Các NHTM có vốn Nhà nước chiếm hơn 50% thị phần tín dụng. Nếu các ngân hàng này không tăng được vốn điều lệ, sẽ buộc phải thu hẹp tăng trưởng tín dụng.

Mặc dù tỷ lệ an toàn vốn tối thiểu (CAR) của các NHTM có vốn Nhà nước đã cải thiện tích cực, nhưng nhiều ngân hàng vẫn cần phải tăng vốn điều lệ mới có thể đáp ứng được chuẩn Basel II.

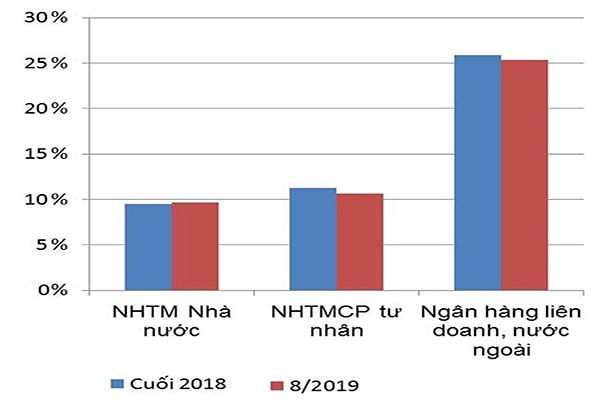

Tỷ lệ an toàn vốn tối thiểu (CAR) của các khối ngân hàng thương mại.

An toàn vốn tốt hơn

Theo NHNN, đến cuối tháng 8/2019, CAR của khối NHTM có vốn Nhà nước (Agribank, VietinBank, Vietcombank, BIDV, CBBank, Ngân hàng Xây dựng, GPBank và OceanBank) lại tăng từ mức 9,52% cuối năm 2018 lên 9,65% vào cuối tháng 8/2019.

Có được kết quả này là do vốn tự có của khối NHTM Nhà nước tăng nhanh hơn so với tổng tài sản. Cụ thể đến cuối tháng 8, tổng tài sản của khối NHTM Nhà nước là 5.123.339 tỷ đồng, tăng 5,35%, trong khi vốn tự có đạt 285.735 tỷ đồng, tăng 6,38% so với cuối năm 2018. Thế nhưng, vốn điều lệ của khối này chỉ tăng 0,78% lên 149.047 tỷ đồng.

Việc vốn điều lệ tăng chậm hơn tổng tài sản cho thấy, CAR của các NHTM Nhà nước được cải thiện chủ yếu nhờ tăng vốn cấp 2 và cơ cấu lại tài sản.

Quả vậy, theo SSI, trong 9 tháng đầu năm 2019, trong tổng lượng trái phiếu doanh nghiệp phát hành là 155.306 tỷ đồng (không bao gồm các đợt phát hành riêng lẻ trong 3 tháng đầu năm do HNX không công bố) thì ngân hàng thương mại chiếm hơn 75.936 tỷ đồng (49%).

Đơn cử VietinBank vừa công bố phát hành thành công 1.000 tỷ đồng trái phiếu, trong đó, có 500 tỷ đồng trái phiếu kỳ hạn 7 năm và 500 tỷ đồng trái phiếu kỳ hạn 10 năm.

“Áp lực gia tăng vốn cũng là nguyên nhân khiến các ngân hàng tăng phát hành trái phiếu. Tuy nhiên, để được tính vào vốn cấp 2, trái phiếu phát hành phải có kỳ hạn trên 5 năm”, TS. Cấn Văn Lực cho biết.

Có thể bạn quan tâm

05:01, 12/06/2019

05:01, 26/03/2019

04:30, 20/03/2019

Giải pháp tình thế

Tuy nhiên theo giới chuyên gia, việc phát hành trái phiếu để tăng vốn cấp 2 chỉ là giải pháp tình thế khi mà thời hạn Basel II đã cận kề. Bởi theo quy định của NHNN, bắt đầu từ năm thứ 5 trước khi đến hạn thanh toán, mỗi năm tại ngày phát hành hoặc ngày ký hợp đồng, phần giá trị trái phiếu chuyển đổi, nợ thứ cấp được tính vào vốn cấp 2 theo quy định phải được khấu trừ 20% giá trị để đảm bảo đến ngày đầu tiên của năm cuối cùng trước khi đến hạn thanh toán, giá trị trái phiếu chuyển đổi, nợ thứ cấp tính vào vốn cấp 2 bằng 0.

Hơn nữa, theo TS. Nguyễn Trí Hiếu – Chuyên gia tài chính, nếu lạm dụng phát hành trái phiếu sẽ tạo ra rủi ro cho ngân hàng trong tương lai, ảnh hưởng tới lợi nhuận của ngân hàng, bởi huy động vốn trung - dài hạn thường có lãi suất cao. Chưa kể, đến thời điểm trái phiếu đáo hạn, ngân hàng sẽ đối mặt với áp lực huy động trái phiếu lớn để tiếp tục duy trì vốn cấp 2.

Giải pháp lâu dài

Tăng vốn điều lệ vẫn là ưu tiên hàng đầu của các ngân hàng nói chung để tuân thủ Basel II. Đối với các ngân hàng quốc doanh, việc tăng vốn điều lệ còn có vai trò quan trọng hơn rất nhiều khi các ngân hàng này chiếm hơn 50% thị phần huy động và tín dụng của hệ thống.

Trong báo cáo gửi tới kỳ họp thứ 8 Quốc hội khóa XIV, NHNN cũng cho biết, việc mở rộng tín dụng của các NHTM Nhà nước bị hạn chế do phải đáp ứng chuẩn Basel II, đặc biệt là đối với Agribank và Vietinbank.

Bởi vậy, NHNN đang đề nghị Chính phủ kiến nghị Quốc hội sửa Nghị quyết số 25/2016/QH14, Nghị quyết số 26/2016/QH14, Nghị quyết số 1023/NQ-UBTVQH13 hoặc ban hành một Nghị quyết mới theo hướng cho phép sử dụng ngân sách Nhà nước để tăng vốn điều lệ cho các ngân hàng này.

Đồng tình quan điểm này, nhưng TS. Lê Xuân Nghĩa – Thành viên Hội đồng tư vấn chính sách tài chính tiền tệ quốc gia cho rằng, không nên cào bằng cấp vốn mà dựa trên nền tảng lợi nhuận của ngân hàng.

Tuy nhiên, TS. Nguyễn Trí Hiếu lại cho rằng, nếu cổ đông Nhà nước vẫn nắm giữ tối thiểu 65% vốn tại các NHTM nhà nước thì hầu như không cổ đông chiến lược nào mặn mà. Bởi vì, việc bỏ vốn mà không nắm quyền chi phối chỉ mang tính chất đầu tư tài chính. Do đó, Chính phủ nên hạ thấp tỷ lệ sở hữu của cổ đông Nhà nước để các nhà đầu tư chiến lược có thể nắm giữ ít nhất 51% vốn của NHTM Nhà nước.