Cổ phiếu DRI - Công ty Đầu tư Cao su Đăk Lăk là cổ phiếu ngành cao su có mặt sàn UpCOM, đang có thanh khoản tích cực.

>>Triển vọng tươi sáng cho ngành cao su Việt Nam

Giá cổ phiếu DRI dự kiến phục hồi mạnh từ giá cao su thế giới. (Ảnh minh họa: T.L)

Chốt phiên giao dịch ngày 20/3, cổ phiếu DRI đóng cửa 11.200 đồng/cp với khối lượng và thanh khoản tăng mạnh. Đây cũng là vùng giá cao nhất của DRI trong vòng 01 năm qua. Giá cổ phiếu DRI và cùng nhóm ngành cao su tăng trưởng mạnh nhờ giá cao su thế giới phục hồi mạnh mẽ.

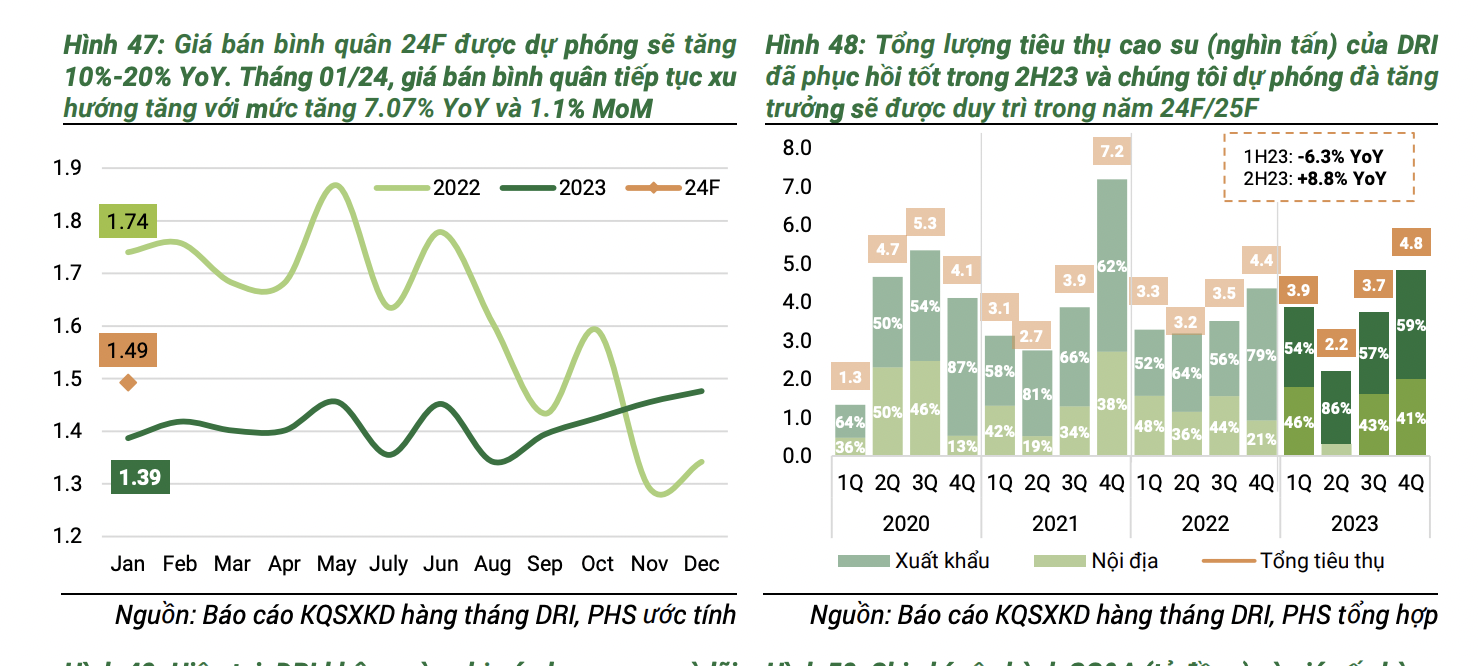

Tại báo cáo đánh giá về nhóm cổ phiếu ngành cao su, Công ty Chứng khoán Phú Hưng (PHS) đánh giá DRI là doanh nghiệp có triển vọng tích cực với sản lượng bán hàng của DRI dự kiến đạt mức 16.1/16.4 nghìn tấn tăng 10% và duy trì giá bán trung bình ở mức 34.2/35.2 triệu đồng/tấn tăng 12,8%.

Về tình hình tài chính lành mạnh và hoạt động ổn định, hiện DRI hiện không còn phải đối mặt với áp lực nợ vay. Cuối năm 2023, DRI chỉ còn 43 tỷ đồng nợ vay ngắn hạn, với tổng số tiền vay đã giảm từ 523 tỷ đồng (giảm 92%) kể từ năm 2018. Dòng tiền hoạt động kinh doanh 2024-2025 dự kiến sẽ tăng trưởng từ ngành nghề kinh doanh cốt lõi, từ đó PHS kỳ vọng DRI cổ tức được chia đều đặn ở mức 700 đồng/cổ phiếu.

Về tiềm năng cổ phiếu DRI nói riêng và ngành cao su nói chung PHS cho rằng, tăng trưởng của nhóm này có thể đến từ giá cao su phục hồi. Sau giai đoạn giá cao su bị điều chỉnh và duy trì mức nền thấp do nhu cầu yếu trên thị trường tiêu thụ, giá cao su đã có 6 tháng tăng liên tiếp từ tháng 08/2023 với mức tăng từ 20%-30% cho 02 loại TSR20 và RSS3, nhờ vào nhu cầu từ các thị trường chính như Trung Quốc, Ấn Độ và Thái Lan. Đồng thời, tình trạng thiếu nguồn cung vào cuối năm do mưa lớn tại Thái Lan đã giữ cho giá tiếp tục được duy trì đến nay.

Đáng chú ý, theo nghiên cứu và tìm hiểu từ PHS, mùa vụ khai thác cao điểm của cây cao su rơi vào giai đoạn từ cuối quý III sau khi trải qua giai đoạn nghỉ thay lá từ khoảng tháng 2 đến tháng 5. Do đó, các nhà sản xuất thường tập trung đẩy mạnh mua hàng vào giai đoạn cuối năm sau khi dự phóng tình hình kinh doanh cho năm tiếp theo. Vì vậy, giai đoạn nửa cuối năm sẽ là thời điểm chính để xác định biến động giá cao su. Điều này dẫn đến DRI và nhiều doanh nghiệp trong ngành hưởng lợi.

Mới đây Bộ Nông nghiệp & Phát triển Nông thôn Việt Nam đã ban hành Quyết định số 431/QĐ-BNN-TT về việc phê duyệt “Đề án phát triển cây công nghiệp chủ lực đến năm 2030”. Đề án này đã đặt ra mục tiêu đến năm 2030, Việt Nam sẽ duy trì khoảng 800-850 nghìn ha diện tích cao su, trong đó: 250-300 nghìn ha cao su sẽ được cấp chứng chỉ rừng bền vững; 100% lượng mủ và gỗ cao su Việt Nam có mã số vùng trồng truy xuất nguồn gốc sản phẩm.

Đối với chỉ tiêu cấp chứng chỉ rừng bền vững, theo dữ liệu được công bố bởi Văn phòng Chứng chỉ quản lý rừng bền vững (VFCO), diện tích rừng trồng cao su hiện nay đã được cấp chứng chỉ đã đạt 123.66 nghìn ha. Điều này đã thể hiện sự chủ động của DRI và các doanh nghiệp Việt Nam thích ứng với các quy định, tiêu chuẩn phát triển bền vững toàn cầu, đặc biệt là sắp tới khi Quy định chống phá rừng của Liên minh châu Âu – EU (EUDR – EU Deforestation-free Regulation) có hiệu lực.

Cũng theo đề án phát triển này, đến năm 2030, 100% diện tích cao su trồng mới được sử dụng các giống đúng tiêu chuẩn, tổ chức trồng cao su theo hướng đại điền và trên 70% diện tích cao su được thực hiện liên kết tiêu thụ sản phẩm. Như vậy, với định hướng phát triển này sẽ giúp DRI và ngành cao su đảm bảo đầu ra, duy trì và nâng cao được chất lượng mủ khai thác và tăng năng suất mủ của Việt Nam.

Mặc dù tổng diện tích rừng cao su có thể giảm bình quân 1%-2% mỗi năm đến năm 2030, diện tích khai thác cao su Việt Nam hiện đang bước vào giai đoạn chín muồi với tốc độ tăng trưởng là 2.7%, từ đó có thể đạt năng suất và sản lượng cao trong giai đoạn tới… Từ lợi thế ngành, PHS đánh giá triển vọng tích cực từ dẫn đến tăng trưởng doanh thu 550 tỷ đồng và lợi nhuận sau thuế 578 tỷ đồng của DRI tăng mạnh so với cùng kỳ là 24% và 70%.

Sử dụng phương pháp định giá P/E, PHS khuyến nghị mua DRI với mức tăng giá tiềm năng là 77.5%. Hiện DRI đang giao dịch ở mức P/E trượt là 8.53x, thấp hơn mức P/E trung vị của DRI là 8.81x (từ năm 2017 đến nay). P/E dự phóng của DRI đang giao dịch ở mức tỷ lệ (3.49x – 8.07x) khá hấp dẫn so với P/E ngành. Tuy nhiên, nhà đầu tư cũng cần lưu ý khi nắm giữ DRI có những rủi ro khị trường tiêu thụ sẽ bị suy giảm và giá bán không tăng như kỳ vọng…

Có thể bạn quan tâm

Tăng quản trị rủi ro trên thị trường chứng khoán

11:10, 20/03/2024

“Sập bẫy” đầu tư chứng khoán - Bài 2: “Mật ngọt” từ chuyên gia “dởm”

03:00, 18/03/2024

Chứng khoán vẫn còn hấp dẫn dài hạn

02:00, 18/03/2024

![]()

Công ty chứng khoán nặng phân phối trái phiếu còn rủi ro tài sản

12:36, 16/03/2024