Theo ông Lê Anh Tuấn, Giám đốc Khối Đầu tư Dragon Capital, năm 2025 sẽ khởi đầu một chu kỳ tăng trưởng mạnh mẽ của nền kinh tế và mở ra triển vọng đầu tư.

Nhìn lại thị trường chứng khoán trước đây, ông Lê Anh Tuấn cho biết năm 2023 VN-Index tương đồng tăng trưởng lợi nhuận thị trường, tuy nhiên năm 2024 thì lại không có sự tương đồng này. Nhà đầu tư đang tỏ ra khá lo lắng.

Song nếu nhìn về vĩ mô 2024, Việt Nam đã có nền tảng vĩ môt tích cực. Tăng trưởng GDP khá tốt và nhiều yếu tố để Chính phủ dự kiến tăng trưởng GDP cao 8-10%. Lạm phát của Việt nam may mắn chưa là vấn đề. Tín dụng được điều hành ở năm 2023 có phần giật cục, thấp vào các quý đầu năm nhưng cuối năm giật lên rất cao, trong khi tín dụng 2024 tăng trưởng đều hơn.

Sự trở lại của Tổng thống đắc cử Donald Trump đã khiến tiền Việt Nam đồng gặp vấn đề. Chỉ số đồng USD (DXY) đã tăng từ 101 lên 109, ảnh hưởng đến chính sách tiền tệ của ta.

Năm 2025, Chính phủ đặt mục tiêu tăng trưởng cao. Trong cấu phần GDP của chúng ta có xuất nhập khẩu, tiêu dùng nội địa và đầu tư. Đối với xuất nhập khẩu, ở thời kỳ Trump 1.0, kim ngạch xuất khẩu qua Mỹ của Việt Nam tăng vọt. Đến thời kỳ Trump 2.0 chúng ta không biết sẽ như thế nào. Nếu xuất khẩu giảm thì cán cân thương mại giảm. Do đó phần cấu hình xuất nhập khẩu đóng góp vào GDP sẽ không bị tác động lớn, ông Lê Anh Tuấn cho biết.

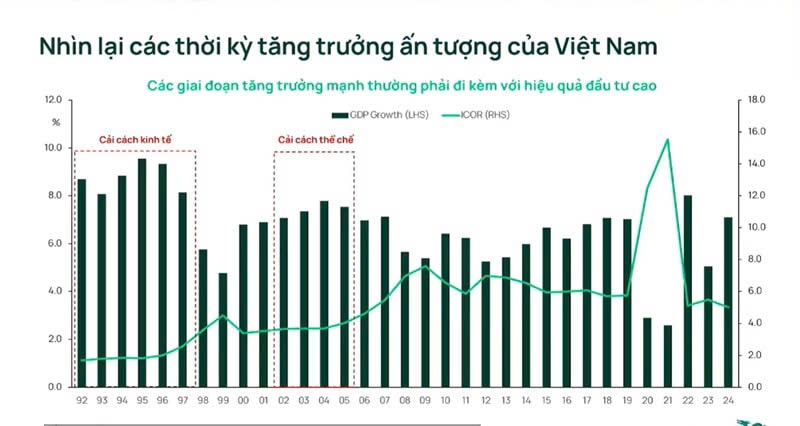

Đối với cấu phần đầu tư đóng góp 31-32% vào tăng trưởng GDP, theo chuyên gia Dragon Capital, liên quan chỉ số ICOR (chỉ số hiệu quả sử dụng vốn đầu tư). Chỉ số này càng cao càng cho thấy nền kinh tế đang phụ thuộc tăng trưởng vốn đầu tư, do đó chúng ta phải tập trung chất lượng đầu tư, dự án có hiệu quả. Nếu đầu tư dàn trải và thiếu hiệu quả, Việt Nam sẽ trở lại giai đoạn trước đây có lúc tăng lên tới 41%. Việc tăng cường quản lý dự án, xử lý những dự án đầu tư 10 năm không đưa vào GDP được sẽ giúp cải thiện chỉ số.

Nhìn lại đồ thị tăng trưởng kinh tế từ năm 1992-1997 tăng trưởng GDP lên tới 8-9% giai đoạn bắt đầu thực sự cải cách nền kinh tế cộng với bài học của các nước có những giai đoạn tăng GDP bình quân trên 10% như Nhật Bản, Hàn Quốc, Trung Quốc, thì chỉ số ICOR của họ từ 3-4, do đó chúng ta phải có ICOR chỉ 2-4 mới đạt được mục tiêu GDP cao đề ra, ông Lê Anh Tuấn nhấn mạnh.

Bên cạnh đó, một “triết lý” quan trọng như khẳng định của Tổng Bí thư Tô Lâm, “lãng phí còn nguy hiểm hơn tham nhũng”, sẽ giúp nền kinh tế cải thiện chỉ số ICOR và cất cánh. “Chúng ta có những dự án chống ngập hàng nghìn tỷ nhưng chúng tôi vẫn bơi. Do đó cần có sự xử lý đảm bảo dự án đúng tiến độ. Ngoài ra việc cải cách hành chính, số hóa, đơn giản thủ tục hành chính đâu đó chúng ta đang chuyển dịch, muốn cải cách hành chính bắt buộc số hóa, đó là con đường đi đang diễn ra. Việc xử lý tinh gọn bộ máy quản lý Nhà nước, nên làm, làm nhanh, đã làm phải làm nhanh”, sẽ hỗ trợ nền kinh tế đi nhanh.

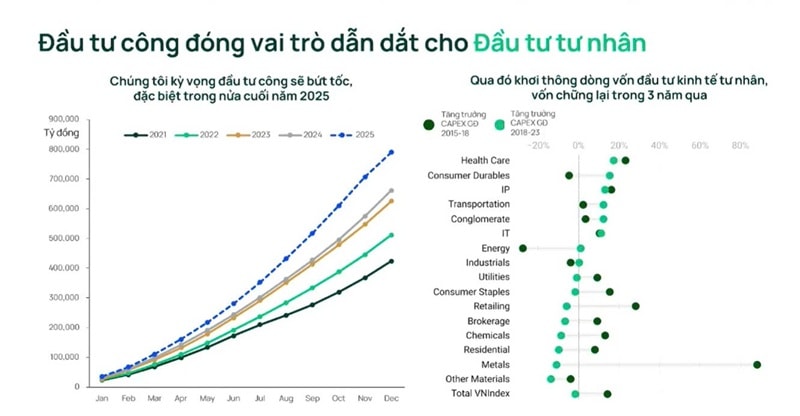

Về chính sách tài khóa, chuyên gia nhận định Chính phủ sẽ tiếp tục tăng tốc giải ngân đầu tư công. Dự án Metro là điển hình và chúng ta có thể còn nhiều dự án ngạc nhiên về tiến độ. Về hạ tầng, các dự án trọng điểm đang đúng tiến độ. Ví dụ sân bay Long Thành, trước đây chúng ta khó tin 2027 khó hoàn thành nhưng giờ đây chúng ta hoàn toàn có niềm tin, theo như dự kiến nhanh hơn 6 tháng, mà nếu hoàn thành là kỳ tích. Hay dự án nhà ga Tân Sơn Nhất dự kiến vận hành trước 30/4. Dự án Đường dây 500KV Quảng Trách đấu nối quá tốt nhưng còn thiếu quảng bá. Ngoài ra việc thay đổi tư duy quyết liệt là vô cùng quan trọng. Dự án đường sắt cao tốc được đề cập năm 2008 khi chúng ta chưa đủ tiềm lực. Sau 17 năm chúng ta đã đủ tiềm lực. Đường sắt khi đó dự kiến hoàn thành trong 30 năm. Hiện tại chỉ rút ngắn 10 năm. Đó là sự thay đổi về tư duy, tư duy thay đổi vật chất thay đổi. Câu chuyện này nếu triển khai được sẽ tác động lớn tới GDP, ông Tuấn khẳng định.

Đầu tư cần nguồn lực đầu tư từ khối tư nhân. Chuyên gia tin tưởng đầu tư công sẽ dẫn dắt đầu tư tư nhân. Số liệu 2018 cho thấy đầu tư tư nhân giảm. “Khối tư nhân chúng ta thiếu lòng tham, phải tạo lòng tham cho họ. Khi khối tư nhân thấy lòng tin và họ thấy Chính phủ tạo điều kiện, họ sẽ tăng đầu tư”.

Với cấu phần tiêu dùng trong GDP, cần được tiếp tục nâng mức tiêu dùng dù đã có tín hiệu phục hồi sau Covid-19. Chỉ cần tăng trưởng bình thường 10-12% cho tiêu dùng, cộng tăng trưởng đầu tư thì sẽ đạt GDP 2 con số, theo ông Tuấn.

Trên cơ sở các cấu phần đóng góp cho GDP và dự báo các yếu tố khách quan, chủ quan, Dragon Capital dự báo 2 kịch bản tăng trưởng cho nền kinh tế trong năm 2025, đặc biệt nhấn mạnh với dự báo chi tiêu đầu tư công tăng.

Kịch bản 1: Chính sách thương mại Mỹ quá quyết liệt, chính sách tiền tệ dư địa thấp hơn, lãi suất tăng 1-1,5%, GDP tăng 6,5-7%.

Kịch bản 2: Nếu chính sách Trump có mục tiêu và chọn lọc, chính sách tiền tệ tiếp tục nới lỏng và giữ lãi suất tăng khoảng +- 0,7%, thì tăng trưởng đạt mục tiêu cao 7,5-9%.

Triển vọng tăng trưởng lợi nhuận doanh nghiệp cân bằng giữa tăng trưởng giữa toàn cầu và chính sách, với 3 kịch bản. Tăng trưởng thấp 5-8% khi chính sách bảo hộ thương mại xảy ra; Tăng trưởng cơ sở 15-17%; Đặc biệt nếu chính sách tài khóa tích cực, tăng trưởng lợi nhuận doanh nghiệp có thể đạt lên tới 18-25%.

Với kỳ vọng cao vào tăng trưởng và các chuyển động trong nền kinh tế, chu kì bứt phá, một chu kì đầu tư mạnh mẽ đang dần hiện hữu, ông Lê Anh Tuấn dự báo.