Dự báo tăng trưởng GDP năm 2025 của Việt Nam điều chỉnh tăng lên 7,3%, từ mức 6,2% trước đó, sau mức tăng trưởng mạnh trong nửa đầu năm.

Chúng tôi nâng dự báo tăng trưởng GDP năm 2025 của Việt Nam lên 7,3%, từ mức 6,2% trước đó. Sau mức tăng trưởng mạnh trong nửa đầu năm (+7,5%, trong đó GDP quý 2 tăng +8%), nền kinh tế được dự báo sẽ tăng trưởng chậm hơn một chút ở mức +7% trong nửa cuối năm 2025.

Xuất khẩu và tăng trưởng ngành sản xuất có thể sẽ chậm lại trong nửa cuối năm khi các mức thuế cao hơn từ Mỹ bắt đầu có hiệu lực và hoạt động “gom hàng” trước đó (frontloading) giảm dần trong bối cảnh hàng tồn kho tại Mỹ tăng và nhu cầu tiêu dùng Mỹ yếu đi.

Tuy nhiên, chúng tôi kỳ vọng đà giảm tốc này sẽ ở mức vừa phải so với đợt suy giảm xuất khẩu nghiêm trọng cuối năm 2022 đến 2023. Có 3 cơ sở cho kỳ vọng này:

Thứ nhất, mức thuế 20% (như thông tin ban đầu của Tổng thống Mỹ) của Mỹ cho phép các nhà xuất khẩu có một số dư địa để giảm thiểu gián đoạn trong bán hàng. Chúng tôi không kỳ vọng mức thuế 40% (cũng theo thông tin chưa chính thức) với hàng tái xuất sẽ gây ảnh hưởng lớn vì có thể chỉ áp dụng cho các mặt hàng thành phẩm được định tuyến lại. Nếu thỏa thuận yêu cầu tăng tỷ lệ nội địa hóa tối thiểu (so với mức 30% hiện tại), thì khả năng cao là sẽ được thực hiện theo lộ trình chứ không áp dụng ngay lập tức để tránh gây xáo trộn chuỗi cung ứng cho các tập đoàn đa quốc gia Mỹ.

Thứ hai, bối cảnh mà người tiêu dùng và các nhà bán lẻ Mỹ đang đối mặt hiện nay khác biệt rõ rệt so với năm 2022/2023. Khi đó, chi tiêu cho hàng hóa sụt giảm mạnh sau giai đoạn “vung tiền” cho các sản phẩm điện tử trong thời gian giãn cách, khi xu hướng tiêu dùng dịch chuyển sang dịch vụ sau đại dịch. Các nhà bán buôn và bán lẻ đã tích trữ lượng hàng tồn kho lớn do đặt hàng quá mức để tránh gián đoạn chuỗi cung ứng, khiến họ cắt giảm đơn hàng mới từ các nhà sản xuất châu Á. Hiện nay, mức độ tích trữ hàng do lo ngại thuế quan vẫn thấp hơn nhiều so với năm 2022.

Thứ ba, dòng vốn đầu tư trực tiếp nước ngoài (FDI) mạnh sẽ hỗ trợ tăng trưởng xuất khẩu bằng cách tăng công suất sản xuất. Với mức thuế thấp hơn so với Trung Quốc, các nhà sản xuất có động lực chuyển hướng sản xuất sang Việt Nam để cung cấp cho thị trường Mỹ. Năm 2023, xuất khẩu giảm -4,6% đi kèm với FDI giải ngân chậm lại (+3,5% so với +13,5% năm 2022). Ngược lại, trong nửa đầu năm 2025, FDI giải ngân tăng +8,1% và được kỳ vọng sẽ tiếp tục mạnh trong nửa cuối năm.

Đầu tư công, tiêu dùng và sản xuất bền vững giúp kinh tế tăng tốc

Ngoài nhu cầu bên ngoài, các động lực trong nước của nền kinh tế vẫn được duy trì. Đầu tư công sẽ được đẩy mạnh trong nửa cuối năm, khi Chính phủ trung ương quyết liệt thúc đẩy giải ngân 100% kế hoạch cả năm (875 nghìn tỷ VND) thông qua tăng cường phối hợp và ban hành hướng dẫn cụ thể.

Tính đến giữa năm, giải ngân đầu tư công đạt 268,1 nghìn tỷ đồng, tương đương 30,6% kế hoạch năm và tăng +42% so với cùng kỳ năm trước – cao hơn tỷ lệ 27%-29% thường thấy. Các dự án hạ tầng trọng điểm gồm: đường cao tốc Bắc – Nam giai đoạn 2, Vành đai 3 TP.HCM, Vành đai 4 và sân bay Long Thành giai đoạn 1.

Đầu tư công được kỳ vọng sẽ đóng góp thêm 1,9 điểm phần trăm vào tăng trưởng GDP năm 2025, so với chỉ 0,3 điểm phần trăm năm 2024.

Chi tiêu tiêu dùng dự báo duy trì sức bật, nhờ thị trường lao động mạnh và điều kiện kinh tế được cải thiện sau các chính sách hỗ trợ của Chính phủ. Du lịch tăng trưởng tốt sẽ thúc đẩy ngành lưu trú, nhà hàng và bán lẻ.

Trong tháng 6, lạm phát tăng nhưng vẫn nằm trong phạm vi mục tiêu của Ngân hàng Nhà nước (NHNN).

Cụ thể, lạm phát chung +3,6% so với 3,2% trong tháng 5, và lạm phát cơ bản +3,5% so với 3,3% trong tháng 5, đã tăng trong tháng 6 nhưng vẫn nằm trong phạm vi mục tiêu của NHNN là 4%-4,5%.

Động lực chính là sự tăng giá của nhóm nhà ở và vật liệu xây dựng (+7,2% so với +6,1% trong tháng 5) – Giá điện sinh hoạt tăng +5% so với tháng trước, do EVN tăng giá điện. Chi phí vận tải giảm nhẹ -1,9% so với cùng kỳ năm trước (so với -5,7% trong tháng 5), do giá xăng dầu và vận tải đường sắt liên tục tăng.

Nhìn về phía trước, lạm phát chung sẽ được kiểm soát, nhờ lạm phát nhập khẩu ở mức thấp (giá dầu giảm, áp lực giảm phát ở Trung Quốc) và các biện pháp trong nước nhằm duy trì mức giảm thuế GTGT 2% và miễn học phí (giáo dục chiếm tỷ trọng tương đối lớn trong CPI, 6,2%). Những biện pháp này sẽ bù đắp áp lực lạm phát từ việc giá thịt lợn, điện, chăm sóc sức khỏe và tiền thuê nhà tăng.

Tuy nhiên, chúng tôi vẫn điều chỉnh dự báo lạm phát chung lên 3,2% vào năm 2025 (từ 2,9%) và 3,2% vào năm 2026 (từ 3%), phù hợp với triển vọng tăng trưởng lạc quan hơn.

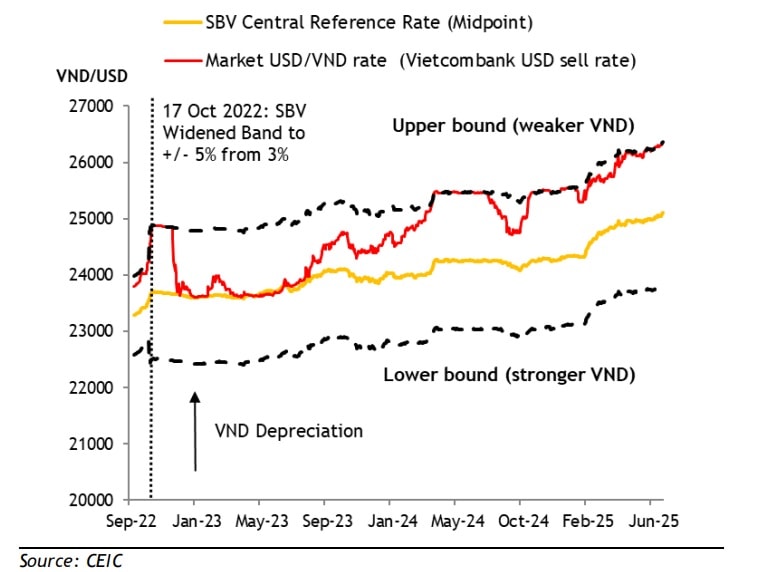

Ngân hàng Nhà nước được chỉ đạo hỗ trợ tăng trưởng tín dụng, và đã duy trì các lãi suất điều hành thấp trong nửa đầu năm 2025. Chúng tôi cho rằng nhà điều hành vẫn có thể hạ lãi suất chính sách 25 điểm cơ bản trong quý III khi Cục Dự trữ Liên bang Mỹ bắt đầu nới lỏng, giảm áp lực lên tỷ giá. Tín dụng đã tăng mạnh từ +12,4% đầu năm lên +18,9% trong tháng 6 (tương đương +6,5% theo ước tính sơ bộ; tuy nhiên theo số liệu từ NHNN công bố, con số này đã +9,9%).

Chúng tôi cũng nâng dự báo tăng trưởng GDP năm 2026 lên 6,9% (trước đây là 6,2%), một phần do hiệu ứng lan tỏa từ năm 2025. Tăng trưởng đầu tư và tiêu dùng mạnh mẽ hơn, nhờ các gói hỗ trợ tài khóa, FDI bền vững, đẩy mạnh hạ tầng và cải cách hành chính sẽ giúp bù đắp những rủi ro từ thuế quan và bất ổn toàn cầu.