Nửa đầu năm 2024, một số TCTD đã có tăng trưởng tín dụng vượt trội so với trung bình. Ngân hàng nào sẽ được chủ động điều chỉnh tăng thêm dư nợ tín dụng?

Thông báo của Ngân hàng Nhà nước (NHNN) cho biết đến ngày 26/8, tín dụng toàn hệ thống tăng 6,63% so với cuối năm 2023, thấp hơn nhiều so với chỉ tiêu định hướng đầu năm.

Trước đó, ngay từ đầu năm 2024, NHNN đã giao toàn bộ chỉ tiêu tăng trưởng tín dụng cho các tổ chức tín dụng (TCTD) ở mức khoảng 15% đề ra tại Chỉ thị số 01/CT-NHNN ngày 15/1.

Ghi nhận nhận tại 26/8, mức tăng trưởng tín dụng của các TCTD không đồng đều, có các TCTD tăng trưởng thấp, thậm chí tăng trưởng âm, trong khi một số TCTD tăng sát chỉ tiêu NHNN đã thông báo.

Do đó, để thực hiện chỉ đạo của Chính phủ, Thủ tướng Chính phủ về điều hành tăng trưởng tín dụng linh hoạt, hiệu quả, kịp thời, đáp ứng vốn tín dụng cho nền kinh tế và kiểm soát lạm phát, ổn định kinh tế vĩ mô, NHNN chủ động điều chỉnh chỉ tiêu tăng trưởng tín dụng cho các TCTD; đồng thời tiếp tục triển khai chủ trương của Quốc hội, Chính phủ về dỡ bỏ dần biện pháp giao chỉ tiêu tăng trưởng tín dụng.

Với chủ trương này, từ 28/8, các TCTD có tốc độ tăng trưởng tín dụng đạt từ 80% chỉ tiêu NHNN đã thông báo đầu năm sẽ được chủ động điều chỉnh tăng thêm dư nợ tín dụng dựa trên cơ sở điểm xếp hạng.

Trên thực tế, tại cuộc họp trước đó, Thủ tướng Chính phủ cũng đã giao NHNN điều tiết và xem xét có thể chủ động thu hồi hạn mức của những TCTD có tăng trưởng tín dụng thấp, chuyển cho TCTD có tăng trưởng cao hơn, nghiên cứu các giải pháp thúc đẩy vốn ra nền kinh tế.

Các chuyên gia cho rằng nắm bắt được tinh thần này, các TCTD cũng đã và đang rất tích cực để tìm giải pháp đẩy vốn ra thị trường. Đó cũng là một trong những động lực giúp tín dụng có đợt tăng tốc mạnh mẽ trong những ngày cuối tháng 6.

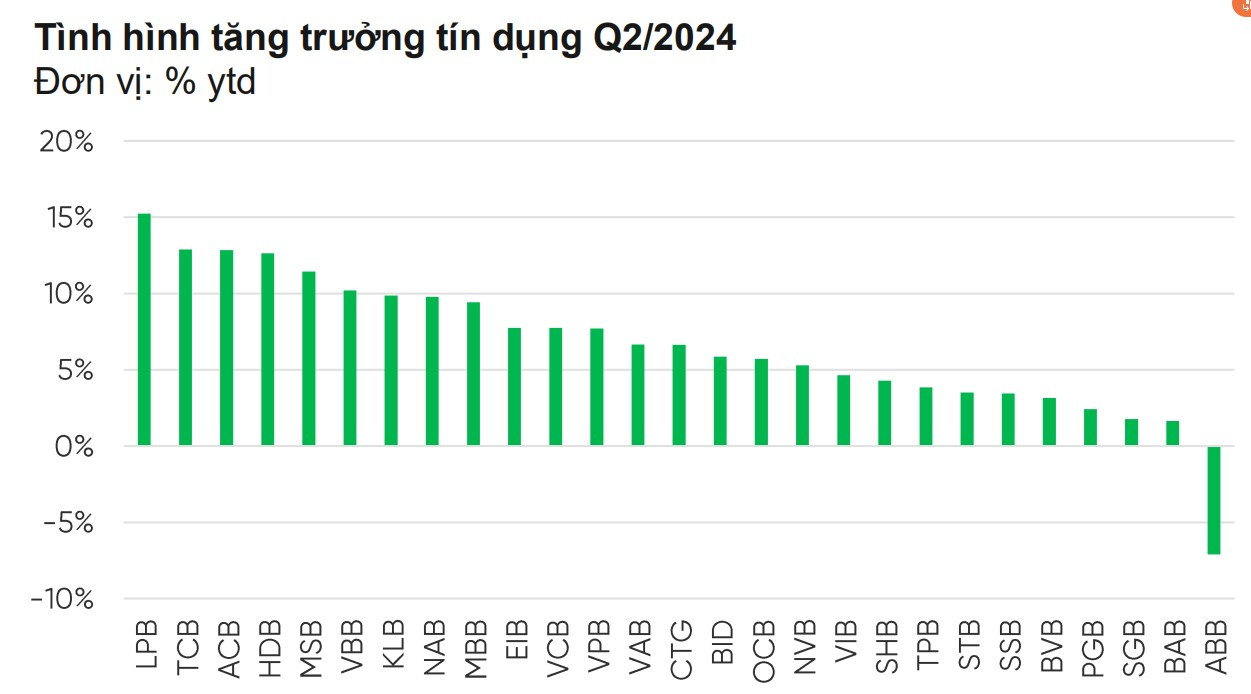

Theo BCTC nửa đầu 2024 của các ngân hàng tại cuối tháng 6, các ngân hàng tăng trưởng tín dụng cao trong hệ thống là các ngân hàng bán buôn như LienVietBank (15,2% ytd), Techcombank (12,9% ytd) và các ngân hàng bán lẻ có thế mạnh ở khu vực phía Nam như ACB (12,8% ytd); HDBank (12,6% ytd).

Chuyên gia khối nghiên cứu VPBankS cho rằng, tăng trưởng tín dụng nửa đầu năm đạt mục tiêu nhờ động lực từ việc GDP Việt Nam tăng khá trong quý II/2024, đạt 6,93%, 2 quý đầu 2024 tăng 6, 42%; chủ yếu nhờ du lịch đã quay trở lại mức trước COVID-19, sản xuất tăng trưởng mạnh với PMI ở mức 54,7 cuối quý II. Ngoài ra các động lực tăng trưởng kinh tế được nhận diện từ đầu năm như FDI, xuất nhập khẩu vẫn tiếp tục hỗ trợ, điển hình khi thấy các ngân hàng nước ngoài có thế mạnh về FDI ghi nhận tăng trưởng tín dụng tốt, ví dụ như Shinhan Bank có tăng trưởng tín dụng cao (2023 đạt 19,99% ytd; 1H2024 13% ytd).

Tương tự, lãnh đạo của ngân hàng nước ngoài - UOB Việt Nam, cũng cho biết, tăng trưởng tín dụng của ngân hàng này đạt tích cực trong nửa đầu 2024; tuy nhiên nếu nhìn trong nội tại của ngân hàng và khả năng thúc đẩy vốn cũng như trên bình diện của hệ thống thì vẫn thấy tín dụng có tăng chậm.

Nhóm VPBankS dự báo, mục tiêu tăng trưởng tín dụng dự phóng năm nay (14,83%) có thể đạt được khi kỳ vọng vào mùa tiêu dùng, sản xuất kinh doanh vào nửa cuối năm và kỳ vọng thêm vào việc Fed hạ lãi suất, hỗ trợ cho chính sách tiền tệ “đi ngược” thế giới của Việt Nam.

Ngoài ra, với văn bản mà nhà điều hành vừa gửi các TCTD thông báo mức tăng trưởng tín dụng tăng thêm cho các TCTD theo nguyên tắc cụ thể, đảm bảo công khai, minh bạch, có thể thấy các ngân hàng sẽ không chỉ có động lực mà còn bắt buộc thúc đẩy tăng trưởng tín dụng hết hạn mức có thể, nhằm giữ “quota” đã được cấp của năm, hoặc hướng đến được cấp thêm, qua đó tạo bệ phóng cho cơ sở đánh giá năm sau.

Đối với nhóm Big 4 gồm Vietcombank, BIDV, VietinBank và Agribank - là nhóm có thị phần và quy mô tín dụng rất lớn, đều có lợi thế cạnh tranh riêng, thì tăng trưởng tín dụng vẫn còn mong đợi triển vọng sáng những tháng cuối năm. Trong đó, nếu như Vietcombank có lợi thế về chất lượng tài sản và mảng khách hàng doanh nghiệp; thì BIDV có lợi thế tăng trưởng rất tốt mảng bán lẻ, giữ vững vị trí TOP 1 thị trường về thị phần tín dụng. VietinBank trong khi đó theo đánh giá của VPBankS, có tiềm lực cho vay tín dụng lớn - Luôn nằm trong TOP 4 thị phần cho vay lớn nhất thị trường, hưởng lợi từ tập KHDN đa dạng và trung thành; song mảng bán lẻ “cần cố gắng hơn”. Với những lợi thế này, cộng hưởng môi trường kinh tế vĩ mô thuận lợi, FDI vẫn mạnh mẽ và xuất khẩu phục hồi, đặc biệt đầu tư công sẽ tăng tốc đẩy mạnh giải ngân và cần đối ứng thu xếp vốn, cho vay hợp vốn các dự án lớn mà chỉ nhóm ngân hàng lớn mới thu xếp được… đây chính là cơ hội để tăng tốc tăng trưởng tín dụng của nhóm này.

Bên cạnh đó, ngoài những ngân hàng có “truyền thống” cho vay với hạn mức tín dụng được cấp cao (xét từ 2023) như Techcombank, HDBank, ACB… các ngân hàng như MSB, VPBank… cũng được kỳ vọng sẽ có những cú xoay chiều về tăng tốc dư nợ đặc biệt ở mảng bán lẻ, tiêu dùng, tiêu dùng địa ốc vào những cuối năm.

Đáng chú ý, Vietcombank, MBB, VPBank hay HDBank cũng đều được đánh giá cao về khả năng tận dụng đà hấp thu vốn của nền kinh tế, trên dư địa mở rộng của hạn mức tín dụng có thể chủ động tăng thêm từ lợi thế tham gia tái cơ cấu các ngân hàng yếu kém trong hệ thống.

Thách thức của cuộc đua tăng trưởng tín dụng những tháng còn lại của năm, sẽ là vấn đề cạnh giá về giá (mà lợi thế thường thuộc nhóm ngân hàng lớn), cũng như kiểm soát chất lượng tăng trưởng tín dụng.

“Tăng trưởng tín dụng có thể đạt thấp hơn mục tiêu 15% nhưng dòng vốn chảy mạnh vào sản xuất kinh doanh cũng là điều tốt. Không nên đánh đổi an toàn hệ thống để đạt được mục tiêu tăng trưởng tín dụng bằng mọi giá; nhất là khi nợ xấu vẫn đang là một nỗi lo chực chờ đối với hệ thống ngân hàng”, PGS, TS Nguyễn Hữu Huân, Trường Đại học Kinh tế Thành phố Hồ Chí Minh, lưu ý.