Nửa cuối năm 2025, chúng tôi dự báo sẽ có một làn sóng tài chính xanh tăng trưởng mạnh mẽ. Trong đó, sự tham gia của nhà đầu tư nước ngoài sẽ gia tăng đáng kể...

Bức tranh tài chính xanh Việt Nam hiện tại có thể mô tả là "khởi đầu đầy tiềm năng".

Dư nợ tín dụng xanh cuối 2024 đạt 679 nghìn tỷ đồng, tăng 4,39% so với năm trước. Tuy con số này vẫn còn khiêm tốn so với tổng dư nợ tín dụng toàn hệ thống, nhưng xu hướng tăng trưởng là rất tích cực. Chính phủ đặt mục tiêu tín dụng xanh đạt 10% tổng dư nợ vào 2025 và 25% vào 2030, cho thấy quyết tâm rất lớn.

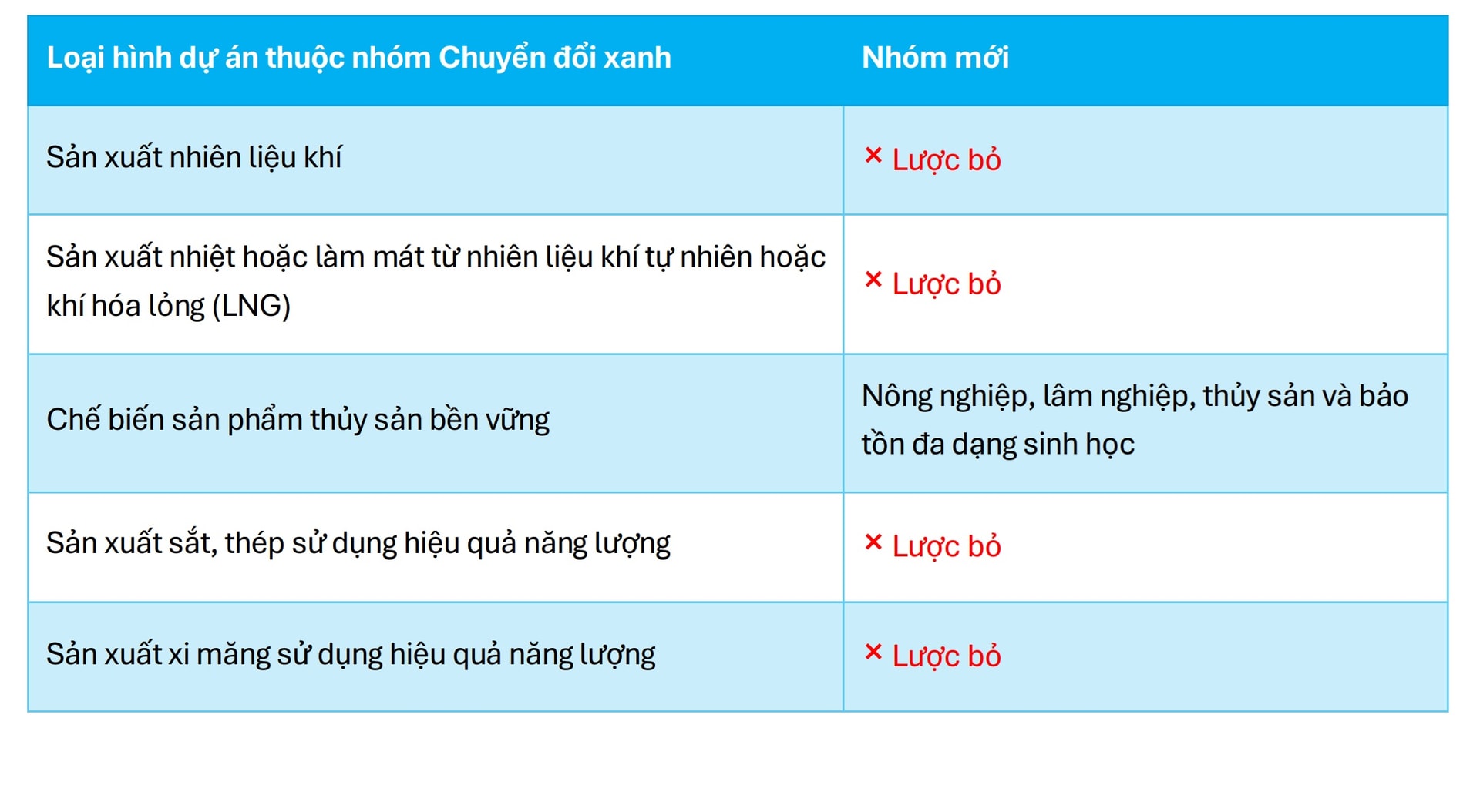

Tuy nhiên, đến cuối 2024, việc phân loại xanh vẫn gặp nhiều vướng mắc do các ngân hàng phải tự triển khai bộ tiêu chí cho vay xanh riêng, dẫn đến rủi ro trong đánh giá, giám sát và kiểm soát chất lượng tài sản. Do đó, việc áp dụng danh mục phân loại xanh vừa được ban hành cho thấy yêu cầu cấp thiết phải xây dựng và áp dụng hệ thống quản lý rủi ro môi trường và xã hội (ESMS) trong hoạt động cho vay tại các ngân hàng. Đồng thời, nâng cao năng lực của cán bộ tín dụng tại chi nhánh trong việc thẩm định và phân loại nợ tín dụng xanh nhằm tăng hiệu quả triển khai và kiểm soát rủi ro trên toàn hệ thống.

Tuy nhiên, danh mục phân loại xanh mang lại nhiều cơ hội cơ hội đối với các tổ chức tín dụng. Về vận hành, khung này chuẩn hóa định nghĩa, tiêu chí và phân ngành dự án xanh phù hợp với đặc thù kinh tế Việt Nam, giảm thiểu nguy cơ “tẩy xanh” (greenwashing). Về chiến lược, danh mục phân loại xanh giúp các ngân hàng mở rộng các sản phẩm tín dụng xanh, nâng cao năng lực cạnh tranh và xây dựng thương hiệu theo hướng phát triển bền vững. Từ đó, khung tạo điều kiện cho các ngân hàng muốn tăng khả năng tiếp cận vốn ngoại từ các định chế tài chính nước ngoài, đặc biệt trong bối cảnh tài trợ vốn cho dự án giảm phát thải đang là xu hướng toàn cầu.

Về thị trường trái phiếu xanh, Việt Nam còn khá non trẻ. Trong 5 năm qua, chúng ta chỉ phát hành được hơn 1,2 tỷ USD trái phiếu xanh, trong khi các nước ASEAN khác như Indonesia, Malaysia, Thái Lan đã phát hành hơn 43 tỷ USD. Điều này cho thấy tiềm năng phát triển còn rất lớn.

Đối với doanh nghiệp phát hành trái phiếu xanh: Danh mục phân loại xanh giúp xác định rõ ràng các dự án xanh, từ đó tạo điều kiện thuận lợi để doanh nghiệp tiếp cận kênh vốn thông qua phát hành trái phiếu xanh (TPX). Một trong những lợi ích nổi bật là khả năng tận dụng "Greenium" – phần chênh lệch lợi suất giữa TPX và trái phiếu thông thường cùng kỳ hạn. Cụ thể, greenium phản ánh việc nhà đầu tư sẵn sàng chấp nhận mức lợi suất thấp hơn (tức giá cao hơn) để sở hữu trái phiếu có tác động tích cực đến môi trường do tính bền vững của dự án và giá trị thương hiệu mà TPX mang lại.

Tuy chưa có nhiều bằng chứng về lợi ích của greenium tại Việt Nam, greenium trung bình được ghi nhận trong ASEAN+3 là 15 điểm cơ bản trên thị trường sơ cấp, đặc biệt cao hơn với trái phiếu được chứng nhận đáng tin cậy hoặc định giá bằng nội tệ, theo Văn phòng Nghiên cứu kinh tế vĩ mô ASEAN + 3 (AMRO). Điều này cho thấy doanh nghiệp có thể tiết giảm chi phí vay và rủi ro vỡ nợ so với phương án phát hành trái phiếu thông thường. Ngoài ra, kỳ hạn dài hơn so với công cụ nợ truyền thống cũng là lợi thế của TPX do đặc thù các dự án bảo vệ môi trường cần thời gian dài để phát huy hiệu quả và tạo ra tác động bền vững.

Bên cạnh lợi ích tài chính, TPX còn mang lại nhiều giá trị phi tiền tệ cho doanh nghiệp, bao gồm việc nâng cao uy tín, mở rộng tệp nhà đầu tư và cải thiện năng lực quản trị theo hướng bền vững. Tuy nhiên, việc phát hành TPX thường đi kèm với các yêu cầu nghiêm ngặt hơn về tính minh bạch và tuân thủ, dẫn đến phát sinh thêm nhiều chi phí so với phát hành thông thường.

Đối với nửa cuối năm 2025, chúng tôi dự báo sẽ có một làn sóng tài chính xanh tăng trưởng mạnh mẽ. Cụ thể, chúng tôi kỳ vọng sẽ có 5-7 giao dịch trái phiếu xanh lớn từ các doanh nghiệp trong lĩnh vực năng lượng tái tạo, công trình xanh, xử lý nước thải, tái chế và nông nghiệp bền vững. Sự tham gia của nhà đầu tư nước ngoài sẽ gia tăng đáng kể nhờ DMPLX tạo ra sự tin cậy và minh bạch.

Nhìn xa hơn, thị trường sẽ chứng kiến sự đa dạng hóa công cụ, không chỉ trái phiếu xanh truyền thống mà còn có trái phiếu liên kết bền vững và các sản phẩm tài chính chuyển đổi.

Các yếu tố thúc đẩy chính bao gồm cam kết JETP với 15,5 tỷ USD, chính sách hỗ trợ lãi suất 2%/năm, và tăng trưởng kinh tế Việt Nam được dự báo cao nhất ASEAN với 6,5-7% năm 2025. Những yếu tố này sẽ tạo nên nền tảng vững chắc cho sự phát triển mạnh mẽ của thị trường tài chính xanh.

Trong bối cảnh thuế quan biến động và xu hướng bảo hộ thương mại tăng cao, điều này có cản trở đầu tư xanh hay không? Chúng tôi nhận định xu hướng bảo hộ thương mại thực sự tạo ra một bức tranh phức tạp cho đầu tư xanh. Một mặt, các nước lớn như Mỹ và EU đang áp dụng chính sách "green protectionism", bảo hộ công nghệ xanh trong nước, làm tăng chi phí tiếp cận công nghệ cho các nước đang phát triển như Việt Nam. Điều này đặc biệt ảnh hưởng đến chuỗi cung ứng năng lượng mặt trời và các công nghệ xanh khác.

Tuy nhiên, mặt khác, xu hướng này cũng thúc đẩy các khối thương mại khu vực như RCEP tìm kiếm cơ chế hợp tác tài chính xanh riêng. Điều này mở ra cơ hội lớn cho Việt Nam trở thành trung tâm sản xuất và tài chính xanh trong khu vực, đặc biệt khi chúng ta có lợi thế về vị trí địa lý và chi phí sản xuất.

Đối với doanh nghiệp, chúng tôi khuyến nghị đầu tiên là đa dạng hóa nguồn vốn. Tận dụng tối đa các ưu đãi trong nước như chính sách hỗ trợ lãi suất 2%/năm, phát triển trái phiếu xanh để tận dụng "greenium" - chênh lệch lãi suất ưu đãi mà trong khu vực ASEAN+3 trung bình là 15 điểm cơ bản. Đồng thời, tích cực tiếp cận vốn ESG quốc tế thông qua các tổ chức như HSBC đã cam kết 12 tỷ USD cho Việt Nam.

Chuẩn bị cho chuỗi cung ứng xanh là điều cực kỳ quan trọng. Doanh nghiệp cần đầu tư sớm vào công nghệ sạch để tránh rủi ro từ thuế carbon biên giới CBAM của EU sẽ có hiệu lực từ 2027. Xây dựng hệ thống giám sát phát thải chuyên nghiệp là điều bắt buộc để tuân thủ các yêu cầu quốc tế ngày càng nghiêm ngặt.

Tận dụng cơ hội hợp tác khu vực là chiến lược thông minh. Việt Nam nên tích cực tham gia các sáng kiến ASEAN về tài chính bền vững, tìm kiếm đối tác trong khối RCEP, đặc biệt với Nhật Bản và Hàn Quốc trong chuyển giao công nghệ. Cuối cùng, xây dựng thương hiệu bền vững mạnh mẽ thông qua báo cáo ESG minh bạch, đầu tư R&D công nghệ xanh nội địa, và mở rộng thị trường xuất khẩu sản phẩm xanh.

Nhìn chung, mặc dù bối cảnh thương mại có nhiều thách thức, nhưng với DMPLX và các chính sách hỗ trợ mạnh mẽ, Việt Nam vẫn có cơ hội lớn trở thành điểm đến hấp dẫn cho dòng vốn xanh quốc tế. Điều quan trọng là doanh nghiệp cần chủ động và linh hoạt trong việc thích ứng với những thay đổi toàn cầu.

Danh mục Phân loại Xanh (DMPLX) của Việt Nam đã được chính thức ban hành kèm theo Quyết định số 21/2025/QĐ-TTg. Việc ban hành quy định này đã khẳng định những nỗ lực của Chính phủ Việt Nam trong việc khơi thông nguồn vốn xanh và từng bước bắt kịp với xu hướng phát triển mạnh mẽ của thị trường tín dụng xanh và trái phiếu xanh trên toàn thế giới và khu vực. Thực tế Việt Nam đang cần một lượng vốn lớn và đa dạng để nâng cấp hạ tầng bền vững. Đây là tín hiệu tích cực báo hiệu sự tăng trưởng mạnh mẽ của thị trường trong tương lai gần. Danh mục phân loại xanh kỳ vọng sẽ đóng vai trò là một ngôn ngữ chung hữu ích cho các nhà đầu tư, tổ chức phát hành, tổ chức tín dụng và cơ quan quản lý, là tiền đề hỗ trợ kỹ thuật cho doanh nghiệp có mong muốn đầu tư vào các dự án và tài sản xanh nhưng chưa tìm được lối ra cho bài toán vốn.

Danh mục phân loại xanh hiện tại sẽ là bước đệm để Việt Nam tiếp tục tiến xa hơn trong quá trình hình thành các tiêu chuẩn và nguyên tắc bền vững mới trong tương lai, xích lại gần và tiệm cận hơn nữa với tiêu chuẩn của các thị trường phát triển cao như EU, Mỹ, đóng góp vào mục tiêu trung hòa các-bon toàn cầu tới 2050.