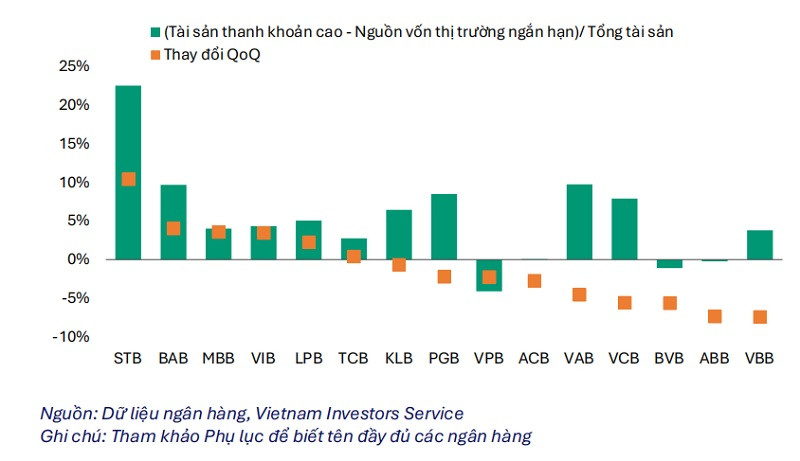

Các ngân hàng nhỏ sẽ dễ bị tổn thương hơn trước rủi ro thanh khoản, với tài sản thanh khoản của nhóm này đã giảm 6% trong 6 tháng 2024.

Lãi suất liên ngân hàng trong 6 tháng đầu năm có những biến động đáng kể, về cơ bản có tác động nhất định như hạn chế đến hệ thống ngân hàng.

Trong đó, riêng 2 tháng 4 và 5, lãi suất liên ngân hàng có lúc đã lên mức 5,1%, so với mức dưới 1% vào tháng 1/2024. Điều này khiến các ngân hàng nhỏ và một số ngân hàng cỡ vừa đang chịu rủi ro về thanh khoản, theo VIS Rating. Nguyên do các ngân hàng này quy mô huy động tiền gửi thấp, phụ thuộc nhiều vào nguồn vốn liên ngân hàng và thiếu các tài sản có tính thanh khoản cao.

Dữ liệu của 27 ngân hàng niêm yết cho thấy tỷ lệ cho vay trên tiền gửi (LDR) toàn ngành tăng trong 6 tháng đầu năm 2024. Trong khi đó, các ngân hàng nhỏ có mức tăng trưởng tiền gửi thấp và phải bù đắp bằng tăng nguồn vốn thị trường ngắn hạn.

Trong tổng tiền gửi khách hàng của toàn ngành ngân hàng đạt gần 12,2 triệu tỷ đồng, tăng 4% so với cuối năm ngoái, nhóm ngân hàng Big 4 ghi nhận tiếp tục dẫn đầu với tổng số tiền đạt hơn 6,48 triệu tỷ đồng, tăng 2,4% so với cuối năm 2023, chiếm hơn một nửa tổng số tiền gửi của toàn hệ thống.

Dẫn đầu nhóm Big 4 là Agribank với tổng số tiền gửi trong 6 tháng đầu năm đạt hơn 1,83 triệu tỷ đồng, tăng 1,9% so với cuối năm 2023. BIDV đứng thứ hai với số dư tiền gửi hơn 1,8 triệu tỷ đồng, tăng 6%. Vietinbank có tổng tiền gửi đạt hơn 1,4 triệu tỷ đồng, tăng 4% và xếp vị trí thứ 3. Vietcombank đứng thứ 4 với số dư tiền gửi đạt 1,3 triệu tỷ đồng, giảm 1,5% so với cuối năm 2023.

Ở nhóm các ngân hàng tư nhân, MBBank dẫn đầu với 618.617 tỷ đồng tiền gửi trong nửa đầu năm, tăng 9% và đứng thứ 5 toàn ngành. Tiếp sau là Sacombank với tăng trưởng huy động 7,5%. Kế đó là ACB với tổng tiền gửi tăng 6%, và lần lượt có Techcombank (tăng 6%), VPBank (tăng 6,6%) SHB (tăng 2,6%).

Một số cái tên trong danh sách “ngân hàng trọng yếu” cùng các ngân hàng thuộc diện “chiếu trên” về quy mô mạng lưới, tổng tài sản hay tốc độ tăng trưởng, cũng ghi nhận tăng trưởng tiền gửi tích cực. Danh sách này gọi tên HDBank (tăng 4,3%), LPBank (tăng mạnh 21,4%), VIB (tăng 4,7%), Eximbank (tăng 4,3%), MSB (tăng 14,7%); OCB (tăng 4,5%); Nam A Bank (tăng 5,3%)...

Nhìn chung, giới chuyên môn đánh giá, lợi thế quy mô giúp các ngân hàng lớn củng cố vị thế thu hút tiền gửi so với các ngân hàng nhỏ trong bối cảnh lãi suất vẫn trong xu hướng tăng. Nói cách khác đây là điều kiện giúp nhóm Big 4 gần như “ngoài luồng tăng lãi suất” - giữ vững mặt bằng huy động thấp nhất hệ thống. Tuy nhiên cũng phải nói thêm là nhóm Big 4 có lợi thế rất lớn nhờ tiền gửi của Kho bạc Nhà nước, ước thống kê lên tới gần 292 nghìn tỷ đồng. Ông Quản Trọng Thành, Giám đốc Khối Nghiên cứu Phân tích Maybank Investment Bank khẳng định, đây là một trong những điều kiện hỗ trợ cho thanh khoản của nhóm Big 4 và nhóm này vẫn sẽ khai thác lợi thế cộng hưởng, tiếp tục giữ mặt bằng lãi suất thấp để thực thi chủ trương giữ giá vốn ở mức hỗ trợ phục hồi sản xuất, thúc đẩy tăng trưởng; qua đó, vẫn thúc đẩy cho vay nhưng giữ được tỷ lệ LDR tích cực hơn.

Chiều ngược lại, nhóm tăng trưởng tiền gửi yếu có SaigonBank, PGBank, KienlongBank, NCB, ABBank, VietA Bank...

Song song đó, theo VIS Rating, tỷ lệ tiền gửi CASA của ngành giữ ổn định ở mức 20% tổng dư nợ cho vay. Nhóm này có MBBank, Techcombank, Vietcombank, MSB, Vietinbank, ACB, TPBank, MSB, Sacombank, BIDV, VPBank..., đều là những nhà băng đầu tư công nghệ mạnh mẽ.

Với LDR của toàn ngành tăng lên 106% trong 6 tháng 2024 từ mức 104% trong 3 tháng 2024, theo VIS Rating phân tích, có thể nhận diện một số ngân hàng nhỏ gặp khó khăn trong việc tăng trưởng tiền gửi do cạnh tranh huy động ngày càng gay gắt và phải tăng sử dụng nguồn vay liên ngân hàng ngắn hạn để hỗ trợ tăng trưởng cho vay.

“Chúng tôi lưu ý tài sản thanh khoản của các ngân hàng nhỏ đã giảm 6% trong 6T2024, trái ngược với mức tăng 5% của ngành. Vì vậy, chúng tôi cho rằng các ngân hàng nhỏ này sẽ dễ bị tổn thương hơn trước rủi ro thanh khoản”, báo cáo của VIS Rating lưu ý.

Một tín hiệu tích cực hơn về môi trường lãi suất cho các ngân hàng nhỏ thuận lợi tăng tốc cải thiện tăng trưởng tiền gửi và cải thiện LDR, đó là theo xu hướng hạ nhiệt áp lực lãi suất, đặc biệt với kỳ vọng Fed sẽ sớm có các đợt hạ lãi suất FFR, giúp tăng điều kiện ổn định tỷ giá và nới lỏng tiền tệ của nhiều NHTW, thì lãi suất liên ngân hàng của Việt Nam cũng đã hạ bớt từ sau 5/8. (Lãi suất bình quân qua đêm áp dụng ngày 16/8 ở mức 4,58, tăng nhẹ so với tuần trước. Nguồn: SBV). Trên thị trường, thậm chí đã xuất hiện một số nhà băng hạ lãi suất huy động (AnBinhBank, OCB, Bac A Bank và SeABank). Việc có thể sử dụng nguồn vốn liên ngân hàng với chi phí rẻ hơn theo đó sẽ hỗ trợ thanh khoản tốt hơn, giảm rủi ro tài sản thanh khoản cho các ngân hàng nhỏ và cũng hỗ trợ các ngân hàng tiếp tục đẩy mạnh tăng trưởng dư nợ để đạt các chỉ tiêu kinh doanh vào cuối năm.

Đối với một số vấn đề chất lượng tài sản và nợ xấu, trong 6 tháng đầu năm 2024, phân tích về ngành ngân hàng của VIS Rating cho hay, trên toàn ngành, tỷ lệ nợ có vấn đề vẫn giữ ổn định so với quý trước ở mức 2,2%, trong khi đó vẫn là các ngân hàng nhỏ suy giảm chất lượng tài sản nhiều nhất.

NCB, Bac A Bank, SaigonBank, VietABank ghi nhận tỷ lệ nợ có vấn đề (NPL) hình thành mới cao hơn so với các ngân hàng khác, chủ yếu từ phân khúc bán lẻ và SME.

Ở nhóm ngân hàng quốc doanh (SOB), tỷ lệ nợ có vấn đề của VietinBank và BIDV tăng lên do lĩnh vực liên quan đến xây dựng và bất động sản. Một số ngân hàng lớn đã giảm nợ có vấn đề bằng cách sử dụng dự phòng để xử lý trái phiếu VAMC (ví dụ: VPBank) hoặc giảm nợ có vấn đề từ khách hàng lớn (ví dụ: MBBank). Tỷ lệ NPL hình thành mới của TPBank duy trì ở mức thấp nhờ vào việc thắt chặt điều kiện cho vay đối với các khoản vay tiêu dùng mới.

“Chúng tôi kỳ vọng môi trường lãi suất thấp và các biện pháp chính sách nhằm hỗ trợ hoạt động kinh doanh ở nhiều lĩnh vực khác nhau sẽ giúp tăng khả năng trả nợ và giúp giảm các khoản nợ quá hạn”, các chuyên gia VIS Rating nêu.

Nhóm chuyên gia phân tích tài chính cũng kỳ vọng chất lượng tài sản và lợi nhuận của các ngân hàng sẽ giữ ổn định trong nửa sau của năm 2024 (2H2024) nhờ việc cải thiện điều kiện kinh doanh.

Bên cạnh đó, với nhận định các ngân hàng tư nhân lớn hưởng lợi nhiều nhất từ việc tăng trưởng tín dụng cao hơn và NIM cải thiện. Techcombank, HDBank, VPBank, LPBank ghi nhận mức tăng trưởng cho vay cao hơn mức 7,7% của trung bình ngành trong 6 tháng 2024, dẫn dắt bởi cho vay khách hàng doanh nghiệp (KHDN) trong các lĩnh vực liên quan đến bất động sản, thương mại và sản xuất. NIM của các ngân hàng này đã tăng từ 30-60 điểm cơ bản, dẫn đến ROAA cao hơn mức trung bình ngành, đạt trung bình 2,2%. Thu phí đã tăng ở một số ngân hàng, bao gồm Techcombank, LPBank và TPBank.

Ngược lại, lợi nhuận của các ngân hàng tập trung vào bán lẻ (ví dụ: VIB, OCB) giảm do tăng trưởng cho vay mua nhà kém khả quan, thu nhập từ đầu tư thấp hơn và chi phí dự phòng cao hơn. VIS Rating kỳ vọng rằng ROAA của ngành sẽ tiếp tục được hưởng lợi từ nhu cầu vay vốn mạnh mẽ của các doanh nghiệp, sự cải thiện cho vay mua nhà khi nguồn cung nhà ở mới ra thị trường hồi phục, cũng như NIM ổn định bởi lãi suất thấp.