Cùng với điểm sáng về lợi nhuận quý II, tỷ lệ nợ xấu của ngành ngân hàng cũng tăng mạnh.

Lợi nhuận tăng cao, nhưng khiêm tốn so với quý trước

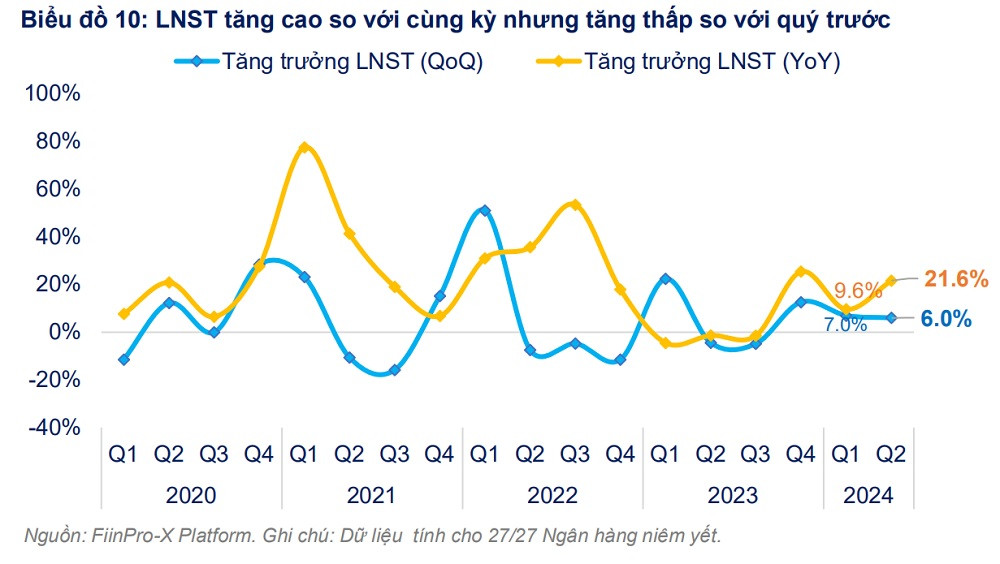

Thống kê trên 27 ngân hàng niêm yết theo data của FiinGroup ghi nhận, lợi nhuận sau thuế (LNST) của nhóm này đạt hơn 60,9 nghìn tỷ đồng trong quý II/2024, đóng góp 49,5% vào tổng LNST toàn thị trường cho cùng giai đoạn và vượt qua mức đỉnh lịch sử của quý I/2022.

Theo đó, LNST toàn ngành tăng cao so với cùng kỳ (+21,6% YoY) nhưng tăng khiêm tốn so với quý gần nhất (+6% QoQ). Thu nhập lãi thuần tăng thấp (+6% QoQ) trong bối cảnh tín dụng tăng chậm và NIM duy trì ở vùng đáy giai đoạn hậu Covid-19. Thu nhập ngoài lãi tăng mạnh (+16,5% QoQ) nhưng chiếm tỷ trọng nhỏ trong tổng thu nhập hoạt động (12,2%). Điều này cho thấy kể cả trong bối cảnh tăng trưởng tín dụng thấp thì thu nhập từ cho vay vẫn là trụ cột chính trong tổng thu nhập hoạt động của ngân hàng, thu từ dịch vụ và đầu tư chưa thể tăng thêm tỷ trọng.

Tăng trưởng LNST của ngành được dẫn dắt bởi nhóm NHTMCP tư nhân (+28,2% YoY và +7,6% QoQ) trong khi nhóm NHTMCP nhà nước tăng thấp hơn (+10% YoY và 2,9% QoQ).

Một số ngân hàng có LNST tăng trưởng cao bao gồm BIDV (BID), ACB (ACB), MBBank (MBB), LPBank (LPB) và VPBank (VPB). Ngược lại, Vietcombank (VCB), Techcombank (TCB), Ngân hàng Sài Gòn - Hà Nội (SHB) chứng kiến LNST quý II/2024 giảm so với quý gần nhất.

Thực tế, dù có LNST giảm so với quý gần nhất, theo số liệu phản ánh trong BCTC, Vietcombank vẫn ghi nhận lãi trước thuế 20.835 tỷ đồng, tăng nhẹ 2% so với cùng kỳ năm trước và tiếp tục giữ ngôi đầu về giá trị lợi nhuận trên toàn hệ thống. Cắt giảm chi phí dự phòng rủi ro trong khi các nguồn thu chính đều sụt giảm, chi phí dự phòng rủi ro tín dụng trong quý II đã giảm 40% so với cùng kỳ năm trước được xem là động lực hỗ trợ Vietcombank đảm bảo “ngôi vương” lợi nhuận ngân hàng.

Không được gọi tên trong nhóm tăng trưởng về lợi nhuận sau thuế, song Techcombank cũng giữ vị trí thứ 2 về giá trị lợi nhuận khi tăng thêm gần 4.400 tỷ đồng, ghi nhận hơn 15.600 tỷ đồng lãi trước thuế, tăng 39% so với cùng kỳ năm trước.

Tương tự, BIDV ghi lãi trước thuế bán niên đạt hơn 15.500 tỷ đồng, tăng 12% so với cùng kỳ, ở vị trí thứ ba về top giá trị lợi nhuận.

Kế tiếp là MB xếp ở vị trí thứ tư với lợi nhuận trước thuế hợp nhất nửa đầu năm đạt 13.428 tỷ đồng, tăng 5% so với cùng kỳ. Ngân hàng này đã nỗ lực cải thiện chất lượng tài sản và các khoản nợ liên quan đến các chủ bất động sản lớn như Novaland, Trung Nam..., theo ông Lưu Trung Thái, Chủ tịch HĐQT MB chia sẻ tại hội nghị nhà đầu tư mới đây.

Trong top 5 các ngân hàng có lợi nhuận đạt giá trị cao nhất trong quý, Agribank cũng ghi nhuận lợi nhuận đạt 13.269 tỷ đồng, giảm 2% so với cùng kỳ năm ngoái. Khác Vietcombank, lợi nhuận Agribank sụt giảm nhẹ do ngân hàng phải tăng trích lập dự phòng tín dụng.

Các vị trí tiếp sau về giá trị lợi nhuận trước thuế gọi tên Vietinbank với 13.000 tỷ đồng, tăng 3% so với cùng kỳ; ACB đạt 10.491 tỷ đồng, tăng 5% so với cùng kỳ; VPBank đạt 8.665 tỷ đồng tăng gần 70% so với cùng kỳ nền thấp và HDBank cũng ghi nhận lợi nhuận 8.165 tỷ đồng, tăng gần 50% so với cùng kỳ. Cuối cùng là SHB với lợi nhuận trước thuế đạt hơn 6.860 tỷ đồng, tăng 13% so với cùng kỳ năm trước...

Tuy nhiên, 2 cái tên không thuộc top 10 về giá trị lợi nhuận cao của quý II, lại gây bất ngờ khi dẫn đầu về tốc độ tăng trưởng lợi nhuận toàn ngành, đó là NCB (NVB) và LPBank (LPB). Cụ thể, NCB ghi lợi nhuận sau thuế quý II đạt 47,94 tỷ đồng tăng 697,62% so với cùng kỳ, lũy kế ghi nhận lợi nhuận sau thuế 6 tháng đầu năm đạt 6,04 tỷ đồng giảm 42,04% so với cùng kỳ. LPBank báo lãi gần 6.000 tỷ đồng trong nửa đầu năm nay, tăng 142% so với cùng kỳ năm 2023; trong đó, lợi nhuận trước thuế quý I của ngân hàng này đạt hơn 2.886 tỷ đồng, ước tính lợi nhuận riêng quý II mà LPBank thu được ở mức trên 3.033 tỷ đồng, tăng gấp gần 3,5 lần cùng kỳ năm trước. Cả 2 ngân hàng này đều đẩy mạnh cho vay ngay từ đầu năm và có tăng trưởng tín dụng cao so với toàn ngành.

Vấn đề về chất lượng tài sản và nợ xấu

Đi cùng lợi nhuận, theo FiinGroup, là vấn đề về chất lượng tài sản và tỷ lệ nợ xấu của các ngân hàng tăng mạnh.

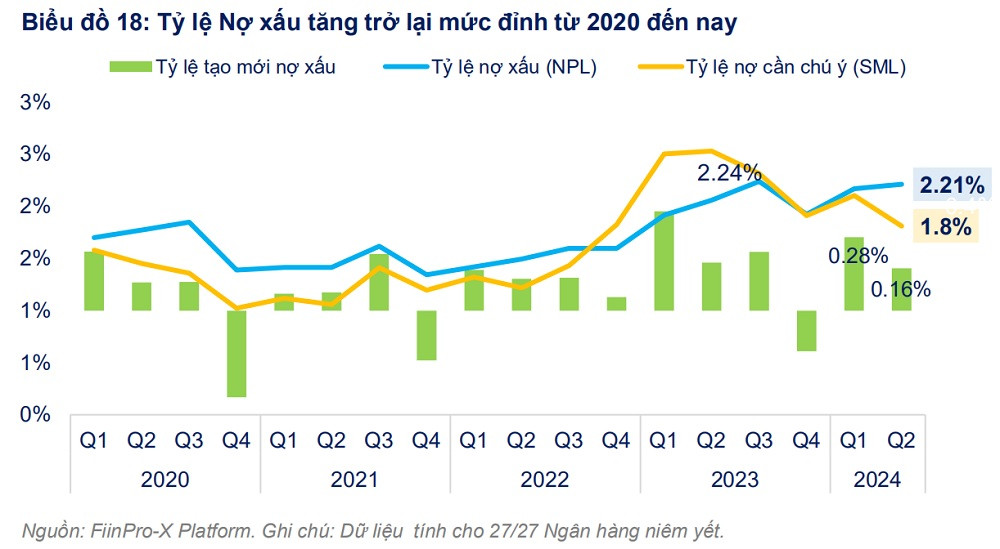

Theo dữ liệu FiinGroup, tỷ lệ nợ xấu nội bảng của 27 ngân hàng niêm yết được báo cáo tại thời điểm cuối tháng 6/2024 là 2,21%, tăng trở lại vùng đỉnh lịch sử (2,24%). Tỷ lệ NPL tăng ở Vietinbank (CTG), TCB, VPB, Sacombank (STB) và giảm ở VCB, MBB, HDBank (HDB). Nợ cần chú ý giảm mạnh (-19 nghìn tỷ đồng tương đương -8,9%) trong khi nợ có khả năng mất vốn tiếp tục tăng (+11 nghìn tỷ đồng tương đương +10,6%).

Nợ xấu tăng lên trong khi chi phí dự phòng ở mức vừa phải (nhờ việc gia hạn Thông tư 02) khiến bộ đệm dự phòng tiếp tục mỏng đi, hạn chế khả năng xử lý nợ trong thời gian tới. Tỷ lệ bao phủ nợ xấu (LLCR) giảm về 81,5% trong quý II/ 2024, mức thấp nhất kể từ khi COVID- 19 xuất hiện và cách khá xa so với mức đỉnh (143,2%) trong quý III/2022.

“Tỷ lệ tạo mới nợ xấu là 0,16% trong quý II/2024, tăng quý thứ 2 liên tiếp, áp lực nợ xấu vẫn ở mức cao trong khi bộ đệm dự phòng giảm về đáy 5 năm”, bà Đỗ Hồng Vân, Trưởng phòng Phân tích Dữ liệu, Khối DV Thông tin Tài chính, FiinGroup cho biết.

Tuy nhiên, vẫn có những tín hiệu cho thấy nợ xấu có thể sẽ được giảm dần áp lực vào nửa cuối năm, đặc biệt khi tăng trưởng tín dụng được kỳ vọng tốt hơn và thị trường bất động sản cũng tốt dần lên. Nhóm chuyên gia ACBS cho rằng tỷ lệ chuyển nợ quá hạn phát sinh mới giảm xuống mức 0,4% dư nợ trong quý 2 thấp hơn mức 0,5% mỗi quý; cùng với đó là tỷ lệ nợ nhóm 2 giảm cho thấy áp lực về nợ xấu gia tăng trong thời gian tới sẽ giảm bớt. (Lưu ý là một số ngân hàng cũng vẫn tiếp tục tăng nợ nhóm 2 trong quý II, ví dụ như MSB (+33%), VPB (+25%), OCB (+23%), TCB (+9%)…)

“Bộ đệm dự phòng nhìn chung vẫn đủ để bao phủ gần như toàn bộ nợ xấu nhưng chưa đủ để bao phủ nợ tái cơ cấu tiềm ẩn chuyển thành nợ xấu. Việc gia hạn nợ tái cơ cấu đến hết năm 2024 có thể giúp chất lượng tài sản không phải chịu thêm áp lực nhưng không làm giảm áp lực trích lập dự phòng do các ngân hàng vẫn phải trích lập dự phòng 100% nợ tái cơ cấu đến hết năm 2024”, theo chuyên gia ACBS.

Theo BCTC của các ngân hàng, trong quý II và nửa đầu năm, ghi nhận có tới 23/29 ngân hàng suy giảm bao phủ nợ xấu, trong đó suy giảm mạnh nhất là VietinBank (giảm 53,5%), tiếp đến là BIDV (giảm gần 49%), BacABank (giảm 45%), Vietcombank (giảm 18,2%)...

Mặc dù suy giảm, Vietcombank vẫn trong nhóm Big 4 quỹ dự phòng rủi ro nợ xấu, trên 100% cùng BIDV, Agribank, VietinBank; ngoài ra là 2 ngân hàng tư nhân MB, Techcombank.

Có hơn 10 ngân hàng có tỷ lệ bao phủ nợ xấu dưới 50%, trong đó có những ngân hàng có dư nợ cho vay lớn như, thậm chí còn có ngân hàng bao phủ nợ xấu chỉ đạt 5%.