Gửi bình luận

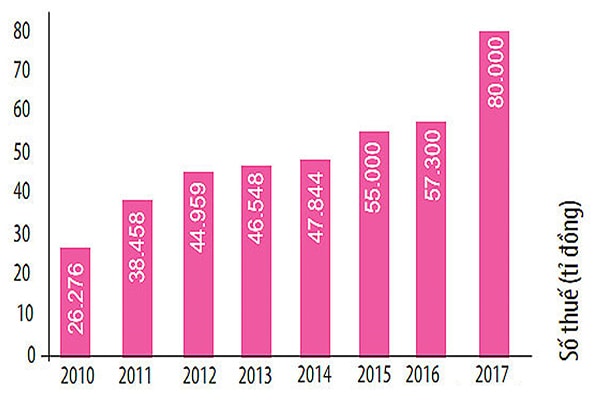

Thuế thu nhập cá nhân, thuế bảo vệ môi trường góp 120.000 tỷ vào ngân sách và đang chiếm đến 13% tổng thu nội địa, 10% tổng thu ngân sách nhà nước.

Số liệu từ Tổng cục Thống kê cho thấy, tổng thu ngân sách nhà nước từ đầu năm đến thời điểm 15/11/2018 ước tính đạt 1,1 triệu tỷ đồng, bằng 87,9% dự toán năm. Thu từ thuế thu nhập cá nhân ước đạt 82,5 nghìn tỷ đồng; còn thu thuế bảo vệ môi trường đạt 38,3 nghìn tỷ đồng trong hơn 11 tháng qua.

Tiền thuế thu nhập cá nhân qua các năm.

Tiềm năng đóng góp của thuế thu nhập cá nhân

Trong đó, thu nội địa ước đạt 926,9 nghìn tỷ đồng, bằng 84,3%; thu từ dầu thô 54,3 nghìn tỷ đồng, bằng 151,3%; thu cân đối ngân sách từ hoạt động xuất, nhập khẩu là 174,9 nghìn tỷ đồng, bằng 97,7%.

Trong thu nội địa, thu từ khu vực doanh nghiệp Nhà nước đạt 128,6 nghìn tỷ đồng, bằng 77,2% dự toán năm; thu từ doanh nghiệp có vốn đầu tư nước ngoài (không kể dầu thô) 156,6 nghìn tỷ đồng, bằng 70,3%; thu thuế công, thương nghiệp và dịch vụ ngoài Nhà nước 178,7 nghìn tỷ đồng, bằng 82%.

Đáng chú ý, số thu từ thuế thu nhập cá nhân cũng lên đến 82,5 nghìn tỷ đồng, bằng 85,2% kế hoạch năm. Còn thu từ thuế bảo vệ môi trường đạt 38,3 nghìn tỷ đồng, bằng 78,5% năm.

Bình luận về việc tăng thu từ thuế thu nhập cá nhân trong dự thảo Luật Quản lý thuế (sửa đổi) Phó Giáo sư - Tiến sĩ Đinh Trọng Thịnh, Học viện Tài chính cho rằng, quy định chia sẻ thông tin tài khoản của người nộp thuế cho các cơ quan quản lý thuế sẽ góp phần quan trọng trong việc đánh thuế thu nhập cá nhân, đánh thuế tài sản. Đây là điều bắt buộc ở rất nhiều quốc gia trên thế giới và Việt Nam cũng không nên là ngoại lệ. Bước đầu, không cần phải công khai chi tiết từng giao dịch mà công khai tổng thu nhập của tài khoản, với các thông tin xác thực chi tiết để cơ quan quản lý có thể nắm được tổng thu nhập của cá nhân chịu thuế dù họ có tài khoản ở nhiều ngân hàng khác nhau. Khi đó, nút thắt cho việc quản lý thu nhập, thu thuế doanh nghiệp và cá nhân kinh doanh theo mô hình thương mại điện tử sẽ dễ dàng được tháo gỡ.

Xu hướng cải cách thuế trên thế giới

Trong vài năm gần đây, xu hướng cải cách các khoản thu bắt buộc diễn ra mạnh mẽ ở nhiều nước nhất là các quốc gia phát triển (OECD). Theo đó, các khoản thu liên quan đến sử dụng lao động như bảo hiểm xã hội, thuế lao động được cắt giảm ở nhiều quốc gia, nhất là các quốc gia phát triển như: Bỉ, Hungari, Mỹ. Tuy nhiên, ở một vài nước, các khoản thu này lại tăng lên như Israel, Thụy Điển. Trong khi đó, nhiều nước giảm nhẹ các khoản thu từ thuế thu nhập doanh nghiệp và tăng các khoản thu từ thuế tiêu dùng và thuế môi trường. Giữa năm 2000 và 2015, đóng góp của thuế GTGT tăng lên ở hầu hết các nước Châu Á như: Indonesia, Malaysia, Singapore.

Xu hướng chung của các nước trên thế giới hiện nay là tăng cường vai trò của thuế GTGT, đồng thời từng bước giảm dần thuế suất thuế thu nhập để tăng tính hấp dẫn của môi trường đầu tư. Trong khu vực Châu Á, chính sách thuế GTGT cũng đang được nhiều nước xem xét sửa đổi. Cơ cấu thu thuế của Việt Nam cũng có một số điểm chung với xu hướng trên khi mà số thu từ xuất khẩu và từ thuế thu nhập doanh nghiệp cũng giảm đi một cách tương đối. Ngoài ra, số thu từ đất đai, dầu thô cũng không ổn định và có rủi ro giảm mạnh trong những năm tới. Liệu Việt Nam có thể kỳ vọng vào loại thuể nào để giúp đảm bảo nhu cầu thu NSNN?