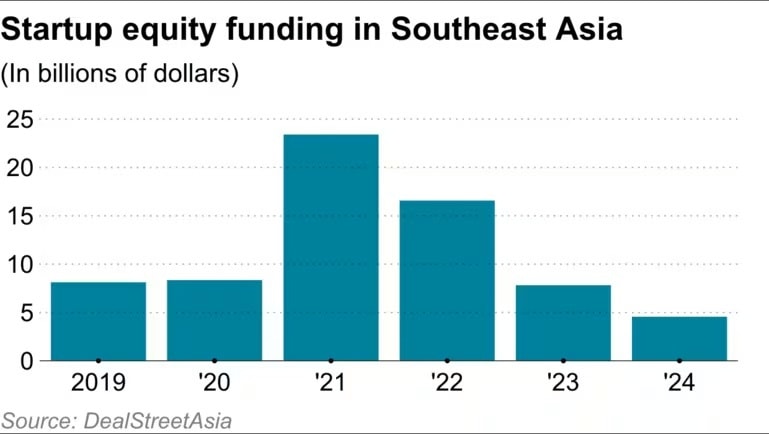

Theo báo cáo, các công ty khởi nghiệp công nghệ tại Đông Nam Á chỉ huy động được 4,56 tỷ USD tiền tài trợ vốn chủ sở hữu trong năm 2024, giảm 42% so với năm 2023.

Số lượng các thương vụ huy động vốn thành công cũng giảm 10%, còn 633 thương vụ.

Trong nửa đầu năm 2024, Đông Nam Á đã huy động được 2,2 tỷ USD tổng vốn tài trợ, đánh dấu mức giảm 31% so với nửa đầu năm 2023. Bất chấp sự sụt giảm này, hiệu suất của khu vực vẫn tốt hơn mức giảm 34% của MENA và mức giảm 57% của Châu Phi. Khu vực này chứng kiến 235 giao dịch, giảm 26% so với cùng kỳ năm trước, trong đó quý 2 năm 2024 ghi nhận số lượng giao dịch thấp nhất kể từ quý 4 năm 2017.

Đáng chú ý, các giao dịch lớn đạt tổng cộng 870 triệu USD, giảm 21% so với năm trước; ngược lại, MENA và Châu Phi chỉ giành được một giao dịch MEGA trong nửa đầu năm 2024.

Bất chấp sự sụt giảm trong nguồn vốn MEGA theo năm, SEA đã ghi nhận 5 giao dịch lớn, tăng từ 4 giao dịch trong nửa đầu năm 2023, nhấn mạnh khả năng thu hút các khoản đầu tư đáng kể của khu vực ngay cả trong một môi trường đầy thách thức.

Quy mô vòng và định giá tại Đông Nam Á có xu hướng hỗn hợp. Định giá trung bình của SEED giảm 18% xuống còn 15,1 triệu USD, trong khi định giá trung bình của SEED tăng 3% lên 11,8 triệu USD, thu hẹp khoảng cách giữa giá trị trung bình và giá trị trung vị xuống mức nhỏ nhất trong 5 năm.

Định giá vòng A cho thấy một mô hình khác, với định giá trung bình tăng 19% lên 57,5 triệu USD, do các giá trị ngoại lệ định giá cao thúc đẩy, trong khi định giá trung vị giảm 24% xuống còn 34,2 triệu USD, cho thấy sự biến động và bất ổn lớn hơn trong các khoản đầu tư giai đoạn đầu.

Bối cảnh ngành công nghiệp ở Đông Nam Á vẫn tiếp tục do FinTech thống trị, mặc dù nguồn vốn đã giảm 32%. FinTech chiếm 29% tổng nguồn vốn trong khu vực, được thúc đẩy bởi các giao dịch lớn đáng kể.

Thương mại điện tử/bán lẻ phải đối mặt với mức giảm mạnh nhất, giảm 51% so với cùng kỳ năm trước do không có các khoản đầu tư giai đoạn cuối. Ngược lại, sự quan tâm của các nhà đầu tư vào Đông Nam Á vẫn kiên cường, với 447 nhà đầu tư duy nhất tham gia, giảm nhẹ 2% so với H1 2023. Các nhà đầu tư quốc tế chiếm ưu thế, chiếm 73% tổng vốn triển khai và 60% tổng số nhà đầu tư, nhấn mạnh sức hấp dẫn của Đông Nam Á đối với các nhà đầu tư toàn cầu.

Từ biểu đồ SEA Quarterly Funding Evolution cho thấy sự sụt giảm đáng kể về số lượng giao dịch trong chín quý vừa qua, trung bình giảm 7% mỗi quý. Quý 2 năm 2024 chỉ ghi nhận 102 giao dịch, giảm mạnh so với 278 giao dịch trong Quý 1 năm 2022. Cả Quý 1 và Quý 2 năm 2024 đều chứng kiến sự sụt giảm liên tiếp theo quý, với Quý 1 giảm 13% xuống còn 153 giao dịch và Quý 2 giảm 23% xuống còn 102 giao dịch, phản ánh xu hướng chung ở MENA và Châu Phi, mặc dù MENA có nhiều biến động hơn.

Mặc dù có ít giao dịch hơn, nhưng Quý 2 năm 2024 đã chứng kiến mức tăng 36% về tổng số tiền tài trợ lên 1,274 tỷ đô la, được thúc đẩy bởi bốn giao dịch lớn chiếm 53% tổng số tiền tài trợ. Không tính các thương vụ lớn, nguồn vốn tài trợ trong quý 2 năm 2024 vẫn giảm 19%, mức thấp nhất kể từ quý 4 năm 2020, trái ngược với mức tăng theo quý của châu Phi và MENA về nguồn vốn tài trợ không phải thương vụ lớn lần lượt là 48% và 8%.

Diễn biến thoát khỏi thị trường Đông Nam Á cũng đã trải qua một sự suy thoái, với chỉ 13 lần thoát khỏi thị trường trong nửa đầu năm 2024, giảm 32% so với nửa đầu năm 2023. Số năm trung bình để thoát khỏi thị trường đã tăng trong năm thứ ba liên tiếp lên mức cao nhất mọi thời đại là 9 năm.

Xu hướng này trái ngược với MENA, nơi hoạt động thoát khỏi thị trường chứng kiến sự sụt giảm mạnh hơn và mốc thời gian thoát khỏi thị trường ngắn hơn. Đáng chú ý, MENA chứng kiến hoạt động thoát khỏi thị trường của mình giảm 63% so với cùng kỳ năm trước trong nửa đầu năm 2024 trong khi Châu Phi chứng kiến mức giảm 40% về số lần thoát khỏi thị trường, cho thấy hoạt động thoát khỏi thị trường chậm lại rõ rệt hơn so với Đông Nam Á.

Sự suy giảm này phản ánh những thách thức lớn hơn trong môi trường đầu tư của khu vực, do áp lực kinh tế vĩ mô và sự thay đổi ưu tiên của các nhà đầu tư toàn cầu. Năm 2025, nguồn vốn sẽ tiếp tục chảy vào các lĩnh vực tăng trưởng cao như fintech, cleantech và Blockchain. Hiện Indonesia và Việt Nam là hai thị trường lọt vào top 5 quốc gia hàng đầu thế giới trong việc áp dụng tiền điện tử.