CTCP Tập đoàn Xây dựng Hòa Bình (HBC) vừa công bố báo cáo tài chính hợp nhất quí 2/2022 với các chỉ số tài chính sụt giảm mạnh, nhất là dòng tiền từ kinh doanh tiếp tục âm.

Lợi nhuận HBC giảm do cạnh tranh khốc liệt

Dòng tiền kinh doanh âm khiến cho các khoản phải thu của HBC tăng mạnh

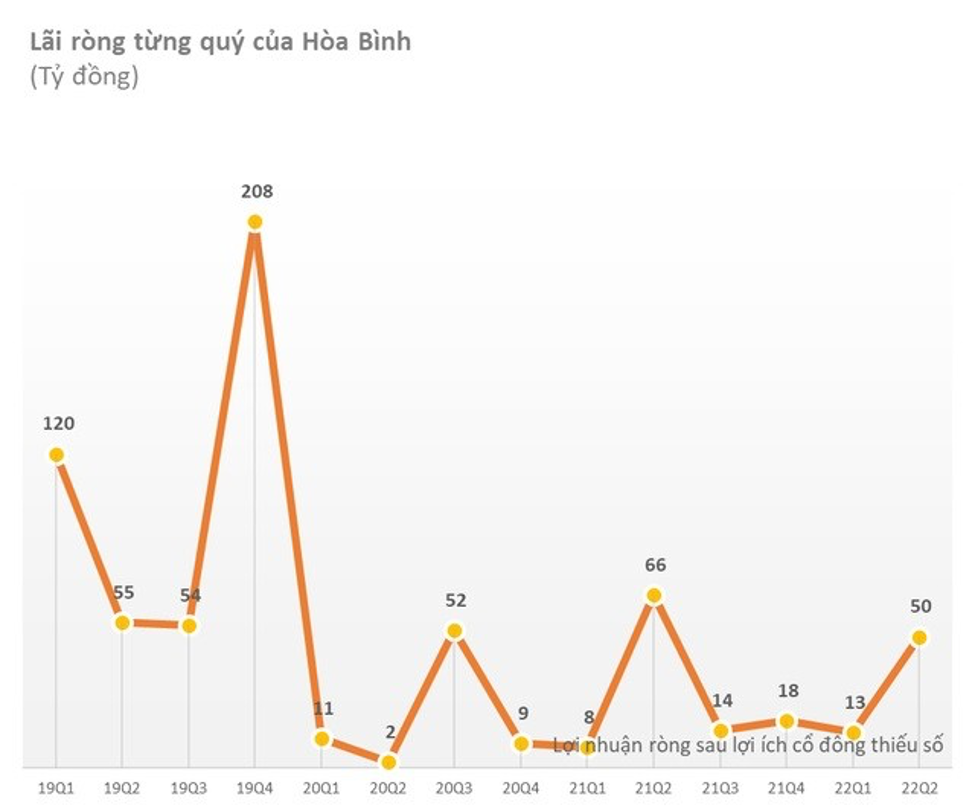

Báo cáo tài chính trong quý II/2022 của HBC ghi nhận doanh thu đạt 4.079 tỷ đồng, tăng 28% so với cùng kỳ và lợi nhuận sau thuế đạt 50 tỷ đồng, giảm 13% so với cùng kỳ. Trong đó, biên lợi nhuận gộp giảm từ 6,1% về còn 3,3%. Kết quả, HBC lãi sau thuế hơn 50 tỉ đồng trong quí 2, giảm 14% so với cùng kỳ. Doanh thu HBC vẫn tăng trưởng nhưng chi phí cao đẩy biên lợi nhuận xuống thấp, dòng tiền cũng chuyển sang trạng thái âm do các khoản phải thu tăng mạnh.

Lũy kế 6 tháng đầu năm, doanh thu thuần của HBC đạt 7.063 tỉ đồng, lợi nhuận sau thuế đạt 61 tỉ đồng, lần lượt tăng 30% và giảm 10% so với nửa đầu năm ngoái. Với kết quả trên, HBC đã thực hiện được 40% kế hoạch doanh thu và 17,4% chỉ tiêu lợi nhuận năm sau hai quí.

Tính đến 30/6, dư nợ tài chính của HBC đã tăng 1.436 tỉ đồng lên 6.533 tỉ đồng, tức tăng 28% so với đầu năm, đa số là nợ vay ngắn hạn từ các ngân hàng. Trên báo cáo lưu chuyển tiền tệ, dòng tiền từ hoạt động kinh doanh bị âm đến 1.365 tỉ đồng kể từ đầu năm. Nguyên nhân chủ yếu dẫn tới dòng tiền hoạt động kinh doanh của HBC âm là do các khoản phải thu tăng từ 512,3 tỷ đồng lên gần 976,6 tỷ đồng. Đồng thời, dòng tiền hoạt động đầu tư của HBC cũng âm tới 242,3 tỷ đồng, trong khi quý 2/2021 vẫn dương. Hiện tổng nợ vay của HBC đạt 14.431 tỷ đồng.

Giá thép tăng dựng đứng, doanh nghiệp ngành xây dựng làm ăn ra sao?

Tình trạng lệ thuộc vào vốn vay của HBC thể hiện rất rõ qua dòng tiền tài chính của doanh nghiệp này. Tính từ đầu năm tiền thu từ đi vay và tiền trả nợ vay lần lượt là 2.686 và 1.950 tỷ đồng. Đến cuối tháng 6/2022 là 2.923 tỷ đồng đều tăng. Về nợ vay, tổng nợ HBC 14.431 tỷ đồng, nợ vay ngắn hạn 12.861 tỷ đồng. Các chủ nợ chính của HBC là MaritimeBank, VPBank, và Techcombank.

Đánh giá về dư địa tăng trưởng của HBC trong thời gian tới nhiều chuyên gia cho rằng biên lợi nhuận của HBC sẽ khó cải thiện do sự cạnh tranh gay gắt đang diễn ra trong ngành khi rào cản gia nhập thấp và giá vật liệu xây dựng tăng mạnh trở lại do ảnh hưởng từ chiến sự giữa Nga và Ukraine. Có thể nói, trong ngắn hạn, biên lợi nhuận của ngành xây dựng nói chung và HBC nói riêng đang chịu nhiều áp lực khi chi phí nguyên vật liệu đầu vào tăng cao và lượng cung bất động sản trên thị trường nhà ở suy giảm và các nút thắt của thị trường bất động sản chưa được tháo gỡ, do vậy sẽ gây khó khăn cho HBC khi cải thiện doanh thu và biên lợi nhuận…

VNDirect kỳ vọng giải ngân vốn đầu tư công sẽ tăng trong nửa cuối năm 2022 khi giá nhiều loại hàng hóa có dấu hiệu đạt đỉnh và gói kích thích kinh tế hơn 113.000 tỷ đồng bắt đầu được giải ngân. Bên cạnh đó, Chính phủ sẽ thực hiện nhiều giải pháp quyết liệt nhằm đẩy mạnh đầu tư công cuối năm như tăng tần suất cập nhật giá vật liệu tại các địa phương, lập sổ nhật ký công trình để đảm bảo thanh toán nhanh chóng cho nhà thầu, giao trách nhiệm và cấp phép sớm các mỏ vật liệu thực hiện 12 dự án thành phần cao tốc Bắc Nam phía đông giai đoạn 2, HBC có nhiều khả năng phục hồi doanh thu và lợi nhuận.

Chứng khoán Mirea Asset Việt Nam (MAS) đánh giá biên lợi nhuận của ngành xây dựng chịu nhiều áp lực khi chi phí nguyên vật liệu đầu vào tăng cao và lượng cung bất động sản trên thị trường nhà ở suy giảm, cũng như tác động lan tỏa từ đầu tư công chưa đạt kỳ vọng. Tuy nhiên trong dài hạn, MAS kỳ vọng tích cực vào tăng trưởng của ngành xây dựng khi nhu cầu đầu tư cơ sở hạ tầng và bất động sản dân cư tại Việt Nam vẫn rất lớn; tiến độ đầu tư công đạt kế hoạch và các nút thắt của thị trường bất động sản được tháo gỡ, dư địa tăng trưởng của các công ty ngành xây dựng sẽ được cải thiện. Theo đó biên lợi nhuận của HBC sẽ tăng trưởng dương…

Có thể bạn quan tâm

Cổ phiếu HBC hút mạnh dòng tiền vì đâu?

05:00, 10/06/2020

Rút lui khỏi Coteccons, quỹ ngoại KIM trở thành cổ đông lớn tại HBC

19:16, 08/10/2019