Chip là thành phần thiết yếu trong mọi sản phẩm điện tử, từ điện thoại Iphone, máy PlayStaytion, đến máy giặt, đồng hồ báo thức. Nhưng toàn cầu đang rơi vào cuộc khủng hoảng chip - "Chipageddon".

Các quốc gia đã và đang có kế hoạch bơm hàng tỷ USD vào chất bán dẫn trong những năm tới như một phần của nỗ lực đảm bảo chuỗi cung ứng và trở nên tự chủ hơn, với nguồn tiền dành cho các nhà máy chip mới, cũng như nghiên cứu và phát triển (R&D). Nhưng sự thiếu hụt chip toàn cầu dự kiến sẽ còn kéo dài đến năm 2023 và sẽ tác động đến nhiều lĩnh vực khác nhau.

Toàn cầu đang rơi vào cuộc khủng hoảng chip - "Chipageddon".

Hàn Quốc được coi là nước mạnh tay nhất trong việc đầu tư vào ngành công nghệ bán dẫn. Họ đã công bố khoản đầu tư khổng lồ khi bỏ ra 510 nghìn tỷ won (452 tỷ USD) vào công nghệ chip cho đến năm 2030, phần lớn trong số đó đến từ các công ty tư nhân trong nước.

Thông qua cái gọi là “Chiến lược K-Semiconductor”, chính phủ Hàn Quốc cho biết họ sẽ hỗ trợ ngành công nghiệp này bằng cách giảm thuế, hỗ trợ tài chính và cơ sở hạ tầng.

Các chuyên gia cho rằng, đó là “một nỗ lực thời chiến của Hàn Quốc nhằm xây dựng nền an ninh và độc lập trong tương lai”. Và bằng cách xây dựng chuỗi cung ứng chip khổng lồ, Hàn Quốc sẽ có quyền quyết định quỹ đạo của riêng mình, thay vì bị ép buộc theo một hướng cụ thể nào đó.

Hàn Quốc đã công bố khoản đầu tư khổng lồ khi bỏ ra 510 nghìn tỷ won (452 tỷ USD) vào công nghệ chip cho đến năm 2030.

Tuy vậy, Hàn Quốc không phải là nước duy nhất “chi bạo” trong cuộc chiến này. Gần đây nhất, Mỹ cũng dự kiến phân bổ 52 tỷ USD để thúc đẩy sản xuất và nghiên cứu chất bán dẫn ở Mỹ trong 5 năm tới.

Trong khi đó, Trung Quốc cũng cam kết chi cho các ngành công nghệ cao, tập trung nhiều vào chất bán dẫn. Và vào hồi tháng 3/2021, EU cho biết họ muốn 20% chất bán dẫn trên thế giới được sản xuất ở châu Âu vào năm 2030, tăng so với chỉ 10% vào năm 2010.

TSMC của Đài Loan cũng đã cam kết chi 100 tỷ USD trong ba năm tới để tăng năng lực sản xuất, trong khi Intel đang có kế hoạch xây dựng hai nhà máy mới ở Arizona với 20 tỷ USD. Cả hai công ty cũng đang thảo luận về một nhà máy mới ở châu Âu.

Trong một diễn biến khác, nhà sản xuất chip Trung Quốc SMIC cũng cho biết họ đang làm việc nhanh chóng để mở rộng công suất với một số kế hoạch được tiến hành trước thời hạn. SMIC đã công bố doanh số bán hàng trong quý đầu tiên tăng 22% lên 1,1 tỷ USD và nâng triển vọng bán hàng trong nửa đầu năm nay.

Ông Glenn O'Donnell, Phó giám đốc nghiên cứu tại Công ty tư vấn Forrester cho biết: “Trong cuộc chiến giành quyền thống trị trong lĩnh vực công nghệ đang diễn ra, tất cả các quốc gia đều đang muốn trở thành nhà cung cấp quan trọng nhất cho thế giới. Hàn Quốc, Nhật Bản, Mỹ, Đài Loan, EU và Trung Quốc đều khao khát huy chương vàng đó trên bục Thế vận hội Công nghệ”.

Và cơ hội nào cho Việt Nam?

Nhưng ông Glenn O’Donnell cũng lưu ý rằng, phải mất khoảng hai năm để xây dựng một nhà máy sản xuất chip hay còn gọi là fab. “Mỗi fab sẽ có giá ít nhất khoảng 10 tỷ USD, nhưng kể cả với số tiền như vậy, thế giới sẽ không giải quyết nhanh chóng tình trạng thiếu chip cũng như sẽ không đảm bảo chiến thắng cho người đầu tư”.

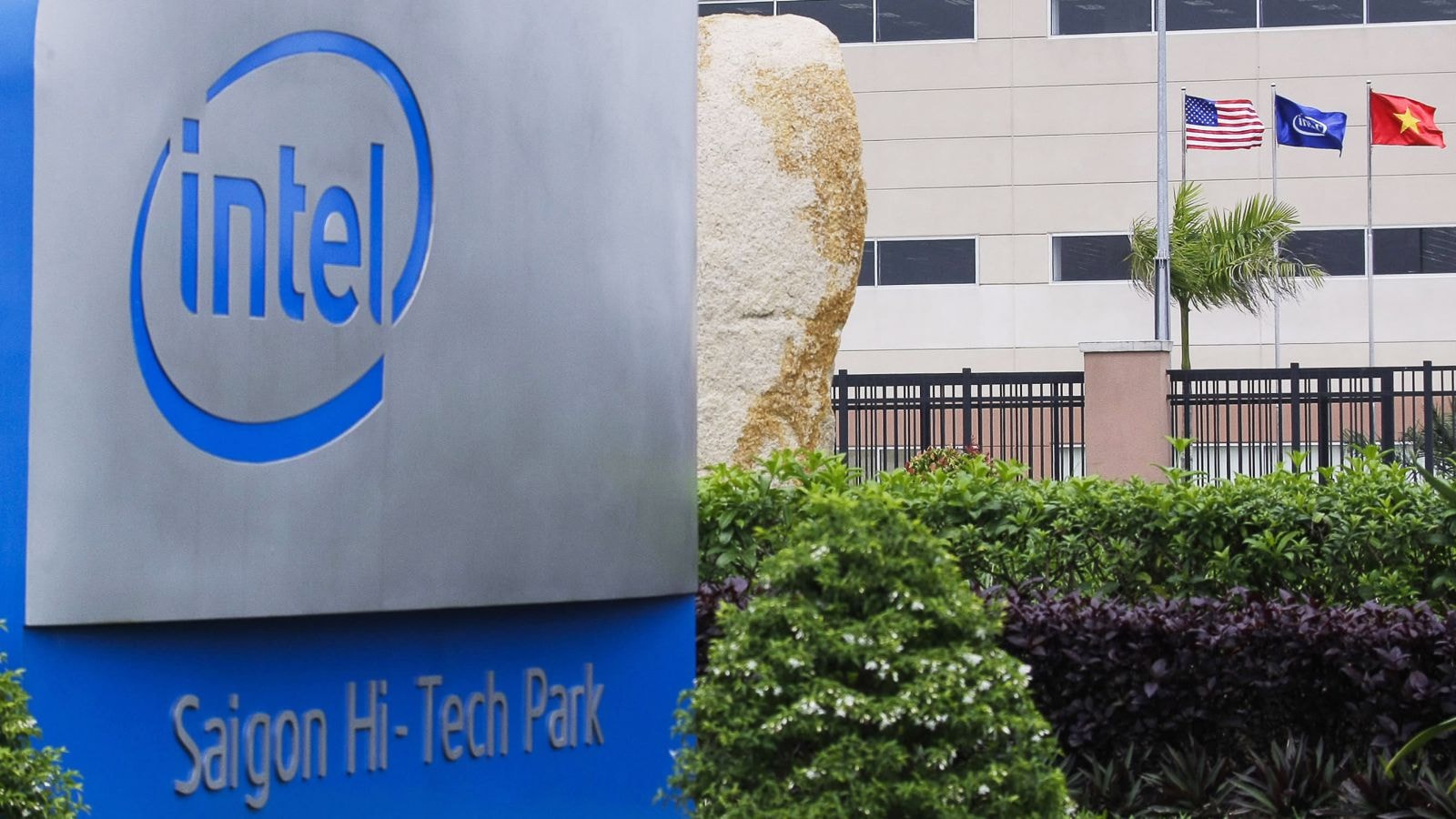

Intel mới đây đã đầu tư gần 500 triệu USD vào nhà máy lắp ráp và thử nghiệm chip ở Việt Nam.

Trên thực tế, trong ngành sản xuất chip, để không bị thua lỗ, thì phải có tỷ lệ thành phẩm đạt tiêu chuẩn trên 90% lượng sản phẩm sản xuất ra. Điều đó lý giải tại sao chỉ có một vài hãng sản xuất lớn nhất thế giới như TSMC, Samsung hay Intel tiếp tục chi phối ngành sản xuất chip thế giới.

Thêm vào đó, trong bối cảnh thiếu chip hiện nay, trước khi bỏ ra hàng tỷ USD đầu tư tăng năng lực sản xuất, các hãng sản xuất lớn đang trăn trở một câu hỏi: Liệu sự tăng vọt về nhu cầu còn kéo dài bao lâu?

Nếu sự tăng vọt này chỉ là ngắn hạn, thì nhiều nhà sản xuất sẽ không muốn bỏ vốn đầu tư mạo hiểm. Bởi các nhà máy mới xây sẽ trở thành lạc hậu sau 5 năm hoạt động hoặc sớm hơn. Với mỗi fab trị giá đến trên 10 tỷ USD, thì ít nhất lợi nhuận tối thiểu phải đạt tầm 2 tỷ USD mỗi năm thì bài toán đầu tư mới trở nên khả thi.

Do vậy, hiện tại chỉ có TSMC, Intel và Samsung với doanh thu hợp nhất 180 tỷ USD trong năm 2020 (bằng toàn bộ 12 hãng sản xuất chip lớn khác cộng lại) mới đủ sức đầu tư xây dựng thêm vài nhà máy như vậy.

Tại Việt Nam, mặc dù đang đứng trước cơ hội để tổ chức chuỗi cung ứng, củng cố ngành công nghiệp trong nước, xây dựng hệ sinh thái chip nội địa, nhằm góp phần chủ động nguồn cung cho các doanh nghiệp trong nước. Nhưng rõ ràng, đây có lẽ là một bài toán khó.

Có một số ý kiến cho rằng, có chăng hiện tại Việt Nam chỉ nên tập trung vào các mảng sản phẩm phụ trợ, dịch vụ gia tăng cùng với việc đầu tư cho nghiên cứu, vật liệu và nhân lực công nghệ cao, và đợi cho đến khi có một thị trường điện thoại thông minh đủ lớn, một nền tảng công nghệ đủ mạnh, một khả năng tự chủ công nghệ cao đủ tầm, mới đầu tư vào sản xuất chip?.

Có thể bạn quan tâm

52 tỷ USD có đủ cho tham vọng Chip của Mỹ?

04:10, 20/05/2021

Hàn Quốc chi lớn trong cuộc đua sản xuất chip

03:08, 14/05/2021

Apple lún sâu trong "khủng hoảng chip"?

11:03, 02/05/2021

Thế giới lao đao vì con chip 1 USD

11:18, 12/04/2021

Đến lượt Apple "điêu đứng" vì thiếu chip

03:33, 10/04/2021