Ngoài áp lực lạm phát, nền kinh tế Việt Nam đang chịu nhiều áp lực khác về suy giảm các kênh đầu tư: trái phiếu doanh nghiệp, bất động sản, chứng khoán...

>>> Huy động vốn trái phiếu quốc tế nhìn từ Vingroup

Chia sẻ với DĐDN, TS. Lê Xuân Nghĩa - chuyên gia kinh tế cho biết: các kênh đầu tư trên đều có sự liên thông, thậm chí ràng buộc với nhau. Trong đó, thị trường trái phiếu doanh nghiệp (TPDN) có vai trò quan trọng thúc đẩy phát triển các kênh đầu tư còn lại và nền kinh tế nói chung.

- Thưa ông, lạm phát toàn cầu tăng cao, chính sách tiền tệ ở trong nước tiếp tục thắt chặt đã tác động như thế nào đến dòng tiền đầu tư và hoạt động của các doanh nghiệp?

Mức tăng trưởng tín dụng ngân hàng năm nay đặt ra là 14% nhưng trong 6 tháng đầu năm chúng ta đã “dùng” hết 9,35%. Phần còn lại cho những tháng cuối năm không nhiều. Vì thế, chúng ta buộc phải “trông cậy” vào chứng khoán và TPDN - hai kênh huy động vốn trung và dài hạn hiệu quả.

Tuy nhiên, những kênh đầu tư này vốn chịu áp lực rất lớn từ lạm phát và các bất ổn về chính trị, kinh tế toàn cầu. Hiện nay lạm phát toàn cầu đang ở mức cao, kỷ lục trong vòng 40 năm qua do các ngân hàng trung ương phát hành lượng tiền chưa từng có để hỗ trợ phục hồi kinh tế trong và sau đại dịch dẫn đến lạm phát cầu kéo. Ngoài ra, còn có lạm phát chi phí đẩy do đứt gãy nguồn cung và xung đột Nga-Ukraine.

Những yếu tố bất lợi này đang tác động đến nền kinh tế nói chung và các kênh đầu tư ở Việt Nam nói riêng. Song, rất may, chúng ta còn có hai lợi thế là chủ động lương thực góp phần bình ổn giá và nhập khẩu nguyên liệu, vật tư để xuất khẩu nên lạm phát chi phí đẩy thấp. Yếu tố quyết định hơn cả, Việt Nam kiểm soát được cung tiền và tỷ giá hối đoái nên không có lạm phát cầu kéo. Lạm phát chi phí đẩy từ bên ngoài vào không bị khuếch đại bởi lạm phát cầu kéo. Vì vậy, đến thời điểm này, tác động của lạm phát thế giới cũng không quá nặng nề đối với Việt Nam. Lạm phát trung bình Việt Nam năm 2022 dự báo (4%) gấp đôi năm 2021 (1,98%). Áp lực những tháng cuối năm chủ yếu đến từ nhu cầu về tiêu dùng và đầu tư phục hồi mạnh.

- Ông đánh giá như thế nào về cơ hội phục hồi của các kênh đầu tư như chứng khoán, TPDN?

Sau một thời gian chững lại do ảnh hưởng của vụ việc trái phiếu Công ty Tân Hoàng Minh, thị trường TPDN đã bước đầu phục hồi. Đây là dấu hiệu tích cực để giảm thiểu rủi ro đầu tư, góp phần phá vỡ tình trạng đóng băng của thị trường bất động sản. Chúng ta cần đẩy nhanh quá trình phục hồi để TPDN tiếp tục dòng chảy của mình.

>>> Áp lực trả nợ đè nặng doanh nghiệp phát hành trái phiếu

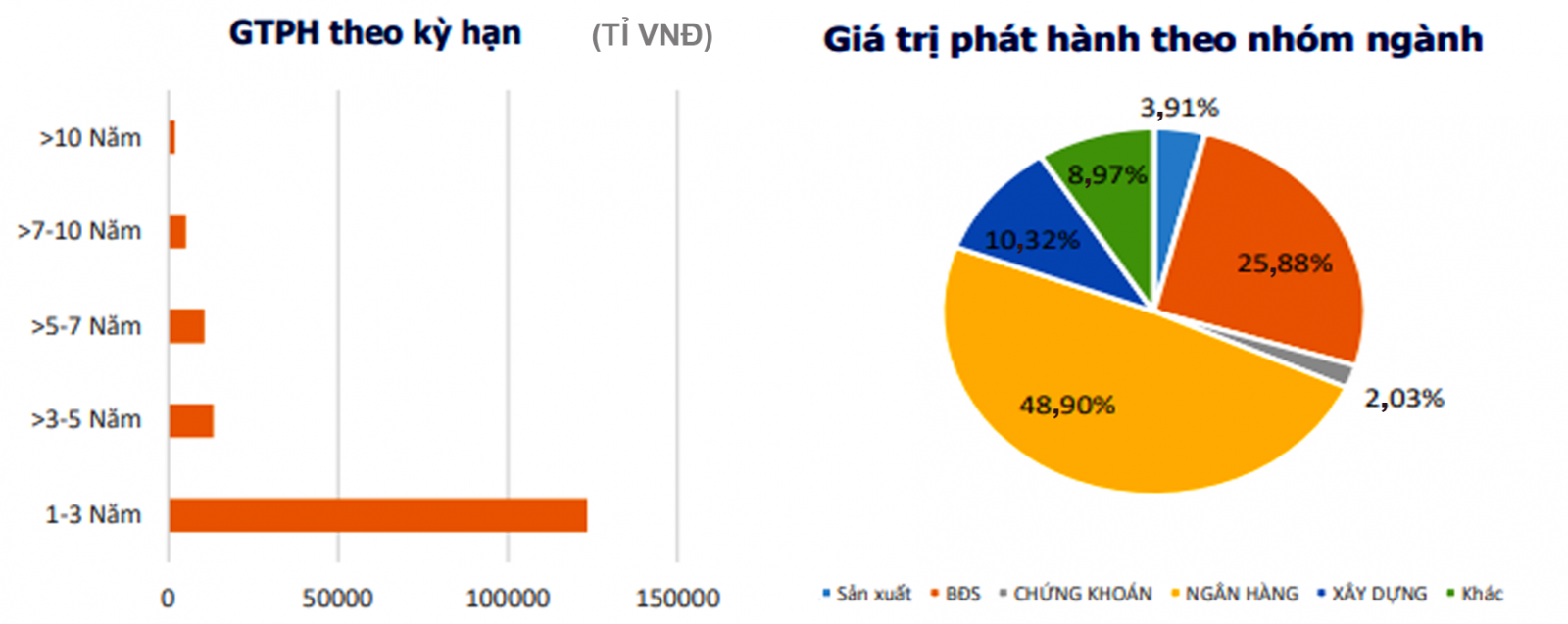

Giá trị phát hành trái phiếu theo nhóm ngành nửa đầu năm 2022. Nguồn: VBMA

6 tháng đầu năm nay có 12 triệu tỷ đồng vốn của ngân hàng cho nền kinh tế nhưng vốn trung dài hạn chỉ có 4,5 triệu tỷ và tốc độ tăng trưởng từ 12 - 14%. Con số này ở thị trường TPDN là 1,5 triệu tỷ và tăng trưởng từ 25 - 30%. Với tốc độ tăng trưởng này, sau gần 3 năm, dư nợ vốn trung dài hạn đã có thể tăng gấp đôi và chẳng mấy chốc, TPDN “đuổi kịp” vốn trung dài hạn của ngân hàng cung cấp cho doanh nghiệp. Chưa kể, nếu TPDN phục hồi sẽ giúp thị trường chứng khoán lấy lại lòng tin của nhà đầu tư.

Thị trường bất động sản sử dụng nguồn vốn trung và dài hạn của TPDN rất lớn nên “chặn” dòng chảy của TPDN, thị trường bất động sản có thể rơi vào tình trạng đóng băng, hệ thống ngân hàng rất khó khăn.

- Thị trường TPDN Việt Nam có đặc thù riêng khiến cho triển vọng phục hồi còn khá bấp bênh, thưa ông?

Khác với các nước, thị trường TPDN tại Việt Nam có một đặc thù là tỷ lệ TPDN phát hành ra công chúng rất thấp, không đảm bảo minh bạch và rủi ro rất lớn. Hầu hết các công ty phát hành trái phiếu đều chưa được xếp hạng nên rất khó nhận biết về thực trạng tài chính

- Những bất cập trên, theo ông, cần được thay đổi như thế nào khi sửa đổi Nghị định 153/2020?

Cần nhanh chóng sửa đổi Nghị định 153 trên nền tảng thông lệ quốc tế nhằm tạo cho thị trường TPDN dòng chảy bình thường, hạn chế những quy định có tính chất là đòi hỏi phi lý gây khó khăn trong quá trình triển khai. Đặc biệt, dự thảo sửa đổi Nghị định 153 đưa ra khái niệm quản lý mục đích sử dụng vốn huy động từ TPDN. Kinh nghiệm phát triển thị trường vốn trên thế giới trong hàng trăm năm qua cũng không có chuyện quản lý mục đích vốn vay của tín dụng ngân hàng, chứ đừng nói đến TPDN. Không cá nhân, tổ chức nào quản được điều này.

Ngoài ra, theo dự thảo sửa Nghị định 153 việc phát hành trái phiếu riêng lẻ tăng lên, còn phát hành ra công chúng giảm đi. Vì thế, cần sửa đổi quy định này theo hướng tăng phát hành TPDN ra công chúng để đảm bảo thị trường phát triển trong sự kiểm soát. Đặc biệt, trong mọi trường hợp kể cả phát hành riêng lẻ hoặc phát hành ra công chúng đều cần dứt khoát phải được xếp hạng tín nhiệm. Đây là thông lệ quốc tế đã có hàng trăm năm nay mà Việt Nam cần phải học hỏi, tiến tới áp dụng.

Theo chúng tôi được biết, các tập đoàn của Nhật Bản và Hàn Quốc đã sẵn sàng hợp tác để xếp hạng tín nhiệm TPDN của Việt Nam vì họ biết đây là thị trường có tiềm năng phát triển. Ngoài ra, một số tập đoàn xếp hạng hàng đầu của Mỹ sẵn sàng hợp tác hỗ trợ kỹ thuật, đào tạo, tư vấn... để tăng uy tín và mức độ tin cậy của bảng xếp hạng tín nhiệm TPDN Việt Nam. Đây là cơ sở để “rót” vốn, khắc phục được tình trạng đầu tư theo tin đồn như hiện nay.

- Trân trọng cảm ơn ông!

Có thể bạn quan tâm

Trợ lực nào cho nhà đầu tư cá nhân trên thị trường trái phiếu doanh nghiệp?

23:39, 25/07/2022

Quý 2/2022, nhóm ngành nào dẫn đầu phát hành trái phiếu doanh nghiệp?

05:00, 23/07/2022

Một công ty hạ tầng giáo dục huy động gần 2.000 tỷ đồng trái phiếu

05:00, 13/07/2022

Các doanh nghiệp bất động sản phát hành trái phiếu trong tháng 6 là ai?

05:15, 14/07/2022

Làm sao để thị trường trái phiếu doanh nghiệp đạt chuẩn?

00:15, 14/07/2022