Gửi bình luận

Dù mới đưa lò cao vào hoạt động hơn 02 năm, nhưng Công ty CP Thép Pomina đã gánh khoản lỗ kỷ lục hơn 700 tỷ đồng.

"Mây mù che phủ" lợi nhuận của nhóm cổ phiếu ngành thép

POM dừng vận hành lò cao do giá nguyên liệu đầu vào tăng mạnh khiến doanh nghiệp lỗ kỷ lục. (Ảnh: Pomina)

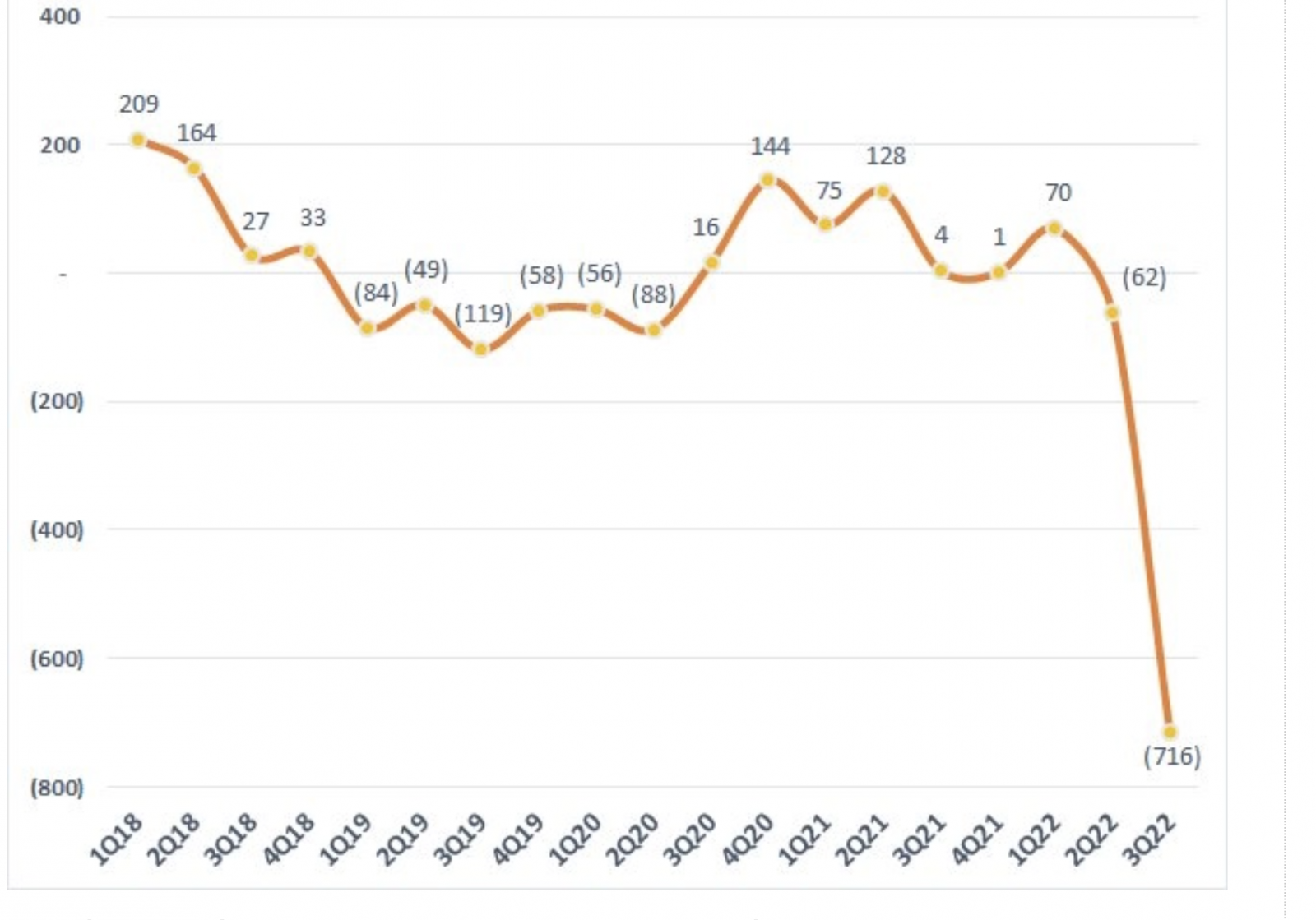

POM vừa công bố báo cáo tài chính quí 3/2022, ghi nhận doanh thu thuần gần 3 nghìn tỷ đồng, giảm 4% so với cùng kỳ. Giá bán giảm quá mạnh khiến POM gánh lỗ lên tới 578 tỷ đồng, trong khi cùng kỳ lãi 120 tỷ đồng. Cộng thêm khoản chi phí tài chính 119 tỷ đồng, tăng 42% so với cùng kỳ, trong đó chủ yếu là lãi vay đã làm POM lỗ. Kết quả 9 tháng POM lỗ ròng 716 tỷ đồng, đây là khoản lỗ lớn nhất của POM kể từ khi hoạt động. Mức lỗ này đến thời điểm hiện tại chỉ thua kém 2 “ông lớn” là Hòa Phát và Hoa Sen Group trong ngành thép.

Lý giải nguyên nhân lỗ đậm trong thời gian qua, Ban Lãnh đạo POM cho rằng lạm phát cao đã đẩy giá dầu cùng các loại hàng hóa leo thang, nhất là giá nguyên liệu đầu vào tăng mạnh. Trong khi đó, giá bán các sản phẩm từ thép, phôi thép giảm liên tiếp là nguyên nhân chính khiến cho doanh nghiệp lỗ đậm. Tính đến cuối quý 3, tổng tài sản của POM đã giảm gần 3.250 tỷ đồng so với đầu năm, xuống mức 11.376 tỷ đồng.

Nguyên nhân chủ yếu đến từ sự sụt giảm tồn kho và tài sản cố định. Thời điểm 30/9, tồn kho của của POM đã giảm gần 1.300 tỷ so với cuối quý trước, xuống còn 3.085 tỷ đồng. POM không trích lập dự phòng tại thời điểm cuối quý vừa qua.

Bức tranh tài chính của doanh nghiệp thép này nhìn chung không mấy sáng sủa. Cuối tháng 9/2022, tiền và tương đương tiền của POM còn 238 tỷ đồng tiền mặt, giảm một nửa so với đầu năm. Hàng tồn kho hơn 3.000 tỷ đồng, giảm mạnh gần 5.000 tỷ so với đầu năm 2022. Đặc biệt báo cáo tài chính cũng cho thấy nợ ngắn hạn của POM lên tới 7.500 tỷ đồng, trong đó có tới 5.500 tỷ vay nợ thuê tài chính ngắn hạn.

Trước những khó khăn về đầu vào nguyên liệu cũng như đầu ra, từ ngày 23/9, POM đã dừng hoạt động sản xuất lò cao. Việc dừng lò cao hoàn toàn là một chủ trương linh hoạt, giúp nhà máy củng cố hiệu suất hoạt động của lò điện và kiểm soát chi phí sản xuất. Đồng thời giảm biên chế cán bộ công nhân viên là biện pháp hỗ trợ nỗ lực giảm chi phí của POM trong tình hình hiện tại. Lỗ lớn khiến giá cổ phiếu POM về mốc còn 4.400 đồng/cp trong phiên giao dịch ngày 28/10. Đây là mức giá thấp nhất trong vòng 01 năm qua của cổ phiếu POM.

Theo đánh giá của các chuyên gia trong ngành, việc dừng lò cao là quyết định rất khó khăn của doanh nghiệp, do tốn kém chi phí để dừng lò, đồng thời gây ảnh hưởng tới tuổi thọ của thiết bị, cũng như chi phí tốn kém để khởi động lại lò trong tương lai khi quay lại sản xuất.

Được biết, lò cao của POM chỉ mới hoạt động từ cuối năm 2020 và đạt công suất 90% từ tháng 3/2021. Hiện hệ thống luyện thép kết hợp giữa lò cao (BF) và lò điện công nghệ Consteel sản xuất từ quặng có công suất hệ thống lên đến 1 triệu tấn sản phẩm thép được luyện từ quặng, sạch tạp chất.

Dù dừng hoạt động lò cao, song các nhà máy thuộc Tập đoàn POM bao gồm nhà máy Pomina 1, Pomina 2, Pomina 3, và tôn Pomina vẫn được vận hành bình thường và độc lập về tài chính. Cụ thể, trong giai đoạn POM đầu tư dự án lò cao vào năm 2019, dự án tôn mạ màu với công suất lên đến 600.000 tấn/năm tại nhà máy tôn Pomina vẫn hoạt động. Nhiều lô hàng tôn mạ màu được xuất khẩu đến Mỹ, châu Âu…, bất chấp những tác động của đại dịch Covid-19 và tình hình đứt gãy chuỗi cung ứng.

Không chỉ mình POM, bức tranh lợi nhuận chung của các doanh nghiệp thép còn lại cũng không mấy khả quan, đều ghi nhận mức giảm mạnh trong quí 3 năm 2022. Đơn cử như kết quả của Hoa Sen, Hoà Phát, Nam Kim tiếp tục giảm sâu. Có thể nói, việc nhiên liệu đầu vào chiếm tỷ trọng cao nhất trong quá trình sản xuất gang thép liên tục tăng giá cao đã ảnh hưởng lớn đến chi phí đầu vào sản xuất, qua đó làm giảm lợi nhuận của các doanh nghiệp ngành thép. Trong khi đó phía đầu ra thành phẩm, giá thép đã hạ nhiệt và quay đầu giảm mạnh sau khi đạt đỉnh.

Theo số liệu cập nhật mới nhất từ Hiệp hội Thép Việt Nam, tình hình kinh doanh thép trong tháng 9 vừa qua đã có sự sụt giảm. Cụ thể sản xuất thép thành phẩm của Việt Nam đạt 2.446 triệu tấn, tăng 23,41% so với tháng 8/2022 và tăng 1,7% so với cùng kỳ 2021. Tuy nhiên, lượng thép các loại bán ra chỉ đạt 1,998 triệu tấn, giảm 7,19% so với tháng trước và giảm 9,9% so với cùng kỳ.

Bức tranh tài chính của POM cho thấy 3 quý đầu 2022 doanh nghiệp đang gánh khoản lỗ khá lớn do nguyên liệu đầu vào và tỷ giá

Các chuyên gia dự báo, giá thép châu Á nói chung khó bứt phá trong quý 4/2022 do nhu cầu thấp và chi phí năng lượng tăng cao. Đặc biệt, nhu cầu thép từ các lĩnh vực bất động sản và sản xuất của Trung Quốc - thị trường trọng điểm trong khu vực vẫn yếu cho đến cuối năm, bất chấp một số hỗ trợ từ các gói kích thích của chính phủ Trung Quốc.

Tại thị trường thép Việt Nam, song song với việc chịu ảnh hưởng từ các yếu tố bên ngoài, những bất ổn trên thị trường bất động sản cũng gián tiếp kéo nhu cầu sử dụng thép xuống thấp. Điều này buộc các nhà sản xuất thép trong nước phải tích cực tìm biện pháp để xoay xở.

Nhận định về ngành thép, các chuyên gia cũng cho rằng, khó khăn vẫn lớn khi áp lực từ nguồn cung than cốc lẫn giá than tăng cao, bào mòn từ 3-6% biên lợi nhuận gộp các công ty thép, lạm phát chưa có dấu hiệu dừng lại và ngành bất động sản cũng đang chững lại trong năm 2022.

Thêm nữa, ngành thép và tôn mạ sẽ tiếp tục đối diện nhiều rủi ro như biến động giá nguyên liệu. Theo ước tính chi phí nguyên liệu chiếm 65-75% giá thành sản xuất. Các công ty thép và tôn mạ thường có yếu tố đầu cơ giá quặng sắt và HRC, nếu giá HRC giảm mạnh sẽ khiến giá bán của các công ty tôn mạ và ống thép điều chỉnh… Sự sụt giảm của lợi nhuận do đầu vào nguyên liệu cùng giá than cốc cao và lỗ tỷ giá do đồng VND giảm giá so với USD sẽ là thách thức rất lớn của POM và các doanh nghiệp trong ngành trong quí còn lại của năm 2022.

Có thể bạn quan tâm

Khó khăn “bủa vây” ngành thép

11:00, 21/10/2022

Doanh nghiệp ngành thép “hụt hơi”

05:00, 20/10/2022

Mảng màu sáng tối trong bức tranh kinh doanh ngành thép

04:00, 19/10/2022