Cùng với Unicons, Coteccons và Ricons là mảnh ghép quan trọng trong cung cấp dịch vụ khép kín cho chủ đầu tư. Tuy nhiên, gần đây, người ta lại chứng kiến sự ngược dòng của 2 đơn vị này.

Coteccons (CTD) vừa công bố tình hình kinh doanh quý 3/2019 với đà giảm sút tiếp diễn. Chi tiết, doanh thu trong kỳ Công ty đạt 6.225 tỷ đồng, giảm hơn 23% so với cùng kỳ. Lợi nhuận gộp tương ứng thu về 254 tỷ đồng, giảm hơn một nửa so với mức 574,5 tỷ hồi quý 3/2018. Biên lợi nhuận gộp ghi nhận còn 4%, trong khi con số quý 3/2018 đạt hơn 7%.

Doanh thu tài chính cũng giảm, lợi nhuận từ công ty liên doanh liên kết tương ứng giảm. Kết quả, lợi nhuận sau thuế CTD chỉ còn 165 tỷ đồng, giảm hơn 65%, tiếp diễn đà giảm những quý gần đây. Luỹ kế 9 tháng đầu năm, CTD ghi nhận 16.262 tỷ doanh thu, lợi nhuận sau thuế thu về 478 tỷ đồng, lần lượt giảm 22% và 60% so với 9 tháng đầu năm 2018.

So với kế hoạch 27.000 tỷ doanh thu và 1.300 tỷ LNTT, 9 tháng Công ty thực hiện được 60% và 46% chỉ tiêu năm.

Tính đến thời điểm 30/9/2019, tổng tài sản Công ty 14.987 tỷ đồng, giảm 11% so với đầu kỳ, bao gồm 13.393 tỷ tài sản ngắn hạn và 1.594 tỷ tài sản dài hạn. Nợ phải trả vào mức 6.761 tỷ đồng, vốn chủ đạt 8.226 tỷ đồng.

Trước đó, tại báo cáo tài chính hợp nhất bán niên 2019 của CTCP Xây Dựng Coteccons (Mã: CTD) vừa công bố cũng đã cho thấy bức tranh kinh doanh xấu nhất của ông lớn xây dựng này trong vòng 5 năm qua.

Theo đó, Coteccons đạt 10.037 tỉ đồng doanh thu và 313 tỉ đồng lợi nhuận sau thuế trong nửa đầu năm, giảm lần lượt 20% và và 56,4%.

Kết quả kinh doanh quí II, doanh thu của Coteccons giảm 30% so với cùng kì, xuống còn 5.788 tỉ đồng. Trong khi đó, giá vốn hàng bán chỉ giảm 28% đã đẩy biên lợi nhuận gộp xuống mức 3,16%, chưa bằng một nửa so với cùng kì năm trước.

Chi phí quản lý trong kì này đã được Coteccons tiết giảm đáng kể, giảm 24% so với cùng kì năm ngoái, ghi nhận ở 95 tỉ đồng. Dù vậy lợi nhuận sau thuế vẫn giảm đến 71% xuống còn 124 tỉ đồng, mức thấp nhất kể từ quí I/2015.

Với KQKD 6 tháng đầu năm nay, Coteccons chỉ thực hiện 37% kế hoạch doanh thu và 30% kế hoạch lợi nhuận theo kế hoạch được ĐHĐCĐ thông qua.

Trên thực tế, tăng trưởng kinh doanh của Coteccons đã cho thấy dấu hiệu chững lại kể từ năm 2018 với việc doanh thu chỉ tăng 5,2% còn lợi nhuận sau thuế giảm 9,1%.

Có thể bạn quan tâm

11:30, 14/10/2019

02:01, 12/10/2019

19:16, 08/10/2019

00:59, 24/09/2019

Giai đoạn trước đó, Coteccons có tốc độ tăng trưởng vượt bậc với doanh thu tăng trung bình hơn 40% mỗi năm, từ 4.477 tỉ đồng năm 2012 tăng lên 27.153 tỉ đồng năm 2017.

Cùng xu hướng tích cực, lợi nhuận sau thuế tăng trưởng trung bình bình quân gần 50%, đạt mức cao nhất 1.653 tỉ đồng vào năm 2017. Đặc biệt, tỉ lệ tăng trưởng lợi nhuận gần chạm tới ngưỡng 100% vào năm 2016 khi tăng từ 733 tỉ đồng lên 1.422 tỉ đồng.

Sau giai đoạn tăng trưởng mạnh, kết quả kinh doanh của Coteccons bắt đầu cho thấy dấu hiệu tăng trưởng chững lại từ năm 2018. Cụ thể, doanh thu thuần năm 2018 đạt 28.561 tỉ đồng, tăng trưởng 5,2% so với kết quả năm 2017, con số này thấp hơn nhiều so với mức tăng trưởng 40% của những năm trước.

Không dừng lại ở đó, lợi nhuận sau thuế năm 2018 đạt 1.510 tỉ đồng, giảm tới 9,1% so với năm 2017 trong khi những năm trước Coteccons duy trì tăng trưởng trung bình 50%.

Đến năm 2019, Coteccons tiếp tục đưa ra kế hoạch kinh doanh khá khiêm tốn với doanh thu và lợi nhuận đều thấp hơn so với kế hoạch và thực hiện năm 2018.

Cụ thể, doanh thu dự kiến đạt 27.000 tỉ đồng, giảm 5,5% so với thực hiện năm 2018; lợi nhuận sau thế dự kiến 1.300 tỉ đồng, giảm 13,9%. Trong khi, kế hoạch năm trước doanh thu 28.000 tỉ đồng và lợi nhuận sau thuế 1.500 tỉ đồng.

Trái ngược với kết quả đáng thất vọng tại Coteccons, công ty thành viên - CTCP Đầu tư Xây dựng Ricons vẫn duy trì tốc độ tăng trưởng ấn tượng.

Theo báo cáo tài chính hợp nhất Công ty Cổ phần Đầu tư Xây dựng Ricons (Ricons) vừa công bố cho thấy, hoạt động kinh doanh của doanh nghiệp này bất ngờ tăng trưởng so với cùng kì năm 2018. Bất chấp thị trường BĐS và nhiều doanh nghiệp xây dựng khác đang gặp rất nhiều khó khăn.

Một dự án Ricons xây dựng. (Nguồn: Ricons)

Doanh thu của Ricons đã tăng trưởng 13,8% trong quí III, tăng lên mức 2.613 tỉ đồng. Trong đó, doanh thu từ hợp đồng xây dựng đạt 2.400 tỉ đồng; doanh thu cho thuê BĐS tăng mạnh từ 6 tỉ đồng lên hơn 14 tỉ đồng; ngược lại, doanh thu hoạt động bán vật liệu xây dựng giảm từ 261 tỉ đồng cùng kì năm trước xuống còn 197 tỉ đồng.

Biên lợi nhuận gộp của Ricons đã nhích từ 5,2% trong quí III/2018 lên mức 6,2%. Theo đó, lãi gộp công ty trong quí này đã tăng gần 33% so với cùng kì năm trước, ghi nhận mức 162 tỉ đồng.

Bên cạnh đó, nhờ không sử dụng vốn vay; Ricons ghi nhận lãi thuần từ hoạt động tài chính, chủ yếu là lãi tiền gởi 11 tỉ đồng, giảm 2,4 tỉ đồng so với cùng kì năm trước.

Các chi phí hoạt động khác không có nhiều biến động. Riêng chi phí quản lí của Ricons đã tăng mạnh 54,7% lên mức 41,3 tỉ đồng. Trong đó, chi phí nhân viên tăng khoảng 30%, ngoài ra là các chi phí khác tăng gần gấp 3 lần cùng kì lên 9,7 tỉ đồng.

Kết quả, Ricons thu về 125 tỉ đồng lợi nhuận thuần từ hoạt động kinh doanh, tăng 20% cùng kì. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 103 tỉ đồng, tăng 17%.

Kết quả khởi sắc trong quí III đã giúp tình hình kinh doanh chung của Ricons trong 9 tháng đầu năm cải thiện so với báo cáo công bố hồi giữa năm.

Doanh thu 9 tháng giảm 2,6% xuống mức 5.186 tỉ đồng; dù vậy, lợi nhuận gộp vẫn tăng đến 11,6% lên mức 330 tỉ đồng; biên lãi gộp cải thiện lên mức 6,37% so với 5,56% cùng kì năm trước.

Lợi nhuận sau thuế giảm 4,5 tỉ đồng do chi phí quản lí tăng cùng với phần đóng góp từ lãi tiền gởi sụt giảm do lượng tiền tiền gửi tại ngân hàng sụt giảm.

Tính tới 30/9, lượng tiền mặt và tiền gửi của Ricons giảm 18,2% so với thời điểm cuối năm 2018, còn khoảng 700 tỉ đồng. Một phần lượng tiền giảm có thể đã được Ricons chuyển sang hoạt động đầu tư vào các công ty thành viên với trị giá 180 tỉ đồng.

Cũng như Coteccons, Ricons không chủ trương vay nợ để tài trợ vốn cho hoạt động kinh doanh. Tính tới 30/9, tổng nguồn vốn của công ty ở mức 4.680 tỉ đồng, giảm khoảng 600 tỉ đồng so với thời điểm đầu năm, chủ yếu do giảm các khoản phải trả cho nhà cung ứng và chi phí trả trước ngắn hạn.

Giai đoạn trước năm 2014, doanh thu của Ricons luôn dưới 2.000 tỉ đồng và lợi nhuận sau thuế đạt được khoảng 30 - 40 tỉ đồng mỗi năm.

Kể từ năm 2015, cùng với sự bùng nổ của thị trường bất động sản, Ricons cũng chứng kiến tăng trưởng đột biến khi doanh thu tăng từ 1.590 tỉ đồng năm 2014 lên 9.306 tỉ đồng năm 2018, tương đương tỉ lệ tăng trưởng bình quân 56%/năm. Theo đó, lợi nhuận sau thuế tăng gấp 10 lần từ 41 tỉ đồng lên 431 tỉ đồng

Năm 2019, thị trường bất động sản chững lại với việc tín dụng bị thắt chặt cùng các vấn đề về chính sách đã ảnh hưởng đáng kể đến kết quả kinh doanh của các công ty xây dựng, trong đó có cả Coteccons và Ricons.

Lũy kế nửa đầu năm, Ricons ghi nhận doanh thu thuần 2.573 tỉ đồng, giảm 15% so với cùng kì; lợi nhuận sau thuế đạt 102,2 tỉ đồng, giảm gần 20%, mức giảm thấp hơn so với Coteccons.

Kế hoạch kinh doanh năm 2019, Ricons kì vọng doanh thu vượt mốc 10.000 tỉ đồng, tiếp tục tăng trưởng 17,5% so với năm trước. Lợi nhuận sau thuế dự kiến đạt 475 tỉ đồng, tăng 10,2%.

Với những gì đạt được nửa đầu năm nay, Ricons còn rất xa so với kế hoạch đặt ra khi mới thực hiện hơn 23% và 21% chỉ tiêu doanh thu và lợi nhuận cả năm.

Thời điểm Ricons bắt đầu hoạt động trong lĩnh vực xây dựng năm 2011, lợi nhuận gộp của doanh nghiệp này chỉ bắng 14% so với Coteccons. Đặc biệt, đỉnh điểm về khoảng cách lợi nhuận giữa hai doanh nghiệp là năm 2013 khi lợi nhuận của Coteccons cao gấp hơn 16 lần so với đơn vị thành viên.

Tuy nhiên, những năm gần đây mức chênh lệch đã thu hẹp đáng kể do Ricons liên tục duy trì tốc độ tăng trưởng cao còn "ông lớn" Coteccons có dấu hiệu chững lại. Với việc lợi nhuận của Coteccons sụt giảm trong nửa đầu năm 2019, mức chênh lệch lợi nhuận giữa hai doanh nghiệp hiện giảm xuống chỉ còn 2,7 lần.

Song song với tăng trưởng lợi nhuận, biên lợi nhuận của Ricons cũng liên tục cải thiện qua các năm, từ tỉ lệ 4,11% năm 2012 tăng lên 6,47% trong nửa đầu năm 2019. Trong khi đó, biên lợi nhuận của Coteccons giảm từ đỉnh 8,66% năm 2016 xuống còn 4,55%.

Như vậy, biên lợi nhuận của Ricons đã chính thức vượt qua, thậm chí bỏ xa Coteccons.

Cục diện cơm chẳng lành, canh chẳng ngọt ở Coteccons - Ricons

Ricons tiền thân là Công ty Phú Hưng Gia, thành lập vào năm 2004 và là công ty thành viên của Coteccons với tỷ lệ sở hữu gần 15%. Thời gian đầu, lĩnh vực hoạt động chính của Ricons là đầu tư và kinh doanh bất động sản. Tuy nhiên, trong giai đoạn 2007-2008, thị trường bất động sản dường như đóng băng khiến nhiều doanh nghiệp địa ốc lao đao. Theo đó, Ban lãnh đạo Ricons đã có quyết định lấn sân lĩnh vực xây dựng.

Từ 2010 - 2014, Ricons tiến hành tái cấu trúc cơ cấu lãnh đạo. Hàng loạt nhân lực chủ chốt nhiều kinh nghiệm từ Coteccons được tăng cường vào đội ngũ quản lý của Ricons. Trong đó có ông Trần Quang Quân - Phó Tổng Giám đốc Coteccons được bổ nhiệm vào vị trí Tổng Giám đốc Ricons.

Điều này không những mang lại nguồn thu mới cho Ricons nói riêng và Coteccons nói chung mà còn tạo nên lợi thế lớn cho Coteccons khi tham gia đấu thầu hoặc triển khai các dự án D&B.

Cùng Coteccons, Ricons đã thực hiện nhiều dự án xây dựng quy mô lớn trên khắp cả nước. Ricons đã đảm nhận hàng loạt các dự từ nhiều chủ đầu tư trong và ngoài nước. Ðiển hình như dự án Pega Suite (TP HCM), Senturia Vườn Lài (TP HCM) Hyatt Regency Resort & Spa (Đà Nẵng), khu biệt thự Đại Phước Lotus (Đồng Nai), chuỗi trung tâm thương mại Big C (Bình Dương, Hạ Long, Ninh Bình, Bắc Giang), nhà máy Nestlé (Đồng Nai), CocaCola (Hà Nội), Foster (Đà Nẵng), Dorco Vina (Hưng Yên)...

Theo đánh giá của lãnh đạo Ricons, Coteccons cùng với Unicons và Ricons đã cung cấp một dịch vụ khép kín cho các chủ đầu tư từ việc thiết kế, thi công cho đến tư vấn bán hàng. Đây là một lợi thế lớn mà khó một nhà thầu nào trong nước có thể so sánh được.

Trước sự lớn mạnh của Ricons, nhiều tin đồn liên quan việc chảy máu chất xám tại "ông lớn" ngành xây dựng trong bối cảnh cạnh tranh ngày càng khốc liệt...

Tại cuộc họp ĐHĐCĐ thường niên năm 2019, HĐQT Coteccons đã trình cổ đông xem xét phương án sáp nhập Ricons để tăng khả năng chiếm lĩnh thị trường và mở rộng thị phần. Với việc sáp nhập thêm Ricons, Coteccons sẽ tham gia xây dựng cả những phân khúc vừa và nhỏ.

Vấn đề sáp nhập được nhiều cổ đông hưởng ứng nhiệt tình. Trong đó, ông Andy Hồ, đại diện nhóm quỹ VinaCapital cho biết, thực hiện sáp nhập giúp công ty tiếp cận nguồn khách hàng tốt hơn, tăng doanh thu, giảm chi phí, tăng khả năng cạnh tranh, đặc biệt mở rộng thị trường ra ngoài lãnh thổ Việt Nam, minh chứng bởi các công ty lớn như Vinamilk hay Masan.

Việc sáp nhập Ricons, cá nhân ông Dương đồng tình với ý kiến cổ đồng. Ông mong muốn sáp nhập các công ty thành viên vào Coteccons để có một doanh nghiệp lớn hơn, vươn lên làm những công trình lớn hơn dù cho các công ty này đang làm ăn rất tốt, đủ điều kiện để niêm yết cổ phiếu trên sàn chứng khoán.

Có thể thấy rằng, trước sự ra đi của "người cũ" và sự lớn mạnh của các công ty thành viên đặc biệt là Ricons thì những lo ngại về chảy máu chất xám của cổ đông Coteccons là có căn cứ.

Tuy nhiên, phương án sáp nhập lại gặp phải cản trở từ nhóm cổ đông lớn Kustocem (Kusto), dẫn tới việc sáp nhập Ricons vào Coteccons tiếp tục được bỏ ngỏ.

Theo ông Talgat Turumbayev - đại diện Kusto, việc dùng cổ phiếu công ty để chi trả cho hoạt động M&A là không cho thấy được tính hợp lý và chiến lược rõ ràng, không mang lại bất cứ lợi ích và giá trị nào có liên quan tới hoạt động vận hành của Coteccons hiện tại. Thay vào đó, Coteccons nên tập trung phát triển bằng kinh doanh cốt lõi hơn là thông qua hoạt động mua bán sáp nhập.

Trong cơ cấu cổ đông hiện tại của Coteccons, nhóm nhà đầu tư liên quan đến Kusto đang nắm giữ gần 35% số lượng cổ phiếu có quyền biểu quyết đang lưu hành, bao gồm Kusto (18%), Kinh doanh và Đầu tư Thành Công (14,49%) và ông Talgat Turumbayev – thành viên HĐQT Coteccons (2,06%).

Chủ tịch Nguyễn Bá Dương của Coteccons chỉ nắm 5,05% cổ phần tại Coteccons. Những người liên quan tới ông Dương, theo báo cáo quản trị 6 tháng đầu năm 2019, sở hữu tỉ lệ không đáng kể; người sở hữu nhiều nhất là em trai ông Dương - ông Nguyễn Xuân Đạo cũng chỉ sở hữu 0,33%.

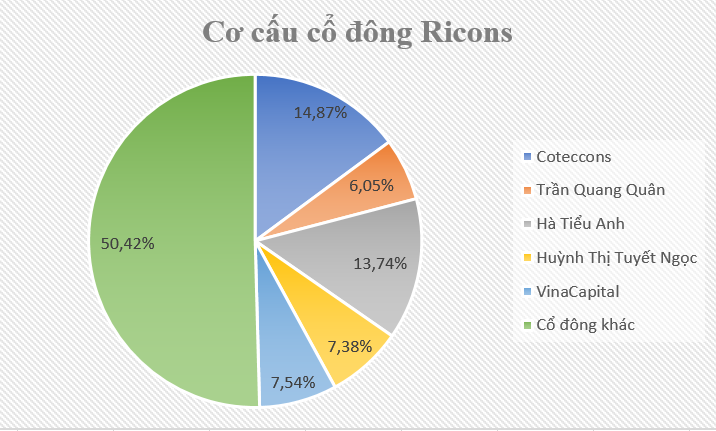

Tuy nhiên, ông Dương còn được biết đến là người sáng lập và đang giữ chức Thành viên HĐQT của Ricons. Cơ cấu cổ đông của Ricons hiện có 5 cổ đông lớn, trong đó Bà Huỳnh Thị Tuyết Ngọc, vợ ông Dương nắm giữ 7,38% còn cá nhân ông Dương không nắm giữ cổ phần nào.

Trong khi đó, Coteccons là cổ đông lớn nhất với 14,87% vốn cổ phần. Một số lãnh đạo của Coteccons cũng nắm giữ cổ phần tại Ricons như Trưởng phòng kế toán - Hà Tiểu Anh (13,74%), Phó Tổng Giám đốc Trần Quang Quân (6,05%). Ngoài ra, Rewas Holdings Limited, quỹ thành viên của VinaCapital sở hữu 7,54%.

Kusto không nắm giữ cổ phần tại Ricons. Do vậy, nếu sáp nhập Ricons với Coteccons diễn ra, tỉ lệ sở hữu cũng như sức ảnh hưởng của nhóm Kusto tại Coteccons sẽ bị ảnh hưởng đáng kể, đây cũng có thể là một trong những lí do khiến cổ đông này nhất quyết phản đối việc sáp nhập.

Liệu rằng ngoài vấn đề pha loãng, Kusto còn mục đích nào khác?

Tại ĐHCĐ 2019, một cổ đông bày tỏ nghi ngờ mục đích đầu tư của Kusto vào Coteccons chỉ để thâu tóm. Cổ đông này cũng đề nghị làm rõ động cơ của Kusto để tránh lặp lại tình trạng như Bê tông 6 trở thành cổ phiếu "trà đá", hay Descons đã từng bị phá sản sau khi bị Kusto thâu tóm.