Khi thị trường chứng khoán điều chỉnh giảm, các cổ phiếu có tỷ lệ cổ tức trên thị giá cao trở thành “vịnh tránh bão” của nhiều nhà đầu tư.

Mùa đại hội cổ đông năm nay chứng kiến cảnh nhiều doanh nghiệp ít tên tuổi ngược dòng chia lợi nhuận năm 2018 với cổ tức cao, cho dù kết quả kinh doanh tốt hay èo uột.

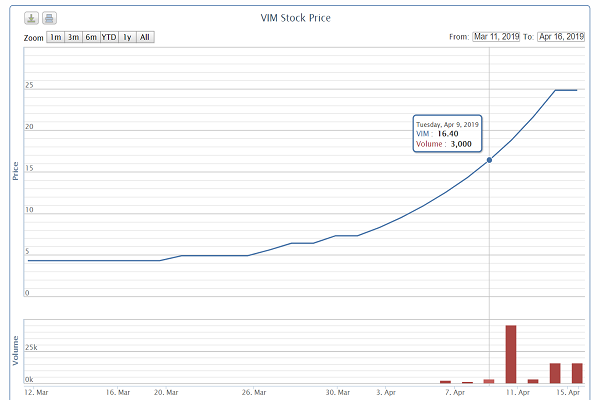

Dù lợi nhuận sau thuế 2018 chỉ 6,7 tỷ đồng, nhưng nhờ chia cổ tức cao, tới 52%, nên giá cổ phiếu VIM đã tăng phi mã thời gian qua.

Cùng “ngước nhìn” cổ tức

CTCP Phục vụ mặt đất Sài Gòn (HoSE: SGN) vừa thông qua chia cổ tức 70% cho cổ đông (30% bằng tiền mặt, 40% bằng cổ phiếu). Đây chưa phải là mức cổ tức kỷ lục so với các doanh nghiệp khác những năm trước, nhưng cũng đáng là cột mốc để nhiều cổ đông của các doanh nghiệp nhận cổ tức dưới 10% hoặc thậm chí không chia ở năm nay, ngậm ngùi khi so sánh.

SGN có cấu trúc cổ đông khá cô đặc gồm: TCty Cảng hàng không Việt Nam (ACV) nắm 48%, CTCP Chứng khoán SSI nắm 14,96% và CTCP Đầu tư khai thác Cảng nắm 12,96%. Lượng cổ phiếu thực sự được giao dịch quanh nhà đầu tư nhỏ lẻ chỉ 24%- mức rất thấp. Hay nói cách khác, SGN là một hàng hóa “ngon” nhưng đã được “có nơi có chốn”, khi các cổ đông lớn đều là những nhà đầu tư hiểu “chân tơ kẽ tóc” và triển vọng doanh nghiệp để nắm giữ.

Có thể bạn quan tâm

06:04, 09/04/2019

05:45, 12/04/2018

Đáng lưu ý trong 3 cổ đông lớn của SGN, SSI là định chế tài chính đầu tư tư nhân, ACV là DNNN đã cổ phần hóa – có thể xem như “mẹ” của SGN; còn Đầu tư khai thác Cảng tuy không rõ nguồn gốc vốn, song Chủ tịch Cty kiêm Phó Chủ tịch SGN từng là người đảm trách dự án Quốc lộ BOT38 nổi danh trong quá khứ.

Trong khi SGN có lý để chia cổ tức với các chỉ tiêu kinh doanh vượt kế hoạch, thì CTCP Khoáng sản Viglacera (UPCoM: VIM) lại gây bất ngờ khi hoạt động èo uột, song vẫn quyết chia cổ tức cao 52%. VIM có cổ đông lớn là TCty Viglacera nắm 51% cổ phần. Bộ Xây dựng lại đang nắm 53,97% cổ phần của Viglacera. Do đó, nếu không được cổ đông lớn nhất là DNNN thông qua kế hoạch này, VIM sẽ không thể nào có cơ hội đạt phương án phân phối lợi nhuận “tréo nghoe” này.

Năm 2018, vượt kế hoạch về doanh thu, nhưng lợi nhuận trước thuế của VIM lại chỉ đạt 89% kế hoạch, tương đương 8,9 tỷ đồng. Lợi nhuận sau thuế là 6,7 tỷ đồng. Theo phương án phân phối lợi nhuận, VIM dành tới 6,5 tỷ đồng để chia cổ tức như mức nêu trên.

Thị trường luôn ngoài dự đoán

Ở mức vốn điều lệ 239 tỷ đồng, doanh thu hợp nhất 1.288,3 tỷ đồng, lợi nhuận 263 tỷ đồng trong niên độ tài chính 2018, SGN có một đặc thù là thị giá cổ phiếu neo cao hơn rất nhiều lần so với các doanh nghiệp thương hiệu lớn có vốn điều lệ và vốn hóa đều hàng nghìn tỷ đến cả chục nghìn tỷ đồng. Giá đóng cửa ngày 22/4 của SGN là 148.000đ/cp, tăng 5,4% sau khi chốt cổ tức được chia. Và nếu nhìn lại dài hơn, với giao dịch nhỏ giọt chỉ vài nghìn đơn vị mỗi phiên nhưng tỷ lệ phiên xanh áp đảo suốt từ ngày 2/1/2019 đến nay, cổ phiếu SGN đã ngược dòng phi mã từ 125.000đ/cp lên mốc gần 150.000đ/cp của phiên đầu tuần này.

Nhiều chuyên gia cho rằng, lợi nhuận của thị trường phục vụ mặt đất ngành hàng không đã tạo ra sức hút của SGN. Nhưng rõ ràng việc “đu theo”, mong “hớt váng” sóng đầu tư cổ phiếu từ kết quả kinh doanh của SGN, sẽ không dễ dàng giúp cổ đông nhỏ có được lợi ích khi thanh khoản SGN vẫn thấp. Có lẽ, các nhà đầu tư ngắn hạn đã nghiêng về mục tiêu chung với ACV, với “tiền không lọt ra ngoài” chính là tiền tươi thóc thật của cổ tức dự chia.

Một chuyên gia đánh giá, đà tăng của SGN có thể đến từ cộng hưởng thông tin kết quả kinh doanh lẫn chia cổ tức. Sau “mùa chia”, với triển vọng còn ở phía trước, cổ phiếu SGN sẽ không bị điều chỉnh- nếu thị trường đi theo hướng này.

Ngược lại với SGN có thị giá neo ở mức ngất ngưởng, VIM là cổ phiếu thị giá thấp, mặc dù cả hai đều không được nhà đầu tư quan tâm mà lại có điểm chung đã lội ngược dòng chứng khoán với mức tăng ngoạn mục. Ở mức giá 5.000đ/cp vào ngày 2/1/2019, cổ phiếu VIM chốt ngày 22/4 vừa qua tăng lên mức 28.500đ/cp, tăng gần gấp 6 lần, thậm chí có thời điểm tăng lên 31.500 đồng/cp.

Với thanh khoản và dòng tiền đổ vào cổ phiếu VIM, rõ ràng lựa chọn của nhà đầu tư trường hợp này không đến từ kết quả kinh doanh. Nếu không tính đến triển vọng doanh nghiệp mà chỉ xét tỷ suất sinh lợi, 52% cổ tức được chia bằng tiền mặt rõ ràng là tỷ lệ hấp dẫn vượt hẳn so với cổ tức nhóm ngân hàng, nhóm bất động sản hay thậm chí 1 số ông lớn tiêu dùng như VNM, MSN… Liệu có phải chiến lược “dù yếu, nhưng cổ tức cổ đông thì không thể thiếu” đã góp phần duy trì đà tăng giá cổ phiếu của VIM? Điều này có thể đem lại lãi lớn cho nhà đầu tư, nhưng rủi ro vô cùng lớn do khó dự báo.