Giá cổ phiếu của Tổng Công ty hóa dầu Petrolimex (HNX: PLC) hiện vẫn đang có xu hướng điều chỉnh, củng cố trong ngắn hạn.

Áp lực cạnh tranh lớn, khoản phải thu ở mức cao, rủi ro chênh lệch tỷ giá cũng như biến động giá dầu thô… luôn là thách thức đối với PLC.

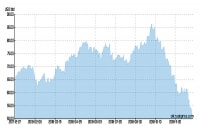

Chốt phiên giao dịch ngày 18/1/2019, giá cổ phiếu PLC tăng 0,63% đóng cửa ở mức 16.100 đồng/cp.

Hiệu quả sản xuất kinh doanh suy giảm

Theo báo cáo tài chính quý 3/2018, lũy kế 9 tháng đầu năm, doanh thu thuần đạt 4.263 tỷ đồng, tăng 26,5% so với cùng kỳ năm ngoái. Hệ số giá vốn hàng bán/doanh thu thuần ở mức 85,2%, tăng 2,2% so với cùng kỳ năm 2017, cho thấy hiệu quả sản xuất kinh doanh của PLC đã suy giảm do áp lực cạnh tranh lớn. Điều này cũng được thể hiện rõ hơn qua biên lợi nhuận gộp trong kỳ giảm xuống mức 14,6%, so với mức 16,9% của cùng kỳ năm 2017.

Có thể bạn quan tâm

15:00, 30/12/2018

11:00, 21/12/2018

21:07, 07/12/2018

11:02, 02/12/2018

03:30, 11/11/2018

Trong kỳ, chi phí lãi vay tăng 33,3% lên mức hơn 52 tỷ đồng do vay và nợ thuê tài chính ngắn hạn tăng 18% so với thời điểm đầu năm. Tính đến 30/9/2018, tổng nợ phải trả của PLC ở mức 2.926 tỷ đồng, theo đó hệ số nợ phải trả/vốn chủ sở hữu ở mức 227%, một tỷ lệ khá cao. Với lưu chuyển tiền thuần từ hoạt động kinh doanh trong kỳ chỉ thực dương 20 tỷ đồng, nhưng phải trả lãi vay tới 52 tỷ đồng, cộng nợ gốc hơn 3.000 tỷ đồng, thì áp lực trả nợ của PLC cũng khá lớn.

Ngoài ra, tổng chi phí bán hàng và quản lý doanh nghiệp của PLC trong kỳ ở mức hơn 412 tỷ đồng, chiếm tới gần 66% lợi nhuận gộp, cho thấy khoản mục chi phí này của PLC rất lớn.

Theo đó, lợi nhuận 9 tháng đầu năm 2018 của PLC đạt 116 tỷ đồng, giảm hơn 12% so với cùng kỳ năm 2017.

Đáng lưu ý, khoản phải thu ngắn hạn trong kỳ lên tới 1.520 tỷ đồng, chiếm tới hơn 35% doanh thu thuần và gần 50% tài sản ngắn hạn, gây áp lực lên vốn lưu động và dòng tiền của PLC.

Thách thức 2 trụ cột chính

Tập đoàn Xăng dầu Việt Nam (PLX) hiện đang nắm giữ hơn 79,07% vốn của PLC, nhưng hiện chưa có kế hoạch thoái vốn khỏi doanh nghiệp này. Hiện PLC hoạt động trong các lĩnh vực gồm dầu mỡ nhờn, nhựa đường và hóa chất thương mại. Trong đó, dầu mỡ nhờn và nhựa đường là hai mảng hoạt động chủ chốt của PLC.

Đối với mảng dầu mỡ nhờn, ngoài các tên tuổi lớn, như BP, Shell, Total, Chevron chiếm hơn 50% thị phần, thì có một số tân binh mới gia nhập thị trường trong năm 2018, như Petrochina (Trung Quốc), Mirage (Nhật Bản), Oryx (UAE), SK Zic (Hàn Quốc)… Điều này đã và đang tạo sức ép cạnh tranh rất lớn đối với PLC trong phân khúc thị trường này.

Trên thực tế, dầu mỡ nhờn của PLC là sản phẩm gốc khoáng. Trong khi đó, sản phẩm của các đối thủ cạnh tranh khác khá đa dạng, ngoài dầu nhờn gốc khoáng, còn có dầu nhờn gốc tổng hợp và dầu nhờn bán tổng hợp. Điều này cũng làm hạn chế khả năng cạnh tranh của PLC, bởi các loại xe ô tô đời mới chủ yếu dùng dầu nhờn tổng hợp. Hơn nữa, doanh số bán xe máy liên tục giảm mạnh trong những năm gần đây, cũng là thách thức lớn đối với PLC trong mảng dầu nhờn.

Đối với mảng nhựa đường, hiện PLC nhập khẩu nhựa đường từ Petrolimex Singapore, một thành viên của PLX. Hiện PLC đang chiếm khoảng 30% thị phần nhựa đường ở Việt Nam và đang đối mặt với các đối thủ cạnh tranh lớn là Công ty nhựa đường Puma Energy Công ty Bach Chambard, Công ty ADCO, Công ty ICT, Công ty nhựa đường BMT…

Sản phẩm nhựa đường của PLC không có nhiều khác biệt so với các đối thủ cạnh tranh. Tuy nhiên, PLC có công suất sản xuất lớn hơn nhiều so với các đối thủ, với khoảng 300.000 tấn/năm, nhiều kho chứa và có hệ thống phân phối qua các cửa hàng của PLX. Nếu PLC không tiếp tục tăng công suất để giảm giá thành và mở rộng hệ thống phân phối, thì sẽ mất dần thế mạnh này, bởi các đối thủ cũng đang thực hiện điều này.

Trong khi đó, nguyên liệu đầu vào của dầu nhờn và nhựa đường của PLC là các sản phẩm chưng cất từ dầu thô. Do đó, nếu giá dầu thô tiếp tục sụt giảm, sẽ hỗ trợ tích cực cho hoạt động sản xuất, kinh doanh của PLC và ngược lại.

Ngoài ra, rủi ro chênh lệch tỷ giá cũng là thách thức đối với PLC, bởi doanh nghiệp này thanh toán tiền nhập khẩu nguyên liệu bằng USD. Nếu tỷ giá USD/VND tiếp tục tăng, thì chi phí đầu vào của PLC sẽ tăng tương ứng, đồng thời khoản vay bằng ngoại tệ cũng tăng (Tính đến cuối quý 3/2018, PLC đang vay nợ bằng USD tương đương khoảng hơn 120 tỷ đồng).

Chốt phiên giao dịch ngày 18/1/2019, giá cổ phiếu PLC tăng 0,63% đóng cửa ở mức 16.100 đồng/cp. Trong vòng 1 năm qua, giá cổ phiếu này đã giảm hơn 27%, với khối lượng giao dịch bình quân khoảng 27.600 đơn vị.

Theo phân tích kỹ thuật, mặc dù một số chỉ số kỹ thuật cho thấy, PLC đã nằm trong vùng vượt bán, nhưng ADX, MACD… vẫn đang cho thấy giá cổ phiếu này điều chỉnh, củng cố. Hơn nữa, giá cổ phiếu PLC vẫn đang nằm dưới các đường MA 50, 100 và 200, nên chưa thể bứt phá trong ngắn hạn, trừ khi vượt mạnh qua 17.500đ/cp để phá vỡ kênh giảm giá trung hạn. Trong khi đó, 15.000đ/cp vẫn đang là mức hỗ trợ quan trọng.