GDP quý IV kỳ vọng sẽ có sự phục hồi và đây sẽ là thời điểm cần thiết để các chính sách hỗ trợ, thúc đẩy giải ngân vốn đầu tư trong xã hội được đẩy mạnh.

Báo cáo vĩ mô và thị trường hôm 15/10 của CTCK Bảo Việt đưa ra bảng so sánh trên cơ sở dữ liệu về quy mô các gói kích thích mà Việt Nam đã triển khai để hỗ trợ nền kinh tế trong đại dịch COVID-19.

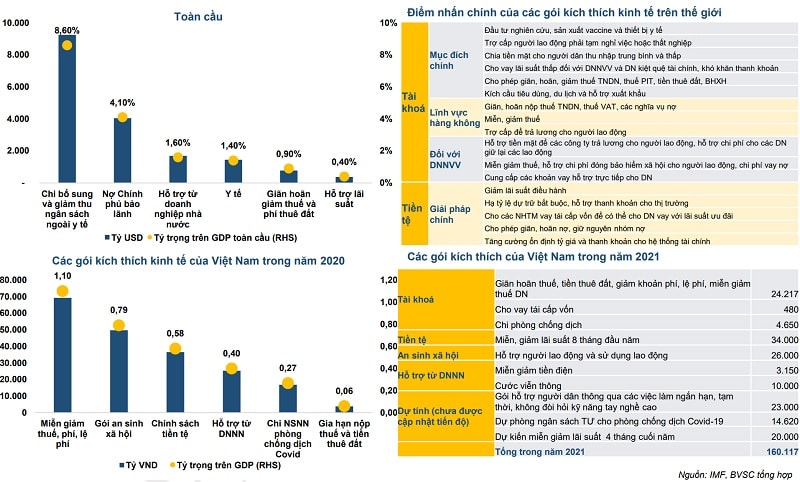

So sánh về các gói kích thích kinh tế của thế giới và Việt Nam trong dịch COVID-19 lần thứ tư

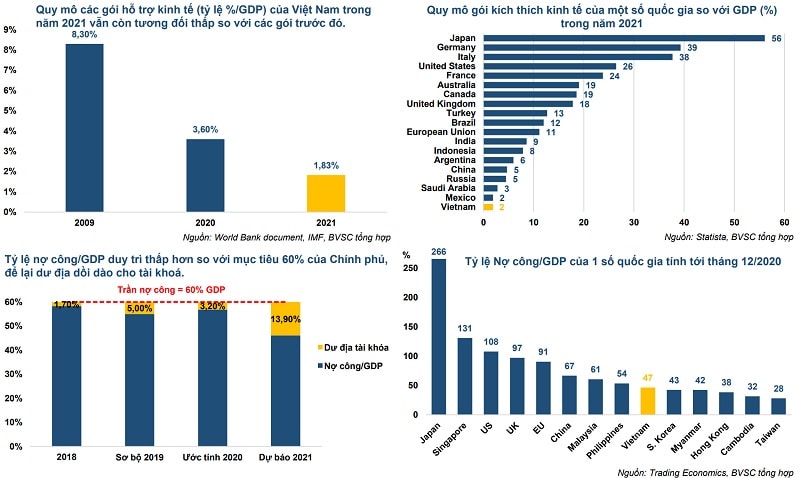

Theo dữ liệu và các so sánh, tổng quy mô các gói kích thích của Việt Nam năm 2021 khá nhỏ so với các gói đã từng có năm trước đây; cũng như, khá nhỏ so với nhiều quốc gia trên thế giới.

Bên cạnh đó, từ dữ liệu thống kê BVSC cũng cho rằng tỷ lệ nợ công/GDP duy trì thấp hơn so với mục tiêu 60% của Chính phủ, để lại dư địa dồi dào cho tài khoá. Năm 2020, tỷ lệ nợ công/ GDP theo báo cáo của Chính phủ tương đương 55,3% GDP của nền kinh tế, trong đó nợ nước ngoài chiếm 47,3% GDP, thấp hơn trần Quốc hội giao trong kế hoạch tài chính 5 năm 2016-2020. Cùng với đó, Việt Nam tuy không nằm cuối nhóm có tỷ lệ nợ công/ GDP cao song quy mô nợ công/ GDP của Việt Nam thực tế cũng được ghi nhận khá thấp so với nhiều quốc gia đã bung tiền với các gói khổng lồ để cứu trợ nền kinh tế trong đại dịch cũng như duy trì chính sách “tiền dễ”, nới van tài khóa để tăng chi trong những năm qua.

Đây cũng là những cơ sở để BVSC khẳng định dư địa cho tài khóa của Việt Nam có thể đẩy mạnh thêm nhằm hỗ trợ các hoat động vận hành kinh tế trở lại sau thời kỳ giãn cách, giúp bù đắp tăng trưởng bị tổn thương do dịch căng thẳng ở nhiều địa phương trong quý III.

Đáng lưu ý, trong báo cáo của mình BVSC đã dành phân tích về tổng vốn đầu tư trong xã hội với đầu tư công vẫn đang có tỷ lệ giải ngân thấp (đồng nghĩa dư địa để giải ngân sẽ dồn trong quý IV); vốn đầu tư tư nhân tăng lên trong tổng vốn của toàn xã hội (đồng nghĩa cần có chính sách gì để thúc đẩy vốn đầu tư tư nhân tiếp tục được khơi dòng trong giai đoạn nền kinh tế cần xốc lại bằng mọi nguồn lực?); và lãi suất trái phiếu Chính phủ vẫn đang ở mặt bằng thấp phản ánh bối cảnh môi trường vĩ mô ổn định. Lãi suất trái phiếu Chính phủ theo đó được BVSC đánh giá hấp dẫn, ổn định – Một điều kiện tiền đề để việc thúc đẩy phát hành trái phiếu Chính phủ, tăng thêm nguồn cho gói kích thích kinh tế tổng thể dự kiến và đang là tâm điểm chờ đợi, chồng chất mọi kỳ vọng.

Theo thống kê của BVSC, tổng các gói kích thích kinh tế của Việt Nam năm 2021 đạt 160.117 tỷ đồng, thấp hơn so với thống kê của DĐDN 251.000 tỷ đồng và thấp hơn so với giá trị công bố của Bộ Kế hoạch và Đầu tư 10,45 tỷ USD.

Phát hành trái phiếu Chính phủ để tạo nguồn cho gói kích thích ở góc độ tài khóa, theo các chuyên gia, cũng là giải pháp khá khả thi.

Trong một cuộc hội thảo khoa học diễn ra cuối tuần tại TP HCM, P.GS, TS Hoàng Công Gia Khánh, Trường ĐH Kinh tế - Luật TP HCM phân tích, về giải pháp tài chính, giảm lãi suất có tác dụng kích thích tiêu dùng và đầu tư, được xem là công cụ giúp kích thích toàn diện nền kinh tế trong ngắn hạn. Tuy nhiên, hiện dư địa để Việt Nam giảm lãi suất huy động không còn nhiều. Ngân hàng Nhà nước (NHNN) có thể sử dụng một số giải pháp chỉnh sửa kỹ thuật về mặt chính sách để tạo thuận lợi trong giảm lãi suất cho vay và tái cấu trúc nợ cho doanh nghiệp bị ảnh hưởng bởi dịch. Theo đó, gói hỗ trợ tài khóa vẫn có thể được trông đợi hơn và ở một địa phương lớn như TP HCM, theo kiến nghị của Phó Giáo sư, có thể áp dụng 6 giải pháp kiến tạo ngân sách – đều thuộc về tài khóa trong đó có phát hành trái phiếu và trái phiếu đô thị.

Theo BVSC, quy mô các gói hỗ trợ kinh tế của Việt Nam năm 2021 vào khoảng hơn 161.000 tỷ đồng

Tương tự, TS. Nguyễn Xuân Thành, Trường ĐH Fulbright cũng cho rằng, để phục hồi trong năm 2022, tăng trưởng kinh tế cần phải được hỗ trợ bởi sự song hành của cả hai chính sách tiền tệ và tài khóa. Song ông cũng cho rằng về cân đối kinh tế vĩ mô, chính sách tiền tệ của Việt Nam vẫn ở trạng thái hỗ trợ, nhưng không thể bơm thêm tiền hay hạ thêm lãi suất. Gói hỗ trợ kinh tế phải đến nhiều hơn từ phía tài khóa.

Ngân hàng Nhà nước mới đây cũng có biết trong xu hướng mặt bằng lãi suất tiếp tục giảm so với tháng 8, nhà điều hành sẽ duy trì chính sách lãi suất như hiện tại cho đến cuối năm.

Như vậy, khả năng để có một gói kích thích tổng thế kinh tế, cơ bản vẫn phải trông dư địa lớn vào nguồn ngân sách và các giải pháp chính sách từ Trung ương đến địa phương. Cộng hưởng với chính sách lãi suất thấp như hiện tại và có thể có gói cấp bù lãi suất cho vay đang được xem xét, là yếu tố mùa vụ và dịch bệnh đã dần được kiểm soát, sẵn sàng cho tăng trưởng GDP quý IV, đồng thời “chạy đà” cho 2022.

Vấn đề là bao giờ dư địa gói kích thích lớn nhất, gói tổng thể tiếp sức cho phục hồi, được kích hoạt?

Có thể bạn quan tâm

Infographic: Việt Nam đã có các gói hỗ trợ kinh tế vượt dịch nào?

05:20, 16/10/2021

Nguồn lực nào cho gói kích thích tổng thể?

04:30, 15/10/2021

Chứng khoán: Kỳ vọng từ gói kích thích kinh tế

16:00, 15/10/2021

Cần một gói kích thích kinh tế lớn cho phục hồi sau đại dịch

14:15, 08/10/2021

HỘI NGHỊ TRUNG ƯƠNG 4: Cần một gói kích thích kinh tế lớn

10:00, 07/10/2021