Việt Nam được đánh giá là một trong 38 thị trường đang phát triển có những bước tiến đáng kể trong nỗ lực thúc đẩy ngành tài chính ngân hàng hướng tới phát triển bền vững.

>>>Khơi dòng “tín dụng xanh” chảy vào doanh nghiệp

Việt Nam cũng được xếp vào nhóm các quốc gia trong giai đoạn triển khai Ma trận tiến bộ SBN - Phương pháp đánh giá của Mạng lưới ngân hàng bền vững (SBN) quốc tế), được xếp thứ hạng cao so với các nước châu Á và toàn cầu trong các chính sách liên quan đến đóng góp quốc gia tự quyết NDCs – một nội dung quan trọng của Thỏa thuận Paris.

Một trong các giải pháp quan trọng để phát triển xanh, đó là hệ thống ngân hàng phải mở rộng tín dụng xanh. Đây cũng là yêu cầu cấp bách để phát triển ngân hàng bền vững. (Ảnh nguồn: OCB)

Có được kết quả trên, trên cơ sở bám sát các nhiệm vụ được giao tại Luật Bảo vệ môi trường, nhiệm vụ được giao tại Chiến lược quốc gia về tăng trưởng xanh. Trong thời gian qua, NHNN đã kịp thời hoàn thiện hệ thống pháp lý, văn bản hướng dẫn triển khai tín dụng xanh, ngân hàng xanh.

Hiện nay đã có 43 TCTD tham gia lĩnh vực tín dụng xanh. Nhìn chung, các NHTM đã ý thức được quyền lợi, trách nhiệm trong nâng cao chất lượng quản lý tín dụng, Các TCTD chủ động, tự giác thực hiện nhiều biện pháp cụ thể để mở rộng tín dụng xanh, cho vay các dự án đầu tư bắt buộc phải có quyết định đánh giá tác động môi trường. Đây là sự thể hiện trách nhiệm của các TCTD thực hiện công tác bảo vệ môi trường, đồng thời tăng cường sức chống chịu của hệ thống ngân hàng trước rủi ro về môi trường…

NHNN thực hiện các giải pháp nhằm tăng cường năng lực cho hệ thống ngân hàng trong thực hiện tín dụng xanh. Với việc triển khai đồng bộ các giải pháp về hoàn thiện môi trường pháp lý, xây dựng chương trình hành động, biện pháp triển khai cụ thể cho thấy nhận thức của hệ thống ngân hàng đã có sự chuyển biến rõ rệt trong thực hiện cấp tín dụng cho các ngành, lĩnh vực xanh.

>>>Kinh nghiệm quốc tế về chính sách trợ cấp và khuyến khích tín dụng xanh

Các NHTM phát triển đa dạng các sản phẩm, dịch vụ ngân hàng để thực hiện mục tiêu quốc gia về tăng trưởng xanh.

Kể từ đầu năm 2020 đến nay, kể từ đầu quý II/2023 đến nay, kinh tế thế giới có biến động bất thường và có phạm vi rộng, tác động lâu dài đến nền kinh tế Việt Nam. Diễn biến đó đã làm cho tốc độ tăng trưởng dư nợ của hệ thống TCTD có sự suy giảm nhẹ, tỷ trọng dư nợ tín dụng xanh cũng chưa tăng cao như dự kiến. Tuy nhiên vẫn khá ổn định về giá trị cho vay lẫn số lượng khách hàng trong lĩnh vực kinh tế xanh.

Bên cạnh những kết quả đạt được, việc triển khai các giải pháp của các TCTD nhằm thúc đẩy tín dụng xanh đang gặp một số khó khăn sau đây:

Một là, chưa có quy định chung của quốc gia về tiêu chí, danh mục dự án xanh cho các ngành, các lĩnh vực theo hệ thống phân ngành kinh tế, làm căn cứ để các TCTD xác định cấp tín dụng xanh cho giai đoạn tới. Khung pháp lý về tín dụng xanh của Việt Nam chưa hoàn thiện, gây ra khó khăn trong việc phát triển hoạt động này trên thực tiễn. Hệ thống chính sách hiện cũng vẫn còn thiếu một số cơ sở pháp lý phục vụ cho hoạt động tín dụng xanh; hướng dẫn chuyên ngành của các cơ quan chuyên môn về danh mục các ngành, lĩnh vực xanh với tiêu chí cụ thể còn chưa thực sự đầy đủ. Thực trạng này dẫn đến việc thiếu cơ sở để các TCTD xây dựng cơ chế thực hiện các hoạt động xanh và cấp tín dụng xanh.

Hai là, việc cấp tín dụng xanh đòi hỏi yếu tố kỹ thuật về môi trường chuyên sâu sẽ là khó khăn cho cán bộ tín dụng của các TCTD trong việc thẩm định, đánh giá hiệu quả của dự án, khả năng trả nợ của khách hàng. Đặc biệt là khách hàng trong các lĩnh vực năng lượng tái tạo, với dự án đi vào hoạt động trong thời gian chưa dài, hiệu quả phụ thuộc nhiều vào hợp đồng mẫu. Bên cạnh đó, các TCTD gặp khó khăn trong việc giám sát và quản lý rủi ro khi thực hiện cấp tín dụng xanh do còn thiếu cơ sở pháp lý, tiêu chí, tiêu chuẩn đánh giá công cụ đo lường tác động đến môi trường.

Ba là, việc đầu tư vào các ngành, các lĩnh vực kinh tế xanh, nhất là lĩnh vực năng lượng tái tạo, công trình xanh thường đòi hỏi thời gian hoàn vốn dài, chi phí đầu tư lớn, trong khi nguồn vốn cho vay của các TCTD thường là vốn huy động ngắn hạn, khó khăn cho các TCTD trong việc cân đối vốn và đảm bảo tỷ lệ vốn ngắn hạn cho vay trung dài hạn theo quy định. Thêm vào đó, các TCTD còn gặp phải khó khăn khác đó là hạn chế trong ý thức bảo vệ môi trường của người dân, doanh nghiệp dẫn đến bị xử phạt vi phạm pháp luật về môi trường ảnh hưởng đến tiến độ thực hiện dự án, tiềm ẩn rủi ro thu hồi nợ vốn tín dụng xanh cho các TCTD.

Bốn là, nhiều văn bản pháp lý về tín dụng xanh đang được ban hàng về tín dụng xanh, ngân hàng xanh của NHNN còn chung chung. Nội dung cụ thể về ngân hàng xanh, tín dụng xanh về cơ bản mới chỉ mang tính chất định hướng, khuyến khích các TCTD thực hiện mà chưa mang tính bắt buộc Trong khi đó, hầu hết NHTM vẫn chưa hoàn thện quy trình tín dụng nộ bộ về tín dụng xanh.

Nhiều NHTM chưa xây dựng được quy định nội bộ về quản lý rủi ro môi trường và xã hội, chưa có đơn vị hay bộ phận chuyên trách về quản lý rủi ro môi trường và xã hội. Mức độ nhận thức của đội ngũ cán bộ trong các TCTD về chuyển đổi xanh vẫn còn nhiều bất cập, hiểu biết chuyên môn nghiệp vụ còn hạn chế.

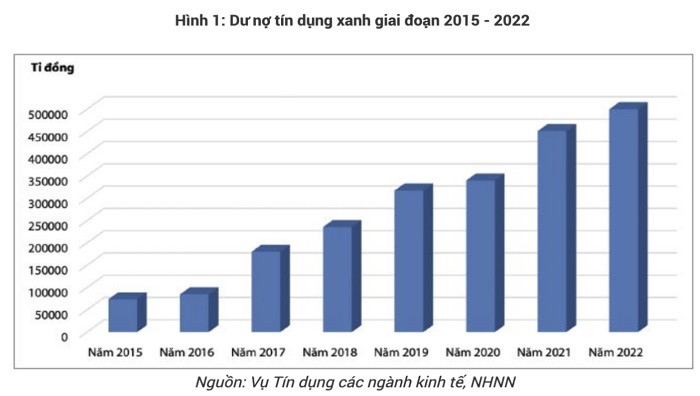

Năm là, tổng dư nợ tín dụng xanh hiện nay của các TCTD tại Việt Nam mới đạt 528.000 tỷ đồng, chỉ chiếm gần 5% trong tổng dư nợ nền kinh tế. Tăng trưởng tín dụng xanh hiện nay của các TCTD tại Việt Nam chưa cao, nên mục tiêu cuối năm 2025 tăng trưởng dư nợ tín dụng xanh đạt 25% so với hiện nay; đạt 30-35%/năm cho giai đoạn 2025 – 2030; tương ứng tỷ lệ trên là mục tiêu tỷ trọng tín dụng xanh trong nền kinh tế từ 4,6% tăng lên 10% vào cuối 2025 và 20% vào cuối năm 2030.

Đến năm 2050 đòi hỏi tiến tới Net Zero, vốn và nguồn đầu tư thông qua kênh tín dụng là nguồn lực chính. Do đó tốc độ tăng trưởng tín dụng xanh chưa đáp ứng được yêu cầu chính đặt ra.

Các TCTD đang gặp khó vì vốn huy động chủ yếu ngắn hạn nhưng cho vay đầu tư các dự án xanh, dự án về môi trường thường có thời gian dài. Đây là những thách thức rất lớn, là những mục tiêu tương rất khó khăn đối với ngành ngân hàng.

Tín dụng xanh là vấn đề rất thời sự đặt trong xu thế hội nhập kinh tế và thực hiện cam kết quốc tế của Việt Nam. Những yêu cầu đặt ra trong vấn đề môi trường, bảo vệ môi trường, đặc biệt Việt Nam thực hiện cam kết Hội nghị COP 26, COP28... vì vậy rất cần những chính sách tổng thể, đồng bộ với các giải pháp cụ thể để tăng cường năng lực và điều kiện cho hệ thống ngân hàng tăng thúc đẩy tín dụng xanh.

Có thể bạn quan tâm

“Đòn bẩy” tín dụng xanh

02:19, 04/01/2024

Cần tiếp tục hoàn thiện hành lang pháp lý để khơi dòng “tín dụng xanh”

03:30, 20/12/2023

Room tín dụng xanh cho doanh nghiệp còn rất lớn

02:00, 11/12/2023

Trợ cấp, kích thích thị trường tín dụng xanh tại Việt Nam

11:00, 25/11/2023