Thuế carbon đóng vai trò là công cụ chính sách mới được đề cập trong những năm gần đây, vì vậy, việc xây dựng lộ trình áp dụng thuế carbon tại Việt Nam rất cần được cân nhắc…

>>Áp lực thuế carbon với doanh nghiệp xuất khẩu vào EU

Đây là chia sẻ của Luật sư Tạ Anh Tuấn - Trưởng Văn phòng luật sư Bách Gia Luật và Liên danh với Diễn đàn Doanh nghiệp.

- Thuế carbon không chỉ có tác động làm giảm rõ rệt lượng khí nhà kính, mà có thể tạo ra nguồn thu ngân sách đáng kể cho các quốc gia. Việc vận dụng thuế này vào tình hình thực tế tại Việt Nam có thể thực hiện như thế nào, thưa Luật sư?

Trong hệ thống thuế hiện hành ở Việt Nam bao gồm 9 loại thuế thì có 2 loại thuế có đối tượng chịu thuế bao gồm những sản phẩm, hàng hóa có nguồn gốc từ môi trường là thuế bảo vệ môi trường và thuế tài nguyên. Tuy nhiên, thuế tài nguyên không được xem là tương thích với thuế carbon bởi cơ sở ban hành thuế, phương pháp tính thuế và mục tiêu của thuế không bao gồm các hoạt động kinh tế tạo ra phát thải khí nhà kính, không hướng tới việc nhằm giảm phát thải khí nhà kính...

Trong khi, thuế bảo vệ môi trường được xem là tương đồng với thuế carbon do có đối tượng chịu thuế, phương pháp tính thuế, mức thuế suất được quy định trên cơ sở cụ thể hóa nguyên tắc “người gây ô nhiễm phải trả tiền” và phần nào đã tính đến việc thu thuế để đạt được giảm nhẹ phát thải khí nhà kính. Đây là thuế gián thu, cấu thành trong giá bán của hàng hóa chịu thuế làm cho giá bán các mặt hàng này tăng lên, từ đó tác động làm giảm tiêu thụ những hàng hóa có nguy cơ gây ô nhiễm môi trường bao gồm cả nguy cơ làm gia tăng phát thải khí nhà kính từ việc sử dụng nhiên liệu hóa thạch như: xăng, dầu, mỡ nhờn, than đá…

Thuế carbon thường được chính phủ các nước đầu tư trở lại trong lĩnh vực môi trường và được tách khỏi nguồn thu ngân sách. Đây là điểm khắc phục hạn chế với thuế tài nguyên và thuế bảo vệ môi trường. Chính vì vậy, hoàn toàn có cơ sở cho việc áp dụng thuế carbon vào hệ thống thuế hiện hành nhằm giảm phát thải khí nhà kính, góp phần chống biến đổi khí hậu. Tuy nhiên, việc vận dụng thuế carbon vào tình hình thực tế tại Việt Nam cũng đối mặt với không ít thách thức.

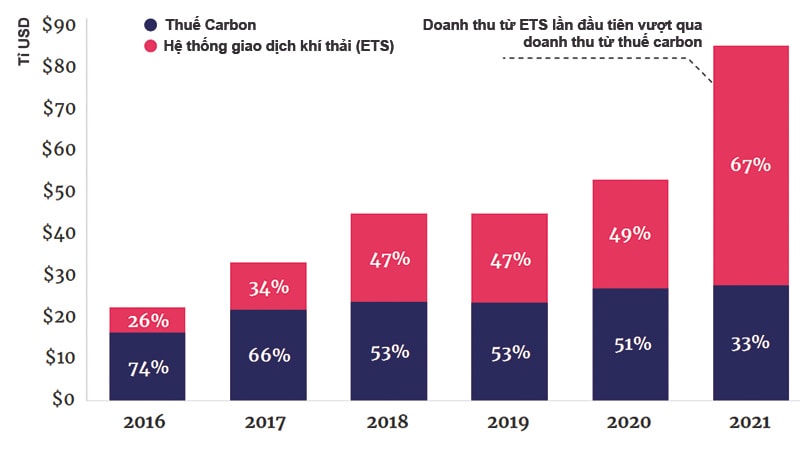

Sự phát triển của doanh thu định giá carbon toàn cầu theo thời gian (Nguồn: World Bank)

- Cụ thể ở đây là những thách thức nào, thưa Luật sư?

Trước tiên, việc bổ sung một loại thuế carbon có thể gây xung đột với mục tiêu củng cố nền tảng kinh tế vĩ mô, kiểm soát lạm phát, bảo đảm các cân đối lớn của nền kinh tế. Trong bối cảnh chưa thực hiện cải cách đồng bộ có lộ trình cả về các chính sách thu lẫn ngân sách Nhà nước cũng như các nguy cơ về suy thoái toàn cầu do ảnh hưởng của dịch, bệnh, xung đột địa chính trị thì cần phải hết sức thận trọng về thời điểm áp dụng một sắc thuế mới. Áp dụng thuế carbon cần đảm bảo duy trì ổn định kinh tế vĩ mô, kiểm soát lạm phát, bảo đảm các cân đối lớn của nền kinh tế, thúc đẩy sản xuất kinh doanh.

Bên cạnh đó, áp dụng thuế carbon mà chưa thực hiện cải cách đồng bộ hệ thống thuế, phí hiện hành sẽ dẫn đến nguy cơ đánh thuế hai lần, tăng gánh nặng đối với các đối tượng chịu thuế, nhất là khi phương pháp tính thuế bảo vệ môi trường hiện nay đã tính đến nguyên tắc “người gây ô nhiễm phải trả chi phí” tức là đã tính đến việc đóng góp của thuế để đạt được giảm nhẹ phát thải khí nhà kính, ví dụ thuế đối với xăng, dầu diesel, than đá…

Đồng thời, việc áp dụng thuế carbon mới đòi hỏi thiết lập được hệ thống giám sát, báo cáo và thẩm tra (MRV) để đảm bảo kiểm kê được các phát thải chịu thuế một cách minh bạch và chính xác, là điều kiện để thu thuế đúng, đủ và phát huy vai trò của thuế carbon. Đây sẽ là một khó khăn lớn trong việc xác định cơ sở thuế phù hợp như phạm vi thuế áp dụng lên các lĩnh vực trong bối cảnh phần lớn ngành công nghiệp ở Việt Nam chưa thiết lập MRV.

- Trước những thách thức đặt ra trong trường hợp áp dụng thuế carbon, Luật sư có đề xuất, kiến nghị gì?

Về phương án áp dụng, theo tôi, Việt Nam có thể cân nhắc tích hợp thuế carbon vào thuế bảo vệ môi trường hiện có thay vì một loại thuế độc lập trong hệ thống thuế, bởi thuế carbon và thuế bảo vệ môi trường tương thích với nhau về đối tượng chịu thuế, phương pháp tính thuế, mức thuế suất được quy định trên cơ sở cụ thể hóa nguyên tắc “người gây ô nhiễm phải trả tiền” và thuế bảo vệ môi trường phần nào đã tính đến việc thu thuế để đạt đượcc giảm nhẹ phát thải khí nhà kính;…

Tuy nhiên, cần lưu ý rằng khi tích hợp thuế carbon và thuế bảo vệ môi trường sẽ nảy sinh các hạn chế nhất định, trong đó, hạn chế lớn nhất là nguồn thu từ thuế carbon sẽ không thể hạch toán riêng để chi cho các hoạt động bảo vệ môi trường. Hạn chế này sẽ làm giảm vai trò của thuế carbon trong việc thực hiện mục tiêu giảm phát thải khí nhà kính và thúc đẩy chuyển đổi sang nền kinh tế carbon thấp.

Để khắc phục hạn chế này, Chính phủ cần ban hành Nghị định về việc hạch toán riêng phần thuế carbon trong thuế bảo vệ môi trường, quy định rõ mục đích, phương thức sử dụng khoản thu này cho lĩnh vực môi trường.

- Xin cảm ơn Luật sư!

Có thể bạn quan tâm

Áp lực thuế carbon với doanh nghiệp xuất khẩu vào EU

03:00, 11/02/2023

Thương mại Xanh và thuế carbon cho tương lai Việt Nam

11:00, 18/01/2022

Giá nào cho khí thải carbon?: Thuế carbon toàn cầu chưa khả thi

11:00, 04/12/2020