Mặc dù thanh khoản của hệ thống đang rất dồi dào, song nhiều chuyên gia cho rằng, thanh khoản sẽ khó khăn hơn trong những tuần tới khi nhu cầu tiền mặt thời điểm cuối năm sẽ tăng trở lại.

Lãi suất liên ngân hàng đã giảm trong những tuần vừa qua

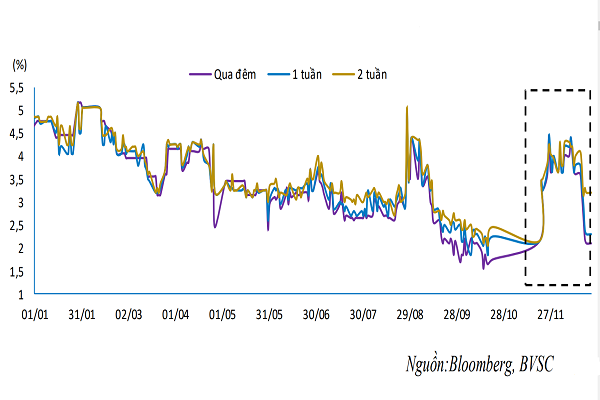

Lãi suất liên ngân hàng đảo chiều

Lãi suất liên ngân hàng đã đảo chiều giảm liên tục trong 3 tuần gần đây, trái ngược hẳn với những gì đã diễn ra trong nửa cuối tháng 11 và tuần đầu tháng 12. Hiện lãi suất mà các nhà băng vay mượn nhau qua đêm đã rơi xuống còn 1,54%/năm, giảm tới 3 điểm phần trăm so với cuối tháng 11, trong khi lãi suất kỳ hạn 1 tuần cũng giảm còn 2,23%/năm, giảm hơn 2 điểm phần trăm; 2 tuần còn 3,22%, giảm 1,5 điểm phần trăm.

Lãi suất liên ngân hàng giảm đã thúc đẩy nhu cầu vay mượn của các nhà băng. Theo số liệu thống kê của NHNN, doanh số giao dịch VND trên thị trường liên ngân hàng trong tuần từ 16/12 đến 20/12 đạt xấp xỉ 334.057 tỷ đồng, bình quân 66.811 tỷ đồng/ngày, tăng 1.468 tỷ đồng/ngày so với tuần trước đó. Các giao dịch VND vẫn chủ yếu tập trung vào kỳ hạn qua đêm (66% tổng doanh số giao dịch) và kỳ hạn 01 tuần (15% tổng doanh số giao dịch).

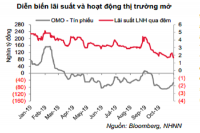

Đáng chú ý, lãi suất liên ngân hàng giảm trong bối cảnh NHNN liên tục hút ròng tiền về, thay vì phải bơm ròng mạnh trong nửa cuối tháng 11. Theo Công ty chứng khoán SSI, thị trường mở (OMO) không phát sinh các giao dịch mới trong tuần từ 16-20/12, trong khi có 34,6 nghìn tỷ đồng đáo hạn, có nghĩa NHNN hút ròng 34,6 nghìn tỷ đồng. Số dư OMO giảm xuống tương ứng, hiện ở mức 19,52 nghìn tỷ đồng.

Trong tuần vừa qua, diễn biến trên OMO cũng tương tự khi không phát sinh các giao dịch mới, trong khi lượng đáo hạn là 19,52 nghìn tỷ đồng, có nghĩa NHNN tiếp tục hút về thêm 19,52 nghìn tỷ đồng. Như vậy, toàn bộ lượng tiền bơm vào hệ thống qua kênh OMO trong thời gian qua đã được nhà điều hành hút về hết nên hiện số dư OMO là 0 đồng.

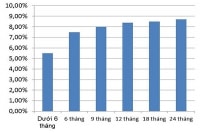

Trong khi đó, thị trường 1 không ghi nhận sự điều chỉnh đáng kể nào, lãi suất tiền gửi vẫn dao động trong khoảng 4,1- 5,0%/năm với kỳ hạn dưới 6 tháng; 5,5-7,5%/năm với kỳ hạn 6 đến dưới 12 tháng và 6,4-7,9%/năm với kỳ hạn 12, 13 tháng. Lãi suất các kỳ hạn từ 6 tháng trở lên vẫn neo cao nên tiền gửi các NHTM vẫn tăng trưởng tốt trong 4 tháng gần đây và gia tăng tỷ trọng tiền gửi trung và dài hạn trong cơ cấu tiền gửi.

Có thể bạn quan tâm

05:00, 18/11/2019

05:30, 24/09/2019

05:01, 04/09/2019

15:12, 25/08/2019

05:01, 22/01/2019

Thanh khoản dồi dào vì đâu?

Theo giới chuyên môn, thanh khoản ngân hàng dồi dào trở lại một phần cũng nhờ tín dụng tăng trưởng rất thấp. Theo thống kê sơ bộ của Tổng cục Thống kê, tính đến ngày 20/12 tín dụng mới chỉ tăng 12,1% - mức tăng thấp nhất trong ít nhất là 5 năm trở lại đây. Tốc độ tăng trưởng tín dụng cũng thấp hơn so với tốc độ tăng trưởng của nguồn vốn huy động là 12,5%.

“Cũng có không ít ngân hàng cổ phần tư nhân có mức tăng tín dụng rất cao, thậm chí còn cao hơn nhiều tốc độ tăng của nguồn tiền gửi. Tuy nhiên, các ngân hàng quốc doanh lại thừa vốn do không dám đẩy mạnh cho vay khi hệ số an toàn vốn đã rơi xuống sát ngưỡng tối thiểu nên cũng đủ để bù đắp cho sự thiếu hụt nguồn của các ngân hàng tư nhân”, một chuyên gia cho biết.

Cũng có chung nhận định như vậy, Công ty Chứng khoán SSI cho rằng, thanh khoản trên thị trường liên ngân hàng tiếp tục cải thiện nhờ nguồn cung VND dồi dào từ các NHTM lớn. Quả vậy, nhìn vào hoạt động của VietinBank có thể thấy rõ điều này khi mà tăng trưởng tín dụng 9 tháng đầu năm 2019 của nhà băng này chỉ ở mức 3,95%, trong khi huy động tiền gửi tăng 4,8%, đó là chưa kể nguồn vốn huy động từ phát hành giấy tờ có giá.

Một yếu tố nữa là Kho bạc Nhà nước đã tạm ngừng phát hành trái phiếu Chính phủ sau đợt phát hành cuối cùng trong năm 2019 vào ngày 18/12 vừa qua, càng khiến cho các ngân hàng dư vốn phải đẩy mạnh cho vay trên liên ngân hàng.

Tuy nhiên theo vị chuyên gia ngân hàng trên, việc thanh khoản của hệ thống đảo chiều tăng trong một thời gian ngắn như vậy phải có một dòng tiền lớn, và dòng tiền này đến từ hoạt động mua vào ngoại tệ của NHNN. Đó cũng là suy nghĩ của Công ty Chứng khoán Bảo Việt (BVSC) khi cho rằng, nhiều khả năng lượng kiều hối tăng lên vào thời điểm cuối năm nay dẫn đến hoạt động mua ròng ngoại tệ của NHNN, đồng nghĩa với việc đẩy VND ra thị trường, giúp thanh khoản tích cực hơn.

Quả vậy, không chỉ kiều hối ước đạt tới 16,7 tỷ USD, mà nguồn ngoại tệ trong nền kinh tế còn đến từ việc cán cân thương mại thặng dư khoảng 10 tỷ USD trong năm nay; từ 20,4 tỷ USD vốn FDI giải ngân và 15,5 tỷ USD góp vốn mua cổ phần của các nhà đầu tư nước ngoài.

Nguồn cung ngoại tệ dồi dào đã giúp NHNN mua thêm vào nhiều ngoại tệ để bổ sung cho quỹ dự trữ ngoại hối quốc gia. Theo số liệu thống kê chính thức của NHNN, dự trữ ngoại hối đã tăng thêm tới 13,99 tỷ USD chỉ trong 3 quý đầu năm nay. Còn theo tính toán của nhiều công ty chứng khoán, dự trữ ngoại hối của Việt Nam hiện đã tăng lên mức kỷ lục 73 tỷ USD, tương đương 14 tuần nhập khẩu.

Dù thanh khoản đang dư dả, nhưng nhu cầu tiền mặt cuối năm nay sẽ gia tăng mạnh. Do đó, nhiều khả năng thanh khoản ngân hàng sẽ căng thẳng trở lại.