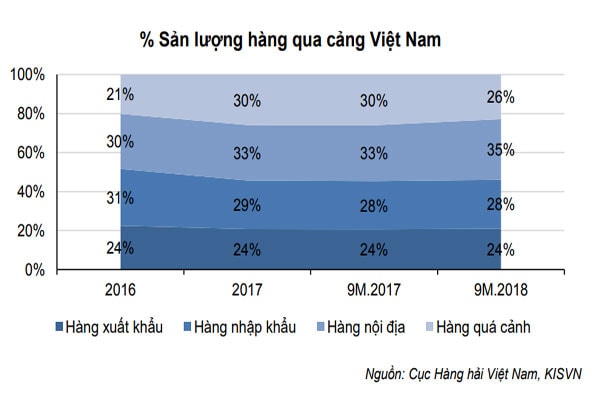

Phía Bắc gồm Hải Phòng và phía Nam (gồm TP.HCM và Cái Mép Thị Vải-Vũng Tàu) sẽ là những trung tâm chính của ngành cảng biển Việt Nam.

Đó là nhận định được nhóm phân tích CTCP Chứng khoán KIS Việt Nam đưa ra. Cảng biển là một nút quan trọng trong chuỗi logistics, nơi hàng hóa được chuyển từ vận tải đường bộ sang đường biển. Tại Việt Nam, vận tải đường biển và đường thủy nội địa chiếm khoảng 22.5% tổng khối lượng hàng hóa vận tải. Vì vậy, ngành cảng biển đóng một vai trò quan trọng trong hoạt động logistics và thương mại.

Tại Khu vực phía Bắc có đóng góp 14% lượng hàng qua cảng Việt Nam vào năm 2017 (con số này trong 9 tháng 2018 là 20%) và có tốc độ tăng trưởng 27%n/n trong cùng kỳ về sản lượng hàng hóa (25%n/n trong 9 tháng 2018), Hải Phòng cũng đang chứng kiến sự cạnh tranh khốc liệt giữa các cảng biển tại địa phương.

Tình hình các cảng ở đây đã thay đổi đáng kể bởi việc xây dựng cầu Bạch Đằng (từ 02/2015 đến 04/2018): một mặt, cây cầu sẽ là một nút trên đường cao tốc Hải Phòng - Hạ Long - Vân Đồn, nối 3 trung tâm kinh tế lớn của miền Bắc Việt Nam (Hà Nội - Hải Phòng - Quảng Ninh). Mặt khác, nó cũng chia tách tiềm năng của các cảng ở sông Cấm thành hai hướng: các tàu lớn (>10.000DWT) không thể tiếp cận các cảng thượng nguồn và phải di chuyển đến các cảng hạ nguồn. Điều này đã dẫn đến một cuộc cạnh tranh giá khốc liệt trong ngắn hạn khi các cảng thượng nguồn liên tục hạ giá phí để giữ chân khách hàng trong năm 2016 và 2017. Tuy nhiên, sự cạnh tranh này đã giảm đáng kể từ đầu năm 2018 khi việc xây dựng cầu Bạch Đằng đi vào giai đoạn cuối và các quy định mới về phí dịch vụ cảng cũng đã được áp dụng tại Hải Phòng.

Thứ hai, Cảng Quốc tế Lạch Huyện (HITC) ngày càng thu hút sự chú ý khi giai đoạn 1 bắt đầu hoạt động vào tháng 05/2018. Một trong những lo ngại là việc gia tăng cạnh tranh giữa các cảng hạ nguồn. Tuy nhiên, theo nhóm phân tích CTCK KIS Việt Nam ước tính rằng rủi ro từ cung vượt cầu vẫn không đáng kể ít nhất cho đến năm 2020.

Theo ước tính của nhóm phân tích này, mặc dù đã bổ sung các cảng lớn như HITC, các cảng hạ lưu chỉ mới đáp ứng 50% tổng sản lượng hàng hóa tại Hải Phòng đến năm 2020 nhờ tăng trưởng hữu cơ và dòng vận tải hàng hóa từ các cảng thượng nguồn. Các cảng ở khu vực hạ nguồn dự kiến sẽ tiếp tục có triển vọng phát triển mạnh mẽ ít nhất cho đến năm 2020.

Tại khu vực phía Nam: Cát Lái (TP HCM) và Cái Mép Thị Vải (Cái Mép Thị Vải, Vũng Tàu) - hai trung tâm cảng chính của khu vực phía Nam, có tình hình cạnh tranh tương đối khác biệt.

Tại TP HCM, doanh nghiệp lớn nhất trong ngành là Tân Cảng Sài Gòn (Saigon New Port-SNP) - đơn vị vận hành và khai thác Cảng Cát Lái, chiếm lần lượt 89,6% và 32% số lượng hàng qua cảng của TP HCM và Việt Nam trong năm 2016 (chưa tính đến sản lượng vận chuyển bằng sà lan).

Thị phần của SNP tại TP HCM là 92,5% và 91% trong năm 2017 và 6 tháng năm 2018. Ngoài ra, tại khu vực Hiệp Phước – nơi đã được quy hoạch trở thành trung tâm hàng hải tiếp theo của TP HCM, SNP đã thành lập bến Tân Cảng - Hiệp Phước có diện tích 16,5ha để tiếp nhận tàu 50.000 DWT với công suất thiết kế 650.000 TEU/năm vào năm 2015 như phần kéo dài của cảng Cát Lái. Do đó, với vị trí độc nhất ở TP HCM, SNP gần như không bị cạnh tranh trực tiếp với các nhà khai thác cảng khác. Các bên này lựa chọn tập trung vào các dịch vụ thay thế như vận tải sà lan, ICD, kho bãi hoặc dịch vụ cảng hàng rời cho các khu công nghiệp thông qua đường thủy nội địa.

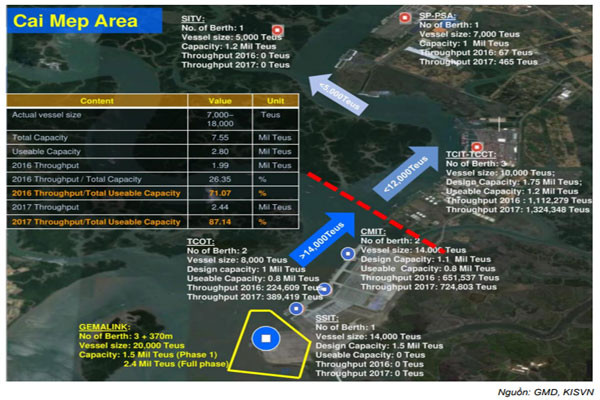

Tại Cái Mép Thị Vải, Vũng Tàu - cách Cát Lái khoảng 40km, khu vực này với một số lợi thế bao gồm độ sâu mớn nước tự nhiên phù hợp và có thể gia tăng thông qua nạo vét để phục vụ các tàu lớn cùng với lượng các quỹ đất sẵn có,... đã quy hoạch trở thành một cụm cảng container lớn của miền Nam Việt Nam cũng như một cửa ngõ hàng hải quốc tế từ năm 2009. Tuy nhiên, tình hình của các cảng tại đây lại phân hóa khá nặng.

Theo Cục Hàng hải Việt Nam, chỉ có 3 trong số 20 cảng biển tại cụm Cái Mép Thị Vải cung cấp dịch vụ cảng cho container và đang hoạt động ở mức 80-90% công suất thiết kế trong khi các cảng khác hoặc ở trong trạng thái “đóng băng” hoặc hoạt động ở mức 10-20% công suất thậm chí thấp hơn và phục vụ hàng rời thay vì container như thiết kế (ví dụ như SP-PSA thuộc sở hữu của Vinalines và Công ty cổ phần Cảng Sài Gòn).

Sau khi loại bỏ phần “công suất không khả dụng” của các cảng “đang ngủ đông”, chúng ta có thể thấy rằng tỷ lệ sử dụng trung bình của khu vực này trong năm 2017 là khoảng 87,14%. Khi cảng Cát Lái vẫn đang quá tải sẽ có nhiều cơ hội cho các cảng trong Cái Mép Thị Vải nhưng chỉ những cảng có thể đáp ứng các tiêu chí nêu trên mới có thể nắm bắt được cơ hội này. Mặt khác, Bộ GTVT Việt Nam từ đầu năm 2018 đã và đang tích cực tìm kiếm các giải pháp để thúc đẩy tình trạng của Cái Mép Thị Vải nhằm phù hợp với tiềm năng của khu vực này.

Tại khu vực miền Trung: So với hai khu vực trên, thị trường miền Trung tương đối nhỏ (21% hàng rời khô và chỉ có 5% sản lượng container của Việt Nam) và chỉ tập trung ở một vài cảng. Hơn nữa, hầu hết các cảng đang cung cấp dịch vụ vận chuyển hàng hóa cho một số khu công nghiệp hoặc công ty lân cận.

Ví dụ, các cảng ở Dung Quất (Quảng Ngãi), cảng hàng rời lớn ở địa phương (chiếm 18% sản lượng hàng của khu vực miền Trung trong năm 2016), chủ yếu vận chuyển hàng rời cho khu công nghiệp Dung Quất gần đó và nhà máy lọc dầu Dung Quất. Đối với hàng container, 90% sản lượng container của khu vực này trong năm 2016 là qua các cảng Đà Nẵng, Quảng Nam và Quy Nhơn. Như vậy, mỗi cảng hầu như có thị trường riêng và mức cạnh tranh tương đối thấp so với các khu vực khác.

.jpg "Tháo “nút thắt cổ chai” để logistics đường thủy phía Bắc cất cánh")

.jpg "“Mở khóa” điểm nghẽn nguồn nhân lực logistics")