Với tăng trưởng khá tích cực nửa đầu năm 2024, TTCK Việt Nam đang tiếp tục hứa hẹn triển vọng đầu tư - cũng là bệ phóng cho huy động vốn của các doanh nghiệp trong giai đoạn phục hồi.

>>>ĐIỂM BÁO NGÀY 14/6: Thị trường chứng khoán nửa cuối năm 2024

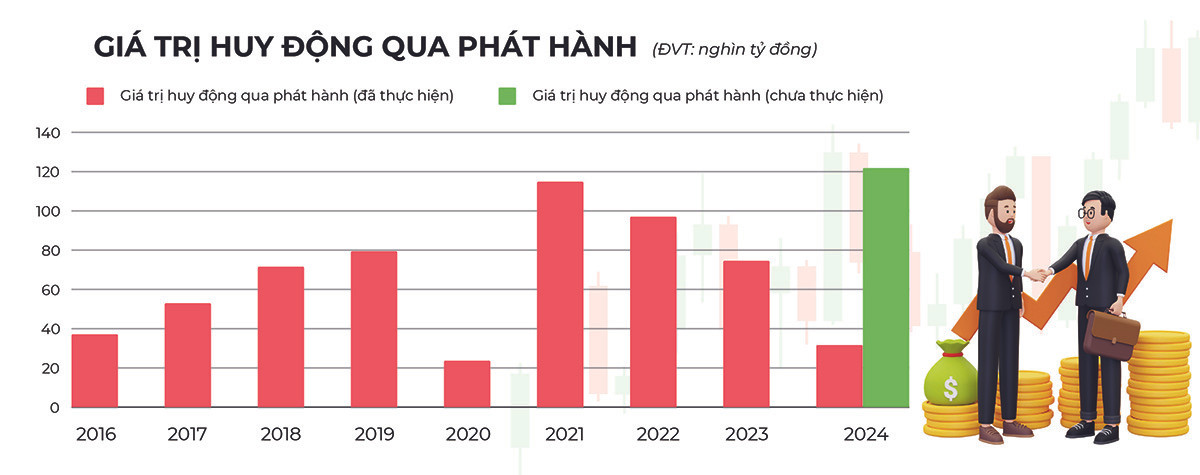

Theo thống kê của FiinGroup, giá trị huy động vốn trên thị trường chứng khoán (TTCK) năm 2024 là hơn 160 nghìn tỷ VND (hơn 6,5 tỷ USD)

Số huy động đã thực hiện 5 tháng đầu năm chỉ ở mức 31,7 nghìn tỷ, số vốn các doanh nghiệp niêm yết cần huy động qua phát hành cổ phiếu mới là hơn 129 nghìn tỷ trong 7 tháng cuối năm. Đây là con số huy động mới kỉ lục trong 10 năm vừa qua, thậm chí cao hơn 40% so với mức huy động kỉ lục trước đó vào năm 2021.

Vậy câu hỏi đặt ra là chỉ số VN-Index sẽ ra sao trước áp lực huy động kỉ lục này?

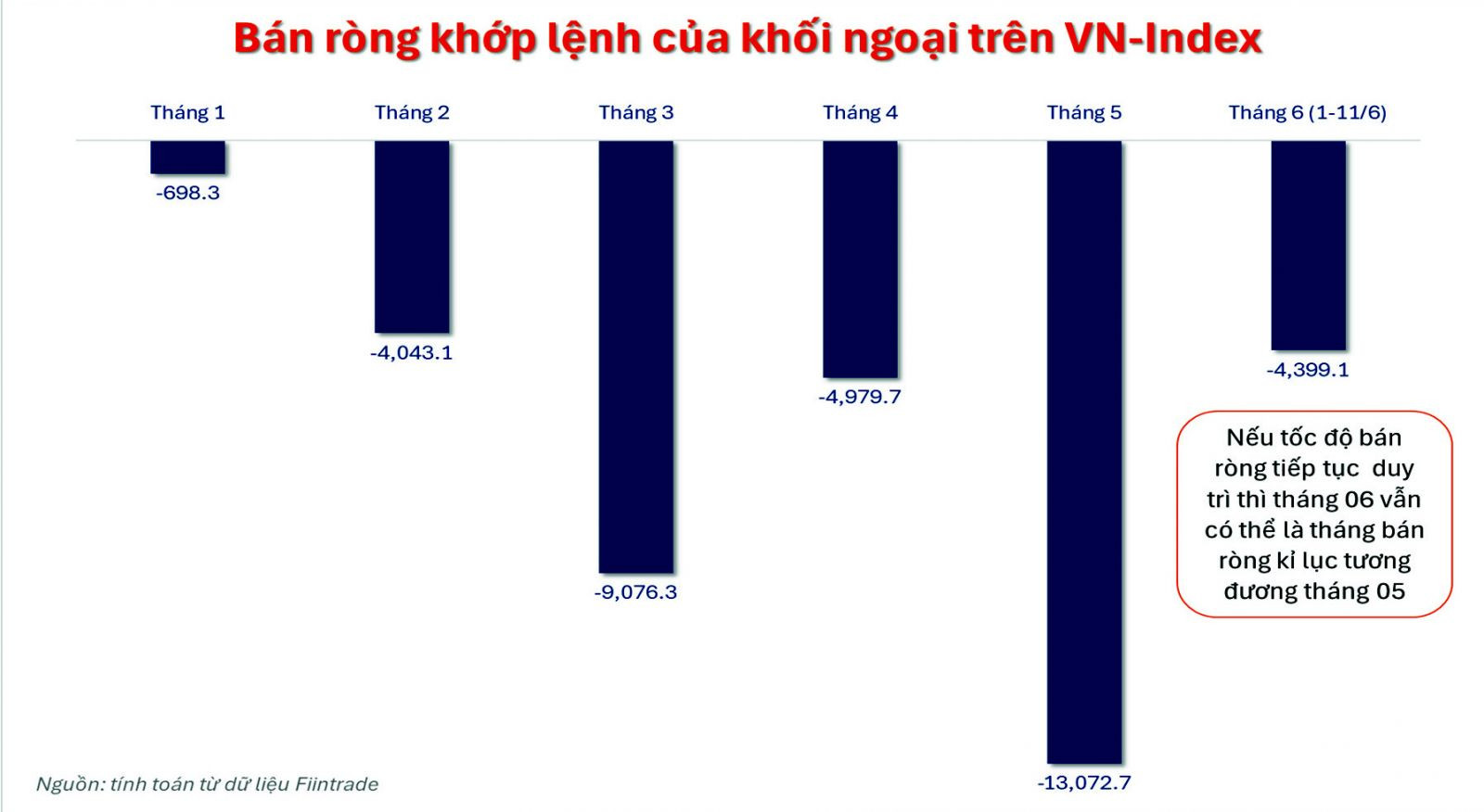

Thứ nhất, áp lực chỉ số là rất lớn từ nay đến cuối năm với tác động kép về dòng tiền từ huy động vốn mới của các doanh nghiệp niêm yết (DNNY) kỉ lục trong bối cảnh bán ròng của khối ngoại lớn. Tính từ đầu năm đến nay, nhà đầu tư trong nước đã “cân” lượng vốn khoảng 68 nghìn tỷ (trong đó: khối ngoại bán ròng hơn 36 nghìn tỷ và huy động của các doanh nghiệp trên sàn hơn 31 nghìn tỷ), chưa tính số vốn cần huy động từ đây đến cuối năm hơn 129 nghìn tỷ. Khối ngoại bán ròng từ đầu năm đến nay đã bằng 173% số bán ròng của cả năm 2023.

>>>Thị trường chứng khoán: Cơ hội nhiều hơn thách thức

Tuy nhiên, con số này có thực sự lớn và có là rào cản mốc 1.300 điểm của VN-Index thì chúng ta cần nhìn bức tranh rộng hơn.

Đầu tiên, 2 năm gần đây thị trường TPDN vẫn còn “tắt” nên tiền trên thị trường cũng không phải chia sẻ nhiều qua kênh TPDN. Tính tổng huy động của cả kênh cổ phiếu và TTDN cộng lại thì số huy động năm 2024 vẫn lớn nhưng không quá lớn giai đoạn trước. Hơn nữa, nhìn thị trường vốn nói chung thì số vốn huy động trên TTCK hằng năm vẫn còn rất bé nếu so với nguồn vốn bơm ra từ hệ thống ngân hàng hơn 1 triệu tỷ mỗi năm.

Do đó, về mặt dòng tiền, áp lực huy động có thể tác động đến chỉ số trong những giai đoạn nhất định với việc chinh phục các mốc cao hơn của VN-Index nhưng đây chỉ là các tác động ngắn hạn và cục bộ trong những giai đoạn phát hành tăng cao vì các nền tảng cơ bản đang ủng hộ sự tăng trưởng dài hạn của chỉ số VN-Index.

Tăng trưởng kinh tế và tăng trưởng lợi nhuận của các DNNY là “kim chỉ nam” cho chỉ số và là yếu tốt quan trọng nhất để thu hút dòng tiền trên thị trường.

Kinh tế Việt Nam đang trong đà hồi phục và các tín hiệu hồi phục kinh tế đã có sự vững chắc từ đầu quý 2 nhờ vào tín hiệu hồi phục của 2 cấu phần quan trọng của GDP là tiêu dùng và đầu tư tư nhân trong 2 tháng đầu quý 2. Theo đó, kinh tế Việt Nam được dự báo phục hồi trong năm 2024 với tăng trưởng khoảng 6% trước khi trở lại giai đoạn tăng trưởng tiềm năng trung bình 6.5% giai đoạn 2025-2027. Với dự báo trên, chu kỳ mới của nền kinh tế Việt Nam sẽ bắt đầu từ 2024 và đây vừa là động lực cho chu kỳ tăng trưởng mới của thị trường và vừa là bệ đỡ lớn cho thị trường chứng khoán nếu không có các sự kiện thiên nga đen (blackswan) xảy ra.

Sự phục hồi kinh tế khá vững chắc, tăng trưởng lợi nhuận các DNNY mà đại diện là tăng trưởng EPS của VN-Index năm 2024 có thể đạt 18%, mức tăng trưởng vượt trội so với các chỉ số chứng khoán khu vực. Kế hoạch kinh doanh 2024 (corporate guidance) được thông qua trong ĐHCĐ các DNNY cũng cho thấy sự tăng trưởng lợi nhuận tốt so với nền 2023. Đây là động lực lớn nhất của chứng khoán trong năm nay.

Với nền tảng cơ bản đầu chu kỳ kinh tế mới và tăng trưởng EPS của VN-Index được dự báo ở mức cao trong năm 2024, 2025 so với khu vực, chỉ số dù có điều chỉnh nhưng sẽ tiếp tục đi lên và chinh phục các mốc cao hơn cuối 2024 và 2025.

Có thể bạn quan tâm

Thị trường chứng khoán: Cơ hội nhiều hơn thách thức

15:26, 10/06/2024

Đầu tư chứng khoán trên ví điện tử

15:00, 27/05/2024

Giải pháp tăng hiệu quả quản lý hoạt động môi giới chứng khoán

13:00, 26/05/2024

Chứng khoán sẽ đi theo kịch bản nào?

02:30, 26/05/2024

Ba “sức ép” thị trường chứng khoán

02:07, 10/05/2024