Gửi bình luận

Thực hiện CBAM, EU đang muốn tạo ra sân chơi công bằng và có tính đến yếu tố phát thải khí hậu.

>>Thách thức trong áp dụng thuế carbon tại Việt Nam

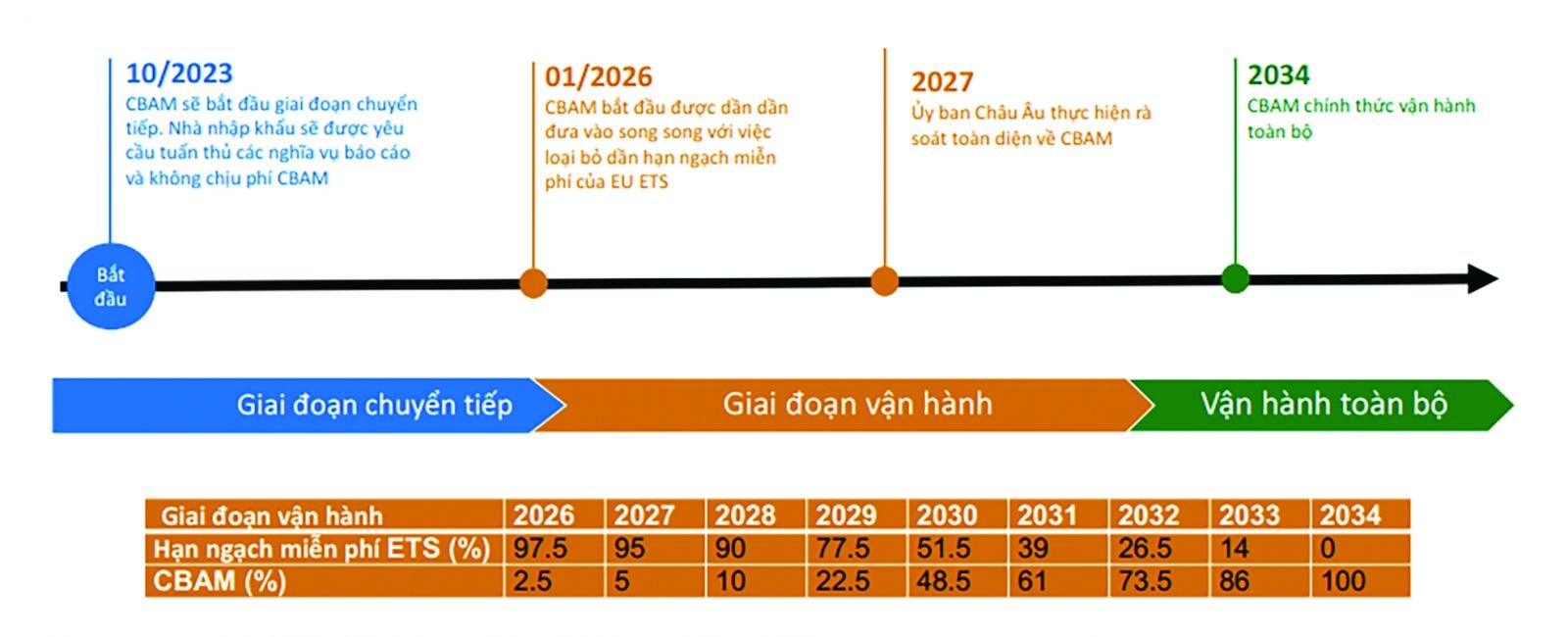

Theo kế hoạch, từ ngày 01/10/2023, 27 quốc gia thành viên Liên minh châu Âu (EU) sẽ bắt đầu thực hiện thí điểm việc đánh thuế carbon với hàng hoá xuất khẩu sang thị trường này theo Cơ chế điều chỉnh biên giới carbon (CBAM).

Trao đổi với DĐDN, ông Nguyễn Việt Dũng - Tổng Giám đốc công ty TNHH Bureau Veritas Việt Nam cho biết: CBAM là công cụ chính sách được thiết kế nhằm ngăn chặn nguy cơ rò rỉ carbon liên quan đến hàng nhập khẩu vào EU và đảm bảo chi phí carbon của hàng hóa nhập khẩu tương đương với chi phí carbon của các nhà sản xuất EU. Cơ chế này khuyến khích giảm lượng khí thải carbon trên toàn thế giới.

- EU là thị trường nhập khẩu lớn của Việt Nam. Xin ông cho biết mức độ ảnh hưởng của Cơ chế điều chỉ biên giới carbon đến Việt Nam?

Thực hiện CBAM, EU có đưa ra lộ trình tuân thủ chứ chưa yêu cầu thực hiện ngay. Trong đó, giai đoạn chuyển tiếp có hiệu lực từ ngày 01/10/2023, các nhà nhập khẩu có nghĩa vụ báo cáo theo quy định vào cuối mỗi quý phát thải được ghi trong hàng hóa CBAM mà không phải thanh toán mức chi phí điều chỉnh, dành thời gian cho việc hoàn thiện hệ thống. Sau giai đoạn thí điểm, CBAM được thực hiện đầy đủ từ năm 2026, các doanh nghiệp có nghĩa vụ báo cáo lượng khí thải carbon và nộp “thuế” carbon hiện hành. Theo đó, sản phẩm nào có mức độ phát thải khí nhà kính trong quy trình sản xuất vượt quá mức quy định, thị trường EU yêu cầu các nhà nhập khẩu phải trả tiền mua chứng chỉ carbon hoặc trả tiền thuế cho carbon được đánh giá trên sản phẩm nhập khẩu vào EU.

Khi chính thức thực hiện CBAM, EU lên danh sách sản phẩm hàng hoá cụ thể có thể chịu tác động như các sản phẩm sử dụng nhiều nhiều carbon và có nguy cơ rò rỉ carbon cao nhất, chẳng hạn như xi măng, sắt thép, nhôm, phân bón... Từ nay đến năm 2025, EU liên tục cập nhật danh sách này chứ không phải sản phẩm nào xuất khẩu sang EU cũng chịu đánh thuế carbon.

- Ở giai đoạn đầu, tuy CBAM chưa ảnh hưởng lớn đến các doanh nghiệp xuất khẩu của Việt Nam, nhưng đây là thời gian quan trọng để các doanh nghiệp dần thay đổi cách thức sản xuất, chuyển đổi xanh, thưa ông?

Điều này là bắt buộc. Thực hiện CBAM, EU đang muốn tạo ra sân chơi công bằng và có tính đến yếu tố phát thải khí hậu. Những doanh nghiệp xuất khẩu các sản phẩm có sử dụng nhiều năng lượng phát thải nhiều carbon như than chẳng hạn cần nhìn vào quy trình sản xuất hiện nay, quan tâm và coi trọng hơn đến biến đổi khí hậu để cố gắng điều chỉnh theo mức yêu cầu của thị trường EU.

Cơ chế CBAM sẽ bắt đầu áp dụng trong giai đoạn chuyển tiếp từ ngày 01/10/2023

Ngược lại, nếu không đáp ứng được, khi so sánh với sản phẩm sản xuất tại châu Âu, người mua phải trả thuế nhiều hơn cho các sản phẩm tại Việt Nam. Điều này làm tăng giá của hàng hoá xuất khẩu từ Việt Nam. Do vậy, để duy trì lợi thế cạnh tranh trong xuất khẩu, các doanh nghiệp cần tính đến việc chuyển đổi sản xuất xanh, giảm phát thải khí nhà kính.

Cơ chế này rõ ràng tạo ra những thách thức, song ở góc nhìn khác, CBAM cũng tạo động lực trực tiếp cho các nhà sản xuất. Tôi cho rằng, những động lực, cơ hội nhiều hơn thách thức vì đã đến lúc các doanh nghiệp buộc phải thay đổi để thích ứng và tiếp cận nhiều hơn với các thị trường lớn. Ngay cả ở thị trường nội địa, yêu cầu dịch chuyển, thay đổi theo hướng phát triển bền vững hơn cũng sẽ trở thành bắt buộc.

- Để thực hiện CBAM, theo ông, các doanh nghiệp cần đáp ứng yêu cầu mới này như thế nào?

Thực hiện trách nhiệm giải trình, doanh nghiệp minh bạch với nhà nhập khẩu, người tiêu dùng về khối lượng năng lượng tạo ra sản phẩm, năng lượng được xanh hoá chưa, nguyên vật liệu sản xuất có sạch không… Ngoài thực hiện CBAM, yêu cầu này đang dần dần trở thành xu thế chung và là công cụ quản trị rủi ro hiệu quả.

Để thực hiện trách nhiệm giải trình, doanh nghiệp cần hợp tác, trao đổi với những chuyên gia tư vấn đánh giá được công nhận để hoạch định một lộ trình phù hợp dựa trên mô hình hoạt động, loại hình sản xuất kinh doanh của doanh nghiệp. Quan trọng nhất là xây dựng phương thức giải trình hiệu quả.

- Qua thực tế làm việc, ông đánh giá như thế nào về sự chuyển đổi của doanh nghiệp Việt Nam để đáp ứng các yêu cầu trên?

Những doanh nghiệp xuất khẩu các sản phẩm chịu ảnh hưởng trực tiếp và phải tính lại giá đang quan tâm đầu tiên và tích cực chuyển đổi sản xuất theo lộ trình xanh hơn, bền vững hơn. Bên cạnh đó, chúng tôi nhận thấy, có nhiều doanh nghiệp đang nỗ lực chuyển đổi nhằm tự khẳng định, tự định vị mình thông qua sản xuất xanh theo xu thế chung của toàn cầu, nhờ đó gia tăng giá trị và thương hiệu.

Như vậy, có thể thấy có nhiều động lực để doanh nghiệp chuyển đổi. Không hẳn do sức ép của CBAM mà chính là động lực từ việc nhanh chóng nắm bắt các cơ hội phát triển.

- Xin cảm ơn ông!

Có thể bạn quan tâm

Thách thức trong áp dụng thuế carbon tại Việt Nam

03:10, 04/06/2023

Áp lực thuế carbon với doanh nghiệp xuất khẩu vào EU

03:00, 11/02/2023