Đầu tuần này, chỉ số USD -Index đã vọt lên mức cao trên 110 - mức đã từng xảy ra vào 2022, đánh dấu một cột mốc "đắt đỏ" trở lại của đồng USD.

Điều này khiến những lo ngại về áp lực tỷ giá VND/USD căng thẳng có thể sẽ còn căng thêm trong thời gian tới.

Tuy nhiên trong trước mắt và ngắn hạn, ngay sau khi vọt qua ngưỡng 110, đến 16/1, DXY đã lùi về dưới 109,06. Tỷ giá trung tâm của NHNN áp dụng là 24.333 VND/USD, giảm 5 đồng so với phiên trước. Tỷ giá trên thị trường phi chính thức ghi nhận mua bán quanh mốc 25.624 - 25.724 VND, giảm khoảng 11 đồng so với phiên trước. Nói cách khác là thị trường đang có dấu hiệu hạ nhiệt tỷ giá theo phiên - việc hạ nhiệt tuy có, nhưng tỷ giá vẫn ở trong dải thả nổi biên độ trên.

Tín hiệu khiến tỷ giá hạ nhiệt ngắn hạn, đồng nhịp với đà giảm của DXY, được cho đến từ dữ liệu lạm phát mới của Mỹ vừa được công bố đã góp phần làm giảm bớt lo ngại của thị trường rằng lạm phát đang tăng tốc; đồng thời làm tăng khả năng Cục Dự trữ Liên bang Mỹ (Fed) có thể sẽ tiến hành cắt giảm lãi suất hai lần trong năm nay.

Tuy nhiên, đối với thị trường Việt Nam, để giữ được Việt Nam đồng mất giá ở mức khoảng +-5% và ổn định trong nhịp tăng vọt của DXY từ thời gian ông Donald Trump thắng cuộc bầu cử cho đến nay, NHNN đã có nhịp dài nỗ lực can thiệp.

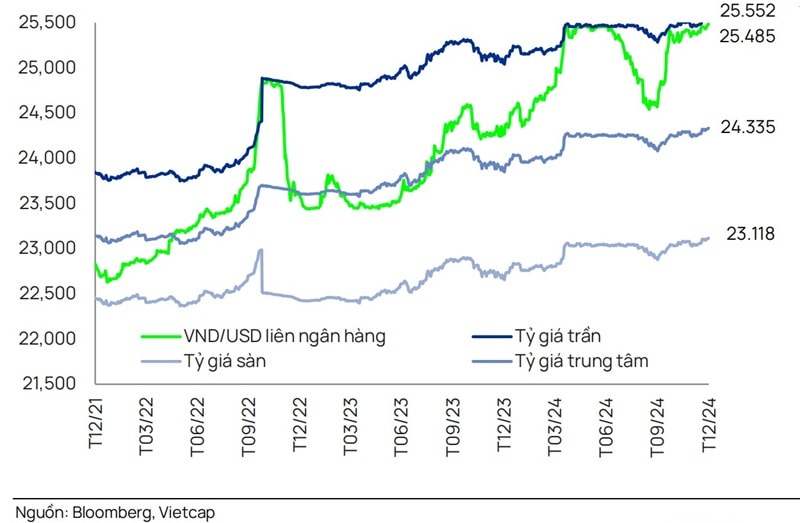

Theo Chứng khoán Vietcap, trong tháng 12/2024, do áp lực tỷ giá tăng, NHNN đã bán USD từ nguồn dự trữ ngoại hối cho các ngân hàng thương mại trong giai đoạn từ ngày 18 đến ngày 31/12.

Ngoài ra, vào đầu tháng 1, NHNN thông báo sẽ bán USD theo hình thức hợp đồng kỳ hạn vào ngày 3 và ngày 6/1, đồng thời cho phép các ngân hàng thương mại hủy hợp đồng trước ngày đáo hạn vào ngày 23/1. Động thái can thiệp của NHNN và nguồn cung ngoại tệ từ kiều hối thời điểm trước Tết Nguyên đán có thể giúp giảm bớt áp lực lên tỷ giá.

Năm 2024, kiều hối về Việt Nam tích cực ước đạt khoảng 16 tỷ USD, ngang với 2023. Kiều hối tích cực đã góp phần bổ sung cho nguồn cung ngoại tệ và làm giảm bớt áp lực tỷ giá trên thị trường.

Các chuyên gia dự đoán với xu hướng kiều hối thường tăng mạnh vào những ngày cận Tết, có thể trong thời gian từ nay đến cuối tháng 1/2025, nguồn ngoại hối cũng sẽ giúp cho tỷ giá VND/USD bước qua giai đoạn đặc biệt khi ông Donald Trump có lễ nhậm chức Tổng thống Hoa Kỳ ngay vào 20/1 tới.

Nhận định về thách thức của tiền tệ, tỷ giá của Việt Nam trước sức ép tác động bên ngoài trong năm 2025, ông Suan Teck Kin, Chuyên gia kinh tế, Giám đốc điều hành Khối nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore) cho biết, nếu nhìn lại trước đây, trong giai đoạn ông Trump làm Tổng thống (Trump 1.0), tỷ giá hối đoái giữa đồng Nhân dân tệ Trung Quốc (CNY) so với đồng USD đã tăng khoảng 10%, tức là CNY giảm giá 10% bởi chính sách thuế của Hoa Kỳ khiến cho đồng bạc xanh mạnh lên. Biến động của CNY thường có cùng xu hướng với sự biến động của các đồng tiền châu Á trong đó có Việt Nam Năm 2024, tỷ giá USD/VND đã tăng khoảng 4,31% (mức thống kê của UOB thấp hơn so với 1 số định chế tài chính khác).

Biến động giá trị đồng USD có thể gây ra những tác động đáng kể tới thị trường tài chính Việt Nam bởi Việt Nam phụ thuộc nhiều vào việc nhập khẩu nguyên liệu thô, máy móc và thiết bị từ nước ngoài. Do đó, khi đồng USD tăng giá, chi phí nhập khẩu sẽ tăng, kéo theo chi phí sản xuất và giá thành sản phẩm lên cao, ông Suan Teck Kin chia sẻ. Song ông cũng cho rằng ở kịch bản cơ sở, ông Trump có thể áp thuế tới 10% hàng hóa nhập khẩu từ tất cả các nước và khoảng 20% đối với hàng hóa Trung Quốc thì khả năng USD mạnh lên 10% là khó xảy ra. Đây cũng là kịch bản tích cực mà các chuyên gia cho rằng nếu diễn ra đúng như vậy, tỷ giá lại có lợi do phản ứng tích cực từ những "dự phòng" tiêu cực trước đó.

Ông Đinh Đức Quang, Giám đốc điều hành Khối kinh doanh tiền tệ, Ngân hàng UOB Việt Nam cũng nhận định, tỷ giá sẽ có mức giảm dưới vùng kiểm soát linh hoạt +-5% mà NHNN đặt ra năm 2025. Theo đó, ông Quang dự báo VND có thể suy yếu về 26.000 đồng vào cuối năm 2025 và quý 3/2025 sẽ đạt đỉnh ở mức 26.200 đồng; quý 1/2025 vào khoảng 25.800 đồng. Tóm lại cả năm 2025 tỷ giá sẽ biến động trong khoảng 2-3%.

Một lưu ý đối với thách thức của các nhà điều hành sau dịp Tết, khi các doanh nghiệp vào guồng kinh doanh, là các dự báo khá khác nhau về triển vọng xuất khẩu năm 2025. Các dự báo khá khác nhau thể hiện sự không chắc chắn của xuất khẩu, vốn phụ thuộc vào các thị trường lớn và một trong số đó là thị trường Mỹ - đang chờ đợi chính sách thuế cụ thể dưới thời Trump 2.0. Đi cùng với giai đoạn đầu năm sau Tết Nguyên đán, theo một chuyên gia, lưu ý sẽ có thời điểm cuối quý và các doanh nghiệp, nhà đầu tư nước ngoài kết chuyển lợi nhuận về nước. Bên cạnh đó có thể là nhu cầu nhập khẩu tiếp tục tăng để chuẩn bị hàng hóa đầu vào cho mùa vụ sản xuất 3 quý trong năm. Nếu các yếu tố này cùng diễn ra, áp lực tỷ giá căng theo từng nhịp như năm 2024 cũng có thể lặp lại.

.jpg "Tìm hướng giảm áp lực cho tỷ giá")