Trong nửa cuối năm, nhiệt điện than hưởng lợi nhờ sản lượng tiếp tục được huy động cao, nhiệt điện khí sẽ gặp khó, trong khi NLTT sẽ đóng vai trò trụ cột trong cơ cấu năng lượng quốc gia.

>>>Cung ứng điện là sức ép lớn đối với ngành điện và Bộ Công Thương

Tính đến hết quý I/2024, sản lượng điện sản xuất toàn hệ thống đạt 69,4 tỷ kWh, tăng 11,8% so với cùng kỳ - Ảnh: EVN.

Công ty Chứng khoán VCBS cho biết, tính đến hết quý I/2024, sản lượng điện sản xuất toàn hệ thống đạt 69,4 tỷ kWh, tăng 11,8% so với cùng kỳ, sản lượng điện truyền tải đạt 54,36 tỷ kWh, tăng 11,17% so với cùng kỳ. Theo kế hoạch vận hành điện 2024 của EVN đã được điều chỉnh theo kế hoạch Bộ Công thương ngày 19/04 thì sản lượng điện toàn hệ thống dự báo ở mức 310,6 tỷ Kwh, tăng 10,6% so với cùng kỳ. Phụ tải điện quốc gia tăng trưởng khoảng 10,7% so với cùng kỳ, trong đó phụ tải miền Bắc tăng 9,9%, miền Nam tăng 12,7%, miền Trung tăng 8,3%.

Theo VCBS, nhiệt điện than vẫn chiếm tỷ trọng huy động cao trong các loại hình nguồn điện toàn hệ thống trong quý I. Cụ thể, Nhiệt điện than: đạt 39,99 tỷ kWh, chiếm 57,6%; Thủy điện: 10,62 tỷ kWh, chiếm 15,3%; Tua bin khí: 6,06 tỷ kWh, chiếm 8,7%; Năng lượng tái tạo: 11,45 tỷ kWh, chiếm 16,5% (trong đó điện mặt trời đạt 6,61 tỷ kWh, điện gió đạt 4,43 tỷ kWh); Điện nhập khẩu: 1,15 tỷ kWh, chiếm 1,7%.

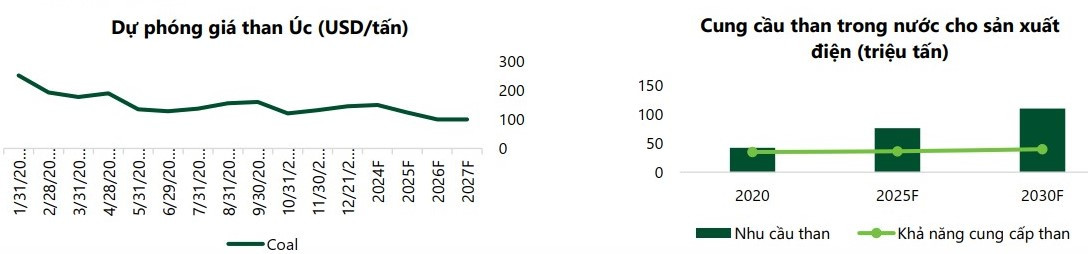

Đánh giá về triển vọng ngành trong nửa cuối năm 2024, VCBS cho rằng, nhiệt điện than hưởng lợi nhờ sản lượng tiếp tục được huy động cao. Theo VCBS, các nhà máy nhiệt điện tại miền Bắc sẽ có triển vọng tăng trưởng cao hơn trong nửa đầu năm do khu vực này đang có nguy cơ thiếu điện rất cao. Công suất lắp đặt tại miền Bắc không tăng trưởng trong khi nhu cầu phụ tải ngày càng gia tăng. Miền Bắc chủ yếu là thủy điện và nhiệt điện than. Thủy điện thiếu ổn định và ảnh hưởng của El Nino trong nửa đầu năm 2024 sẽ giúp nhiệt điện than tiếp tục duy trì ở mức cao.

Nguồn: Bloomberg, KPMG, MOIT, VCBS tổng hợp.

“Bộ Công Thương và các ban ngành liên quan đã lên kế hoạch để đảm bảo cung cấp đủ than cho sản xuất điện năm 2024 như khai thác tối đa nguồn than trong nước, đa dạng hóa nguồn than nhập khẩu để đảm bảo đủ than đầu vào cho nhà máy điện vận hành ổn định và đáp ứng kế hoạch cung cấp và vận hành hệ thống điện quốc gia”, VCBS đánh giá.

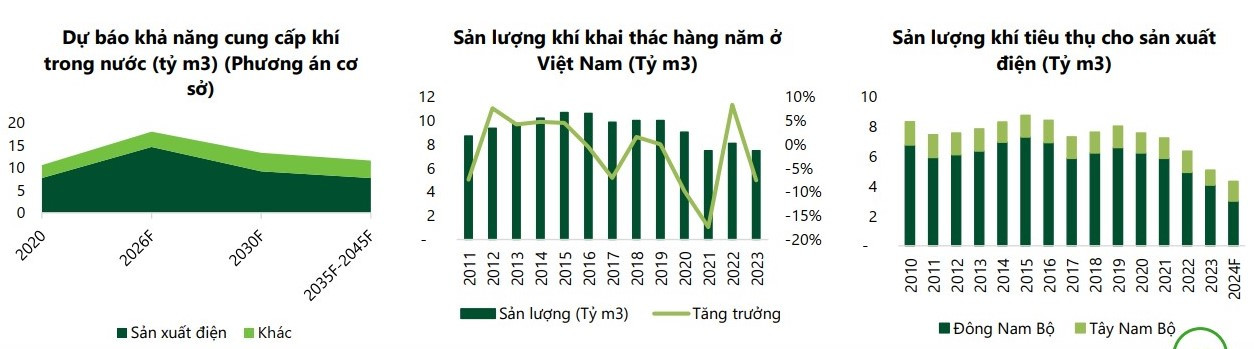

Với nhiệt điện khí, VCBS cho rằng sẽ gặp khó khăn khi nguồn cung khí nội địa suy giảm. Các mỏ khí chủ lực hiện nay đã và đang trong giai đoạn suy giảm sau quá trình dài khai thác. Do đó, sản lượng khí cung cấp cho điện tại khu vực Đông Nam Bộ và Tây Nam Bộ giảm dần. Nguồn cung khí nội địa mới cho điện chỉ còn nguồn khí miền Trung (Cá Voi Xanh và Báo Vàng) và nguồn khí Lô B. Tổng cung khí cho điện giai đoạn 2035-2045 sẽ chỉ còn duy trì khoảng 7,7 tỷ m3/năm.

Phương án năm 2026 đã tính sản lượng khí từ Lô B và Cá Voi Xanh - Nguồn: PVN, VCBS tổng hợp

Trong phần trữ lượng nguồn khí nội địa đã phát hiện nhưng chưa khai thác đến hiện nay, trữ lượng từ các dự án này chiếm tới 30%, bằng với trữ lượng còn lại của các mỏ đang khai thác. Do đó, việc phát triển các dự án này là cần thiết, sẽ đem lại hiệu quả và lợi ích tổng thể rất lớn cho nhà nước.

Trong khi đó, nhu cầu khí trong nước sẽ ngày càng tăng trong các lĩnh vực như sản xuất điện, hóa chất, công nghiệp, giao thông vận tải, đô thị…Tổng nhu cầu khí dự kiến theo quy hoạch ngành khí (nhu cầu cơ sở) lên tới khoảng 13 tỷ m3 vào năm 2020, hơn 22 tỷ m3 vào năm 2025 và trên 34 tỷ m3 vào năm 2030. Trong khi sản lượng khai thác khí trong nước đang ngày càng giảm dần. Do vậy, việc nhập khẩu khí LNG là tất yếu để đáp ứng nhu cầu khí trong nước.

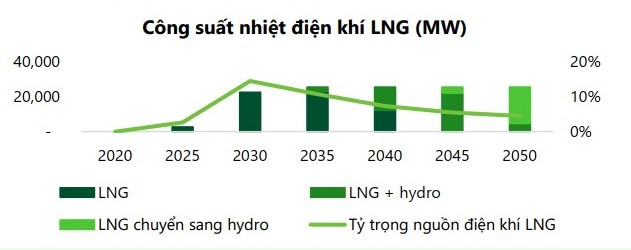

Đối với nhiệt điện khí LNG, Công ty Chứng khoán này đánh giá, triển vọng bền vững trong dài hạn. Theo đó, nhiệt điện khí LNG sẽ được đẩy mạnh phát triển đến năm 2030 với tổng công suất hơn 22.400 MW trước khi chuyển dần sang nguồn điện hydro nhằm hạn chế sự phụ thuộc vào nhập khẩu LNG.

Nguồn: QHĐ VIII, VCBS tổng hợp.

Trong tổng 22.400 MW điện LNG theo Quy hoạch điện VIII, đến nay mới chỉ có 2 dự án đang trong quá trình triển khai xây dựng ở miền Nam là Nhơn Trạch 3 và 4 (1.500 MW) và Hiệp Phước 1 (1.200 MW). Dự án điện LNG Nhơn Trạch 3 và 4 do PV Power làm chủ đầu tư được triển khai từ năm 2017 và đến nay, hiện đang thực hiện công tác thu xếp vốn, đàm phán hợp đồng mua bán khí và hợp đồng mua bán điện cho dự án theo đúng tiến độ.

“Dự báo nguồn cung sẽ thắt chặt trở lại vào năm 2024, dự kiến sẽ tăng 3,5% trong năm 2024 – thấp hơn nhiều so với tốc độ tăng trưởng 8% trong giai đoạn 2016-2020 và công suất LNG mới chỉ được đưa vào sử dụng sau năm 2024. Bên cạnh đó, căng thẳng địa chính trị, hạn chế vận chuyển ngày càng gia tăng cũng có thể làm gia tăng căng thẳng thị trường và biến động giá LNG”, VCBS nhận định.

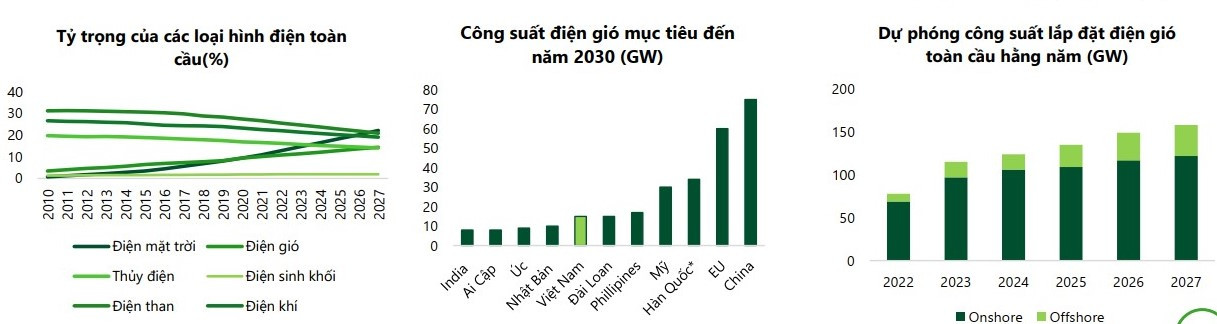

Đối với năng lượng tái tạo (NLTT), VCBS đánh giá, NLTT sẽ đóng vai trò trụ cột trong cơ cấu năng lượng quốc gia. Ngày 15/5/2023, Chính phủ đã ký Quyết định số 500/QĐ-TTg phê duyệt Quy hoạch điện VIII quốc gia giai đoạn 2021-2030, tầm nhìn đến năm 2050. Quy hoạch điện VIII tiếp tục phát triển mạnh mẽ nguồn điện tái tạo. Tổng công suất NLTT (không tính thủy điện) sẽ đóng góp 63% tổng công suất thiết kế vào năm 2050. Trong giai đoạn 2021-2030, nhóm điện gió được đẩy mạnh cả trên bờ và ngoài khơi, sau năm 2030, nhóm điện mặt trời sẽ gia tăng công suất nhanh chóng.

Trong đó, điện mặt trời: tổng công suất đạt 20,6 GW vào năm 2030 (tăng trưởng 2%/năm). Giai đoạn 2030-2035, điện mặt trời sẽ được đẩy mạnh với tốc độ tăng trưởng hằng năm lên tới 23%. Điện gió trên bờ: tổng công suất đạt 12,9 GW vào năm 2030 (tăng trưởng 55%/năm). Giai đoạn 2030-2025, điện gió trên bờ tiếp tục tăng trưởng ở mức 7%/năm. Điện gió ngoài khơi: tổng công suất đạt 6 GW vào năm 2030 và 18 GW vào năm 2035. Các nguồn NLTT khác như điện sinh khối, điện rác,… vẫn được tạo điều kiện phát triển nhưng có công suất không lớn trong hệ thống điện quốc gia do tiềm năng không cao

VCBS cũng cho rằng, định hướng đẩy mạnh công suất điện gió theo Quy hoạch điện VIII phù hợp với xu hướng chung của thế giới. Theo IEA, điện gió sẽ chiếm 22.2% trong cơ cấu điện toàn cầu vào năm 2026. Tại Việt Nam, điện gió dự kiến sẽ đóng góp khoảng 20% trong cơ cấu điện của quốc gia vào 2030.

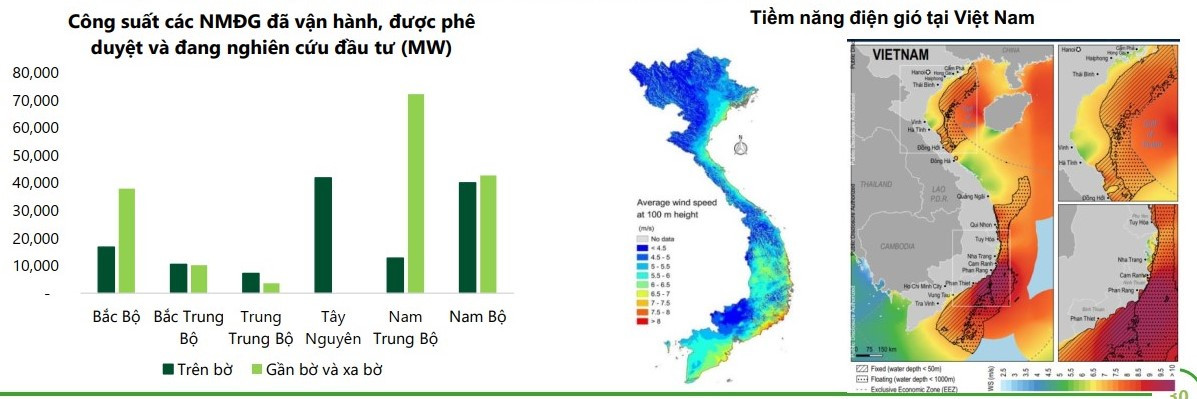

Đánh giá về tiếm năng điện gió của Việt Nam, VCBS cho rằng, Việt Nam có tiềm năng kỹ thuật phát triển điện gió lên tới 821 GW theo Quy hoạch điện VIII. Cụ thể, điện gió trên bờ có tiềm năng 221 GW chủ yếu với tốc độ gió tương đối thấp (4,5-5,5 m/s) với 163 GW, còn lại khoảng 30GW tiềm năng có tốc độ gió trung bình và cao tập trung tại Tây Nguyên, Tây Nam Bộ và Nam Trung Bộ. Hiện tại, các dự án điện gió trên bờ đã vận hành, được phê duyệt và nghiên cứu tập trung chủ yếu tại khu vực Tây Nguyên (41.818 MW) và Nam Bộ (40.044MW).

Nguồn: QHĐ VIII,Global Wind Atlas, Energypedia, VCBS.

Trong khi đó, điện gió ngoài khơi có tiềm năng khoảng 600 GW tập trung chủ yếu tại Nam Trung Bộ (210MW), Nam Bộ (174MW), Trung Trung Bộ (78 MW). Các dự án tiềm năng có trong Quy hoạch điện VIII tập trung chủ yếu tại Nam Trung Bộ (72 MW), Nam Bộ (43 MW) và Bắc Bộ (38 MW).

Đối với điện mặt trời, theo VCBS, Việt Nam có tiềm năng lớn phát triển điện mặt trời lên tới 914GW. Tiềm năng kỹ thuật điện mặt trời mặt đất của Việt Nam tập trung chủ yếu tại khu vực Nam Bộ (248 GW), Tây Nguyên (199 GW) nhờ vào số giờ nắng và tổng năng lượng bức xạ cao. Số giờ nắng khu vực phía Nam có số giờ nắng từ 2.300-2.500 giờ/năm (cả nước khoảng 1.800 giờ/năm) phù hợp phát triển điện mặt trời với mức bức xạ cao lên tới gần 2.000 kWh/m2/năm.

Tuy nhiên, đơn vị này cũng cho rằng, chi phí lắp đặt các loại hình NLTT của Việt Nam vẫn còn ở mức cao so với trên thế giới. Chi phí lắp đặt của điện mặt trời và điện gió onshore cao hơn trung bình 14% và 9% so với các quốc gia trong thống kê của IRENA.

“Mặc dù các công nghệ trong ngành NLTT ngày càng phát triển giúp giảm chi phí tuy nhiên Việt Nam chưa tự sản xuất các thiết bị cần thiết và phải nhập khẩu từ Trung Quốc và châu Âu nên khiến chi phí lắp đặt cao hơn các quốc gia khác”, VCBS đánh giá.

Có thể bạn quan tâm

Cung ứng điện là sức ép lớn đối với ngành điện và Bộ Công Thương

19:53, 19/06/2024

“Bắt mạch” cổ phiếu ngành điện

12:30, 17/06/2024

Triển vọng nhóm ngành điện ra sao trong giai đoạn 2024-2025?

03:30, 10/06/2024

“Cuộc chiến giá” trong ngành điện toán đám mây Trung Quốc

03:30, 20/05/2024

"Cơn gió thuận" với ngành điện gió toàn cầu

03:30, 20/04/2024