Với kịch bản tăng trưởng tín dụng cao trong năm nay, cộng với khả năng hồi phục sản xuất mạnh mẽ của nền kinh tế, ngành ngân hàng có triển vọng lợi nhuận tích cực.

>>> Triển vọng tăng trưởng tín dụng năm Giáp Thìn

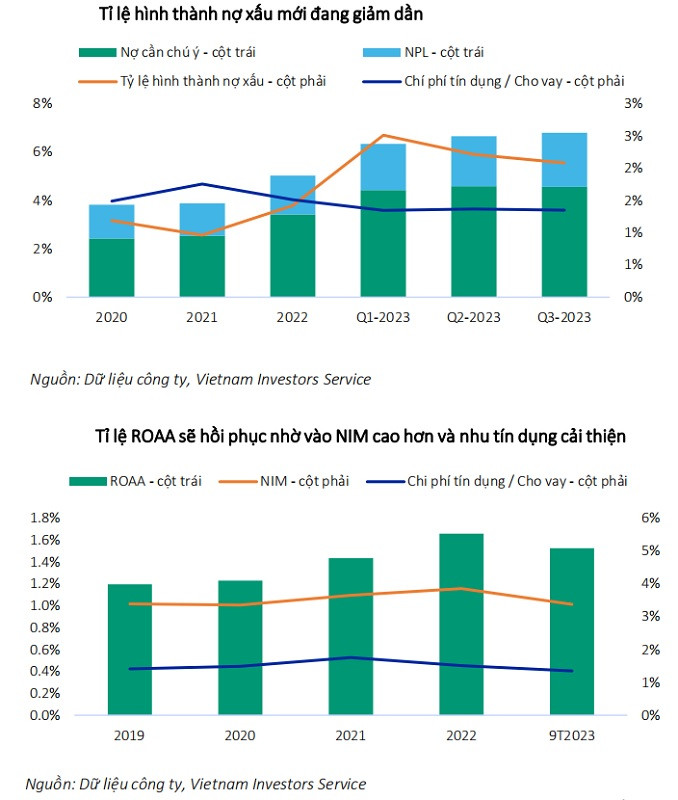

Năm 2024, chúng tôi dự báo chất lượng tài sản và lợi nhuận ngân hàng sẽ dần hồi phục trong bối cảnh điều kiện kinh doanh khả quan hơn và mặt bằng lãi suất ở mức thấp. Đáng chú ý trong đó, tỷ lệ hình thành nợ xấu mới sẽ chậm lại do khả năng trả nợ của khách hàng được cải thiện nhờ môi trường kinh doanh được cải thiện và mặt bằng lãi suất duy trì ở mức thấp.

Nhóm NH Quốc doanh, đặc biệt VCB với việc dẫn đầu lợi nhuận và chất lượng tài sản tốt, sẽ dẫn đầu sự phục hồi của ngành. (Ảnh minh họa: Quốc Tuấn)

Chúng tôi kỳ vọng tốc độ hình thành nợ xấu mới sẽ chậm lại do khả năng trả nợ của khách hàng được cải thiện trong bối cảnh điều kiện kinh doanh tốt hơn và lãi suất thấp. Hầu hết các ngân hàng quốc doanh và ACB (thuộc nhóm tư nhân) sẽ dẫn đầu sự phục hồi của ngành về chất lượng tài sản, nhờ tệp khách hàng doanh nghiệp lớn, đa dạng và chính sách cho vay thận trọng.

Mặc dù tốc độ hình thành nợ xấu chậm lại, dư nợ tín dụng lớn với các ngành có rủi ro như bất động sản và sản xuất (lần lượt chiếm 30% và 18% tổng tín dụng tính đến cuối tháng 6 năm 2023) tiếp tục là rủi ro tiềm tàng cho các ngân hàng. Nợ tái cơ cấu tăng mạnh kể từ khi Thông tư 02 được ban hành vào tháng 4 năm 2023; quy mô nợ tái cơ cấu chiếm khoảng 1% tổng cho vay toàn ngành tính đến cuối tháng 8 năm 2023 và đang không được phân loại là nợ xấu.

>>> Triển vọng tín dụng ngành bất động sản và xây dựng, vật liệu xây dựng năm 2024

Khả năng sinh lời sẽ dần phục hồi nhờ NIM tăng và nhu cầu tín dụng cải thiện trong bối cảnh kinh tế phục hồi.

Chúng tôi kỳ vọng lợi nhuận toàn ngành sẽ dần phục hồi trong năm 2024 nhờ NIM được cải thiện khi lãi suất tiền gửi sẽ điều chỉnh về vùng lãi suất thấp nhanh hơn so với lãi suất các khoản cho vay và nhu cầu tín dụng cải thiện trong bối cảnh nền kinh tế phục hồi.

Theo dữ liệu phân tích và lý thuyết chung, khi các khoản tiền gửi có lãi suất cao đã huy động trong quý IV/2022 dần đáo hạn và tiền gửi không kỳ hạn (CASA) tăng lên trong môi trường lãi suất thấp, chi phí huy động vốn của các ngân hàng sẽ điều chỉnh giảm đáng kể về mức thấp hơn.

Ngoài ra, nhu cầu tín dụng tăng trong bối cảnh nền kinh tế hồi phục sẽ góp phần làm tăng lợi suất cho vay.

Bộ đệm rủi ro sẽ phục hồi ở mức khiêm tốn khi lợi nhuận ngành ngân hàng được cải thiện sẽ góp phần củng cố quy mô vốn. Với việc lợi nhuận được phục hồi, bộ đệm rủi ro và quy mô vốn của ngành ngân hàng sẽ cải thiện, giúp chống chịu tốt hơn trước những rủi ro nợ xấu.

Tuy nhiên, bộ đệm vốn của ngành vẫn còn ở mức yếu do chỉ có một vài đợt tăng vốn quy mô lớn của một số ngân hàng tư nhân. Trong khi đó, các ngân hàng quốc doanh sẽ cần nhiều thời gian hơn để được chấp thuận tăng vốn, dẫn tới việc tăng phát hành trái phiếu tăng vốn cấp 2 (tier 2) để đáp ứng các quy định về an toàn vốn.

Ngoài ra, tỷ lệ bao phủ nợ xấu giảm do nợ xấu tăng lên trong 9 tháng đầu năm 2023 làm bào mòn bộ đệm rủi ro, đặc biệt đối với các ngân hàng tư nhân quy mô nhỏ. Tỷ lệ bao phủ nợ xấu đối với ngân hàng thương tư nhân giảm xuống mức thấp nhất trong vòng 5 năm (trung bình 55% tính đến cuối tháng 9 năm 2023, thấp hơn nhiều so với mức trung bình ngành ở thời điểm hiện tại là 93%).

Thanh khoản ngành ngân hàng sẽ ổn định hơn khi tốc độ tăng trưởng tiền gửi bắt kịp với tốc độ tăng trưởng tín dụng.

Chúng tôi kỳ vọng thanh khoản của hệ thống ngân hàng sẽ ổn định nhờ tăng trưởng tiền gửi ở mức cao, bắt kịp với tốc độ tăng trưởng tín dụng khi dòng tiền doanh nghiệp phục hồi cùng với việc môi trường kinh doanh được cải thiện. Tỷ lệ cho vay trên tiền gửi khách hàng (LDR) của ngành được giữ ổn định ở mức 101% tính đến tháng 9/2023 (cao hơn nhiều so với tỷ lệ sàn quy định của NHNN là 85%).

Ngoài ra, các ngân hàng sẽ tăng cường sự ổn định nguồn vốn nhờ việc phát hành trái phiếu dài hạn để đáp ứng yêu cầu khắt khe hơn về tỷ lệ vốn ngắn hạn cho vay trung và dài hạn (SMLR). Với việc giới hạn quy định của SMLR giảm xuống 30% kể từ tháng 10 năm 2023, một số ngân hàng tư nhân tập trung cho vay dài hạn đang tích cực huy động trái phiếu dài hạn để đáp ứng nhu cầu tín dụng và tuân thủ SMLR.

Nhìn chung, chúng tôi cho rằng năm 2024, triển vọng tín dụng sẽ cải thiện nhờ vào chi phí huy động vốn thấp, hoạt động kinh doanh nội địa phục hồi và tỉ lệ chậm trả gốc/lãi phát sinh mới giảm bớt. Môi trường lãi suất thấp sẽ giúp giảm chi phí huy động vốn cho doanh nghiệp và khuyến khích đầu tư mở rộng kinh doanh.

Đây cũng là điều kiện để ngành ngân hàng tiếp tục xử lý các vấn đề phát sinh trong năm qua bao gồm sự hao mòn của bộ đệm dự phòng, nợ xấu tiềm tàng trong đó có nợ cơ cấu lại còn cao, cũng như việc thúc đẩy tăng trưởng tín dụng để gia tăng lợi nhuận gặp khó khăn trong khi NIM thu hẹp đáng kể.

*Nhóm chuyên gia phân tích cao cấp của VIS RATING: Nguyễn Đình Duy, Nguyễn Lý Thanh Lương; Dương Đức Hiếu, Phan Duy Hưng, Simon Chen

Có thể bạn quan tâm

Tăng năng lực cho hệ thống ngân hàng, thúc đẩy tín dụng xanh

04:50, 11/02/2024

Triển khai các giải pháp giải ngân tín dụng đúng mục tiêu ngay từ đầu năm

17:00, 09/02/2024

Khơi dòng “tín dụng xanh” chảy vào doanh nghiệp

16:23, 08/02/2024

Thúc đẩy giải ngân tín dụng sớm

03:24, 05/02/2024

Cần đẩy mạnh giải ngân gói tín dụng ưu đãi hỗ trợ doanh nghiệp

11:00, 03/02/2024