Theo Công ty Chứng khoán Rồng Việt (VDSC), các nhà đầu tư cần thận trọng khi đầu tư vào cổ phiếu YEG của Tập đoàn Yeah1, vì tiềm năng tăng trưởng dài hạn của YEG chưa rõ ràng.

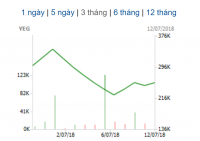

Cổ phiếu YEG đang giao dịch quanh vùng giá 60.000đ/cp.

Cổ phiếu YEG đã thu hút sự chú ý của một bộ phận không nhỏ nhà đầu tư kể từ khi lên sàn. Thực tế cho thấy, không nhiều nhà đầu tư thực sự hiểu về mô hình hoạt động của YEG, nhưng vẫn nhảy vào sở hữu cổ phần của Công ty này. Đây là những rủi ro mà các nhà đầu tư phải gánh chịu, nhất là sau sự cố với Youtube khiến giá cổ phiếu YEG trượt dốc không phanh, từ gần 300.000đ/cp xuống chỉ còn hơn 60.000đ/cp.

Để chặn đà rơi của cổ phiếu YEG, mới đây, nhiều cổ đông lớn của YEG đã liên tục mua vào cổ phiếu này, trong đó DFJ Vina Capital Venture Invesrment đã mua thành công 910.000 cổ phiếu YEG.

Ông Nguyễn Ảnh Nhượng Tống, Chủ tịch HĐQT của YEG cũng đã mua thêm 1,6 triệu cổ phiếu YEG, nâng lượng cổ phiếu nắm giữ từ 11.431.408 đơn vị lên 13.031.408 cổ phiếu, tương ứng tỷ lệ sở hữu 44,17%. Trong khi đó, ông Đào Phúc Trí, Tổng giám đốc YEG đã mua thành công 1,4 triệu cổ phiếu YEG, nâng lượng cổ phiếu nắm giữ lên 2.595.422 đơn vị.

Như vậy, Chủ tịch HĐQT và Tổng giám đốc YEG đã chi ra khoảng 195 tỷ đồng để mua lại 3 triệu cổ phiếu YEG từ cổ đông lớn Hồ Ngọc Tấn, với giá hơn 65.000 đồng/cổ phiếu.

Các giao dịch nội bộ nói trên khiến nhiều nhà đầu tư đặt nghi vấn về việc làm giá và chuyển nhượng lòng vòng cổ phiếu YEG giữa các cổ đông lớn của doanh nghiệp này.

Có thể bạn quan tâm

14:02, 23/05/2019

11:01, 22/03/2019

11:01, 15/03/2019

11:01, 12/03/2019

12:01, 12/07/2018

11:10, 29/06/2018

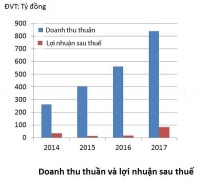

YEG được biết tới là doanh nghiệp hoạt động trong ngành truyền thông, với doanh thu chủ yếu đến từ quảng cáo trên 2 nền tảng là truyền thống và kĩ thuật số. Trong năm 2018, mảng truyền thống đóng góp 44% doanh thu và 16% lợi nhuận sau thuế. Kinh doanh trên YouTube đóng góp 30% doanh thu và 51% lợi nhuận sau thuế của YEG. Kinh doanh trên các nền tảng ngoài YouTube đóng góp 26% doanh thu và 33% lơi nhuận sau thuế. Tuy nhiên, việc YouTube chấm dứt thỏa thuận lưu trữ nội dung (CHSA - Content Hosting Agreement) đã khiến YEG mất đi nguồn thu từ quản lý quảng cáo cho đối tác.

Báo cáo tài chính 6 tháng đầu năm nay cho thấy, lợi nhuận sau thuế của YEG tiếp tục sụt giảm mạnh. Cụ thể, doanh thu thuần đạt 736 tỷ đồng, tăng gần 9% so với cùng kỳ năm ngoái, nhưng lợi nhuận sau thuế âm hơn 102 tỷ đồng, so với cùng kỳ năm ngoái lãi ròng hơn 94 tỷ đồng. Điều này cho thấy, hoạt động kinh doanh của YEG đang bấp bênh sau sự cố với Youtube.

Theo VDSC, về mặt định giá, dù giá cổ phiếu đã giảm mạnh, nhưng P/E trượt của YEG là 23 lần, do vậy dư địa không hấp dẫn so với trước đây. Đầu tư vào cổ phiếu YEG chỉ dành cho những nhà đầu tư thực sự am hiểu ngành nghề này, khi mà tiềm năng tăng trưởng dài hạn của YEG là chưa rõ ràng. Tuy tiềm năng của thị trường truyền thông kỹ thuật số là rất lớn, nhưng chỉ những doanh nghiệp có mô hình kinh doanh theo chiều sâu mới có thể hưởng lợi một cách bền vững.

"Giá trị đóng góp hạn chế của YEG cho các chủ kênh/nhà xuất bản, sự ràng buộc lỏng lẻo trong quan hệ giữa bên trung gian với nền tảng và nhà sáng tạo nội dung là những rủi ro của mô hình chia sẻ doanh thu hiện tại. Trường hợp YEG giữ được mảng kinh doanh cốt lõi thì giá cổ phiếu có thể sẽ diễn biến tích cực. Cơ hội đầu tư sẽ chỉ rõ ràng hơn khi công ty cho thấy năng lực trong việc sản xuất và thương mại hóa các nội dung của riêng mình, bên cạnh phát triển các kênh phân phối trong và ngoài YouTube/Google. Do vậy, các nhà đầu tư cần thận trọng khi quyết định đầu tư vào cổ phiếu YEG", VDSC khuyến nghị.