Trước sự trồi sụt của thị trường chứng khoán thời gian gần đây, nhất là sự "nặng nề" của nhóm cổ phiếu ngân hàng, giới đầu tư cũng băn khoăn về mua hay nắm giữ những cổ phiếu đầu ngành, ví dụ TCB.

Kỳ vọng ở cổ phiếu ngân hàng

Nhiều nhà đầu tư băn khoăn có nên mua cổ phiếu TCB cho mục tiêu trung và dài hạn

Phiên giao dịch ngày 25/5, cổ phiếu TCB tăng hơn 6%, cán mốc 36.500 đồng/cp với 6,7 triệu cổ phiếu được khớp lệnh, đạt tổng giá trị giao dịch 243 tỷ đồng; Phiên giao dịch ngày 24/5 với 4,2 triệu cổ phiếu được giao dịch với tổng giá trị 190 tỷ đồng; Phiên giao dịch ngày 23/5 có 5,2 triệu cổ phiếu được khớp lệnh với tổng giá trị giao dịch 322 tỷ đồng… Như vậy với khối lượng và tổng giá trị giao dịch trung bình mỗi phiên cho thấy, cổ phiếu TCB nằm trong rổ VN30, nằm trong nhóm ngân hàng tư nhân có thị giá cao nhất, vẫn đang được các nhà đầu tư chú ý.

Trong báo cáo mới được công bố, Công ty Chứng khoán ACBS nhận định, lợi nhuận trước thuế quý 1/2022 của TCB tăng trưởng 23% so với cùng kỳ nhờ áp lực trích lập dự phòng giảm mạnh.

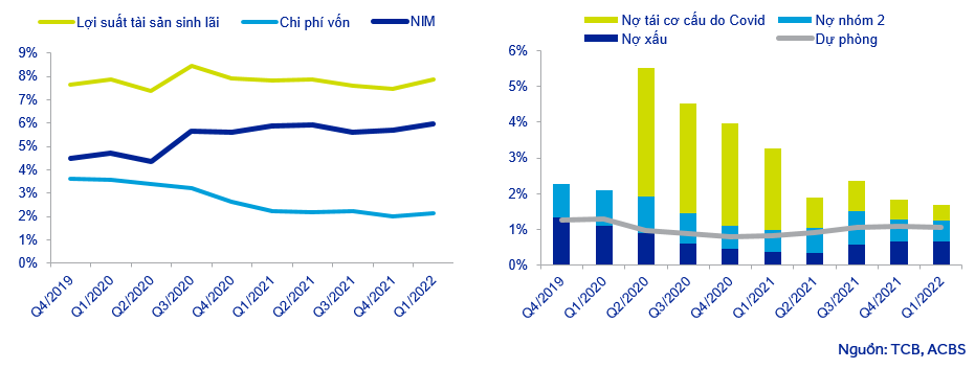

Tín dụng (bao gồm trái phiếu doanh nghiệp) tính đến cuối quý 1/2022 tăng trưởng 7,9% so với đầu năm và tăng 28,5% so với cùng kỳ. Trong đó, dư nợ trái phiếu doanh nghiệp tăng 22,2% so với đầu năm và tăng 59,3% so với cùng kỳ. Tính đến cuối tháng 4/2022, TCB đã sử dụng hết hạn mức tăng trưởng tín dụng do NHNN cấp, dao động từ 9-10%.

Theo ACBS thì tổng thu nhập quý 1/2022 của ACB đạt 10.112 tỷ đồng, tăng 13,2% so với cùng kỳ. Tốc độ tăng trưởng của ngân hàng chậm lại do hoạt động kinh doanh chứng khoán bị lỗ 314 tỷ đồng so với mức lãi thuần 746 tỷ đồng ở cùng kỳ năm trước. Lợi suất trái phiếu Chính phủ tăng ở tất cả các kỳ hạn khiến TCB phải trích lập dự phòng giảm giá đối với các khoản đầu tư trái phiếu nói trên.

Tuy nhiên, các hoạt động kinh doanh chính của TCB đều duy trì mức tăng trưởng cao. Thu nhập lãi thuần và thu nhập phí thuần tăng lần lượt 32,5% và 35,3% so với cùng kỳ. NIM quay trở lại mức trước đợt dịch thứ 4 nhờ lợi suất cho vay phục hồi và tỷ lệ CASA tiếp tục ở mức cao là 50,4%. Chi phí hoạt động tăng 21,3% so với cùng kỳ do TCB tiếp tục chi đầu tư cho nhân viên, marketing, hệ thống công nghệ thông tin và chuyển đổi số. CIR duy trì ở mức 30,7%, tương tự như các quý trước.

Đặc biệt, chi phí dự phòng giảm mạnh 74,3% so với cùng kỳ, chỉ ở mức 218 tỷ đồng, đây cũng là mức thấp nhất trong 11 quý gần đây của ngân hàng. Theo đó, áp lực trích lập dự phòng trong quý 1/2022 không đáng kể nhờ chất lượng tài sản của TCB ở mức tốt. Tỷ lệ nợ xấu đến cuối quý 1/2022 của ngân hàng ở mức 0,67%, tương đương đầu năm. Dư nợ tái cơ cấu do COVID-19 tiếp tục xu hướng giảm, còn gần 1.600 tỷ đồng, chiếm 0,44% tổng dư nợ và đã được trích lập dự phòng toàn bộ. Tỷ lệ bao phủ nợ xấu của ngân hàng ở mức 161%, đi ngang so với quý trước.

Mặc dù lãi suất huy động trên cả thị trường 1 (huy động từ khách hàng) và thị trường 2 (liên ngân hàng) đều chịu áp lực tăng trong năm 2022, tuy nhiên, ACBS kỳ vọng TCB sẽ giữ được NIM ở mức tương đương như trong năm 2021 nhờ:

Tiền gửi không kỳ hạn (CASA) tiếp tục tăng trưởng nhờ xu hướng giao dịch qua kênh ngân hàng số và khả năng thu hút khách hàng mới của TCB. Do vậy, tỷ lệ CASA của TCB sẽ cải thiện từ mức 50,5% ở cuối năm 2021 lên mức 52,7% vào cuối năm 2022; Bên cạnh đó, TCB có thể tăng huy động các khoản vay nước ngoài với lãi suất thấp hơn trong nước.

Nhu cầu tín dụng vẫn ở mức cao nhờ lãi suất cho vay vẫn đang ở mức thấp. ACBS kỳ vọng NHNN sẽ nới hạn mức tín dụng cho TCB trong tháng 6 tới đây và tăng trưởng tín dụng cả năm 2022 của TCB kỳ vọng đạt 20,4%, thấp hơn so với kế hoạch đã được ĐHCĐ phê duyệt là 25%.

Nới room ngoại, cổ phiếu TCB sẽ ra sao?

Tuy nhiên thu nhập ngoài lãi của TCB sẽ gặp khó khăn từ thị trường trái phiếu. Đối với hoạt động ngoài lãi, TCB sẽ gặp nhiều khó khăn trong việc duy trì thu nhập từ các hoạt động này trong năm 2022 do: Thu nhập từ phí tư vấn phát hành có thể bị ảnh hưởng tiêu cực từ việc Chính phủ siết hoạt động phát hành trái phiếu doanh nghiệp của các công ty bất động sản. Hoạt động này chiếm khoảng 50% tổng thu phí và 9% lợi nhuận trước thuế trong năm 2021 của ngân hàng, do đó, tăng trưởng lợi nhuận của TCB có thể bị chậm lại do ảnh hưởng từ hoạt động kinh doanh này; Thanh khoản hệ thống không còn dồi dào như năm 2021 khiến lợi suất trái phiếu Chính phủ tăng lên.

Do đó, hoạt động mua bán chứng khoán (chủ yếu là trái phiếu Chính phủ) của TCB sẽ gặp khó khăn trong năm 2022; Thu nhập ngoài lãi có thể được bù đắp từ khoản phí trả trước nhận thêm từ hợp đồng nâng tầm bancassurance độc quyền với Manulife, tương tự như trường hợp của VPB và AIA. Hiện chưa có thông tin liên quan đến thỏa thuận về lĩnh vực bảo hiểm này…

Từ các phân tích trên, ACBS đặt giá mục tiêu là 63.100 đồng/cp đối với cổ phiếu TCB. Triển vọng dài hạn của cổ phiếu TCB vẫn tích cực, mặc dù những động thái thắt chặt thị trường trái phiếu doanh nghiệp của Chính phủ có thể tác động tiêu cực đến thu nhập dịch vụ của TCB trong năm 2022. Do vậy, ACBS khuyến nghị nhà đầu tư dài hạn cân nhắc mua vào và nắm giữ cổ phiếu TCB.

Có thể bạn quan tâm

Techcombank ứng dụng công nghệ của Salesforce phục vụ chuyển đổi số

14:23, 09/05/2022

Techcombank ghi nhận 1 tỷ USD lợi nhuận thuế nhờ đầu tư vào Số hóa, Dữ liệu và Nhân tài

15:43, 25/04/2022

Techcombank là ngân hàng bán lẻ được yêu thích nhất Việt Nam 02 năm liên tiếp

15:26, 30/03/2022

Techcombank triển khai chương trình ưu đãi Tết dành cho doanh nghiệp “Khai mở thành công 2022”

08:14, 11/01/2022

Techcombank triển khai nhiều giải pháp tài chính số ưu đãi cho Doanh nghiệp

04:46, 11/01/2022