Công ty Cổ phần Container Việt Nam (Viconship, HoSE: VSC) đã và đang đẩy mạnh hoạt động M&A để mở rộng quy mô hoạt động của mình.

>>>Sửa quy định cơ chế quản lý giá dịch vụ tại cảng biển

VSC dự kiến nhận chuyển nhượng vốn góp từ các thành viên góp vốn của Công ty TNHH Cảng Nam Hải Đình Vũ nhằm nâng tỷ lệ sở hữu lên tối đa 100% vốn điều lệ của Công ty này.

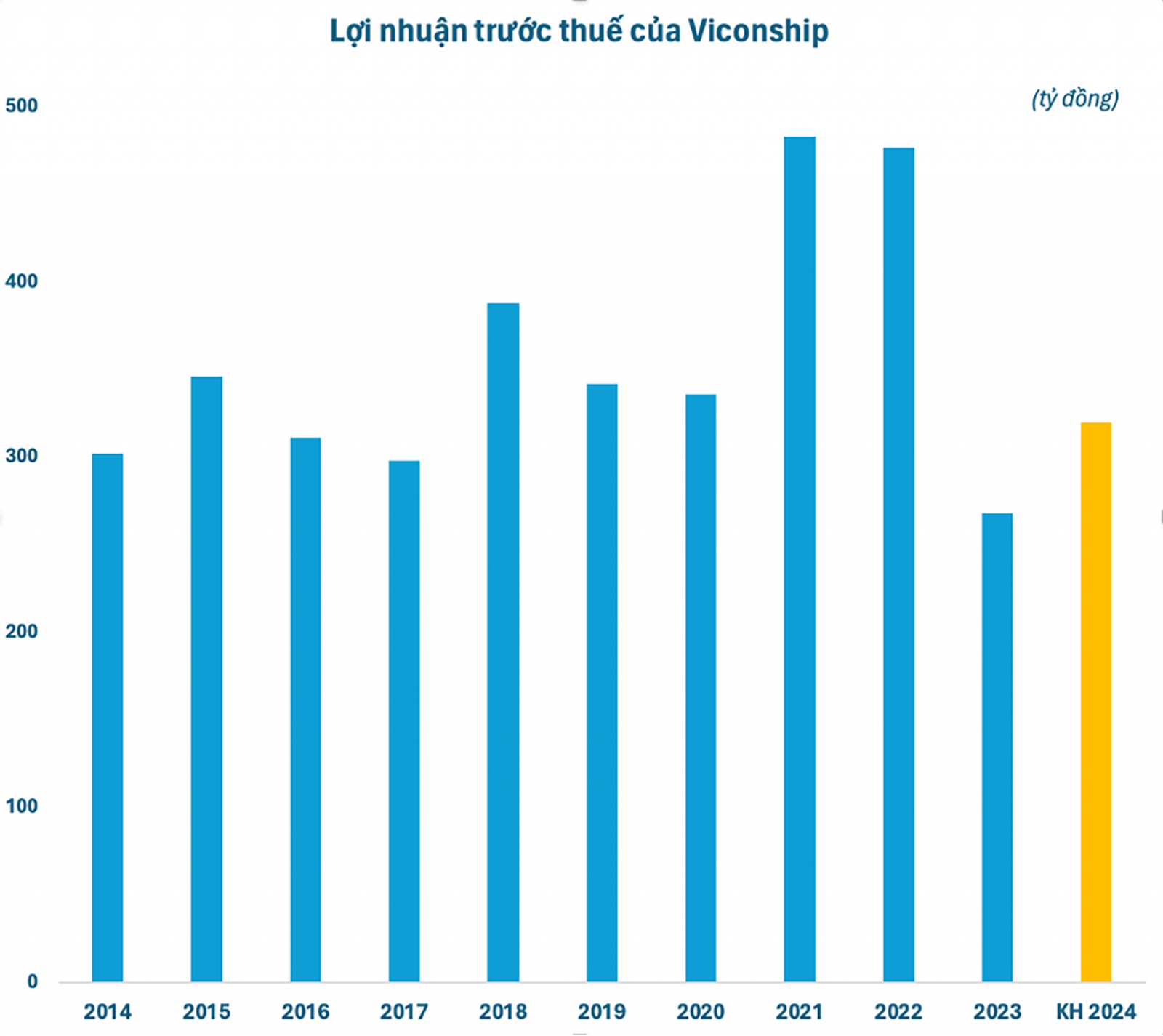

Lợi nhuận trước thuế của VSC qua các năm.

Trong năm 2023, VSC đã hoàn tất mua mới 35% vốn tại Công ty TNHH Cảng Nam Hải Đình Vũ (sở hữu cảng Nam Hải Đình Vũ tại Hải Phòng).

Không dừng lại ở đó, VSC tiếp tục có kế hoạch nhận chuyển nhượng thêm 44% vốn điều lệ tại Cảng Nam Hải- Đình Vũ để nâng sở hữu lên 79% vốn điều lệ.

Để có nguồn vốn cho hoạt động M&A nói trên, VSC vừa thực hiện các thủ tục xin phép Uỷ ban Chứng khoán Nhà nước gia hạn giấy chứng nhận đăng ký chào bán cổ phiếu ra công chúng cấp ngày 29/12/2023 thêm 30 ngày kể từ ngày 28/3/2024. Trước đó vào ngày 18/1/2024, VSC đã chốt danh sách cổ đông để chào bán cổ phiếu cho cổ đông với tỷ lệ 1:1, với giá 10.000 đồng/cp và số lượng cổ phiếu chào bán hơn 133,3 triệu cổ phiếu.

>>>Triển vọng cổ phiếu cảng biển và logistics

VSC dự kiến huy động hơn 1.333 tỷ đồng qua đợt chào bán cổ phiếu nói trên. Trong đó, Công ty sử dụng 1.320 tỷ đồng để nhận chuyển nhượng thêm tối đa 44% vốn điều lệ tại Công ty TNHH Cảng Nam Hải Đình Vũ từ các thành viên góp vốn hiện hữu (Công ty TNHH Thương mại và Đầu tư Đoàn Huy và Công ty TNHH Thương mại Kim khí Xuất nhập khẩu Huy Hoàng). Số còn lại 13,96 tỷ đồng sẽ được bổ sung vốn lưu động.

Phát hành số lượng lớn cổ phiếu nói trên cũng là một thách thức lớn đối với VSC. Tuy nhiên, nếu phát hành và nhận chuyển nhượng thành công, VSC sẽ nâng sở hữu từ 35% lên tối đa 79% vốn điều lệ tại Công ty TNHH Cảng Nam Hải Đình Vũ và giúp tổng công suất của VSC tăng lên mức hơn 2,6 triệu TEU.

VSC kỳ vọng tăng sức bật với hoạt động M&A. (Ảnh minh họa)

Việc sở hữu Cảng Nam Hải - Đình Vũ giúp VSC tạo ra một hệ thống cầu cảng liền mạch dài 800 m, gồm Cảng Nam Hải - Đình Vũ và cảng Green VIP. Hệ thống cầu cảng này có thể lên đến 1.500 m nếu tính cả cảng VIMC Đình Vũ. Điều đó sẽ giúp VSC giảm đáng kể chi phí vận hành các cầu cảng, giảm chi phí thuê ngoài, linh hoạt hơn trong việc tiếp nhận tàu.

Đặc biệt, với việc gia tăng thị phần tại cụm cảng Hải Phòng, VSC sẽ được hưởng lợi từ triển vọng tăng trưởng thương mại Việt - Trung và dòng vốn FDI vào TP. Hải Phòng. Bởi vì, khu vực cảng Hải Phòng là 1 trong 3 khu vực (Vũng Tàu, Hồ Chí Minh) có lượng hàng container thông qua cảng biển lớn nhất, chiếm 27% tổng lượng container. Trong 2 tháng đầu năm 2024, lượng hàng hóa container thông qua cảng biển ước đạt hơn 4 triệu TEU, tăng 27% so với cùng kỳ. Riêng khu vực Hải Phòng ước tính tăng trưởng 40 - 60% so với cùng kỳ năm ngoái.

VSC có quý thứ hai liên tiếp ghi nhận doanh thu tăng trưởng so với cùng kỳ năm 2022 với doanh thu quý 4/2023 đạt 625,9 tỷ đồng, tăng 20,4%. Chi phí bán hàng và quản lý doanh nghiệp ghi nhận 50,5 tỷ đồng, giảm 4,9% so với cùng kỳ năm 2022. Tuy nhiên, khoản mục nợ vay ngắn và dài hạn tăng 72,3% so với giai đoạn đầu năm lên 1.565 tỷ đồng, dẫn tới chi phí nợ vay ghi nhận tăng gấp 10 lần so với cùng kỳ năm ngoái, đạt 44,1 tỷ đồng. Do đó, lợi nhuận trước thuế thu hẹp chỉ còn tăng 4,8%, đạt 96,1 tỷ đồng.

Lũy kế cả năm 2023, VSC ghi nhận doanh thu đạt 2.180,9 tỷ đồng, tăng 8,6% và lợi nhuận trước thuế đạt 268 tỷ đồng, giảm 44,6% so với cùng kỳ năm 2022, lần lượt hoàn thành 96,9% và 103,1% kế hoạch cả năm. Đáng chú ý, mức giảm đáng kể lợi nhuận là do tác động của chi phí vận hành, và chi phí nợ vay để tài trợ cho các hoạt động M&A. Trong đó, chi phí vận hành ghi nhận 227 tỷ đồng, tăng 23%, và chi phí nợ vay ghi nhận 170,5 tỷ đồng so với 1,1 tỷ đồng ghi nhận trong 2022.

Với những triển vọng như trên, Mirea Asset Securities dự báo biên lợi nhuận gộp năm 2024 của VSC được cải thiện đáng kể từ mức 30% lên 32%; chiến lược M&A sẽ khiến cho chi phí tài chính duy trì ở mức cao, đạt hơn 205 tỷ đồng, tăng 20%; chi phí bán hàng và chi phí quản lý doanh nghiệp tăng lần lượt ở mức 5% và 8%. Theo đó, VSC dự kiến đạt doanh thu thuần của VSC đạt 2.508 tỷ đồng, tăng 15% và lợi nhuận sau thuế đạt 397 tỷ đồng, tăng 97,2% so với năm 2023.

Có thể bạn quan tâm

Hải Phòng: Thúc đẩy hợp tác trong lĩnh vực cảng biển, logistics với UAE

10:30, 14/03/2024

Định hướng mới cho "siêu cảng" Cần Giờ và cảng biển TP HCM

14:52, 12/03/2024

SHB ra mắt dịch vụ thanh toán Phí Cảng biển 24/7 cho khách hàng Doanh nghiệp

11:39, 09/03/2024

Sản lượng hàng hoá qua cảng biển tăng cao tháng đầu năm, do đâu?

08:58, 28/02/2024