.jpg "Giá vàng tuần tới: Cẩn trọng hạn chót thuế quan của Mỹ")

Gửi bình luận

Mặt bằng lãi suất ngân hàng đã giảm về mức thấp chưa từng có, nhưng nhiều doanh nghiệp vẫn chưa tiếp cận được tín dụng ngân hàng.

Vậy ai được hưởng lợi từ làn sóng giảm mạnh lãi suất ngân hàng?

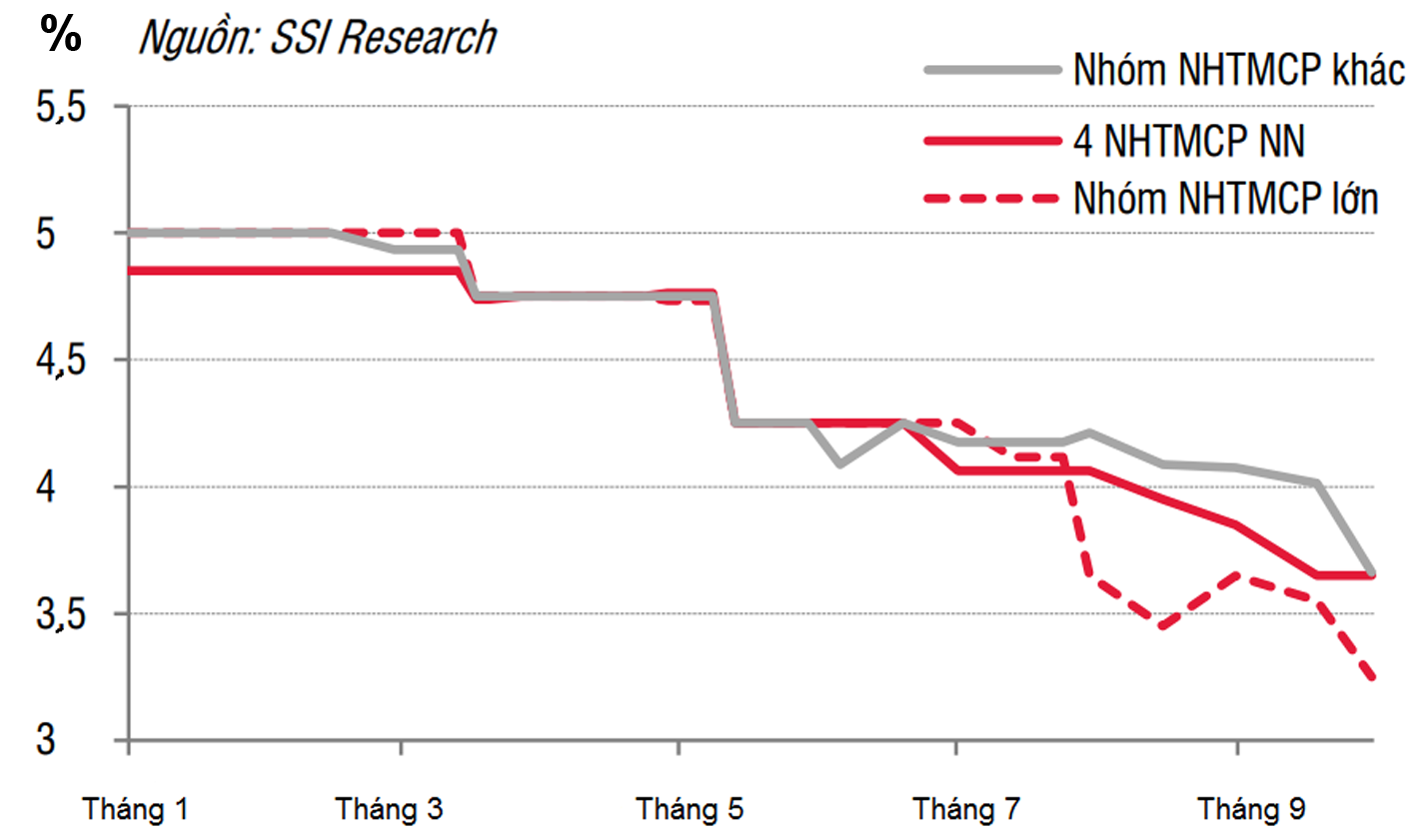

Diễn biến lãi suất kỳ hạn 3- 6 tháng trong 10 tháng đầu năm 2020. ĐVT: %

Cuộc “kéo co” tiếp cận vốn

Để được vay vốn ngân hàng, giữa năm 2020, ông Phan Minh Thông, chủ một doanh nghiệp hàng đầu ngành nông sản cho biết ông đã phải “chiến đấu” với các ngân hàng lớn do các đơn hàng còn ngắt quãng.

“Bên cạnh kênh vốn tín dụng, việc tìm vốn không hề khó với doanh nghiệp “khỏe”. Không ít nhà đầu tư sẵn sàng góp vốn cho chúng tôi làm ăn. Mức lợi suất mà họ kỳ vọng không quá cao, chỉ từ 10%”, ông Phan Minh Thông nói.

Việc đánh giá doanh nghiệp về khả năng trả nợ cũng đang là bài toán đau đầu đối với các ngân hàng. Tổng Giám đốc một nhà băng cho biết: “Dù được phép khoanh nợ, giữ nguyên nhóm, song chúng tôi chịu trách nhiệm với vốn huy động, với nợ xấu ngân hàng trong tương lai. Nếu cho vay tràn lan trong thời điểm được khoanh nợ để chuyện sau đó…tính sau, thì hệ lụy sau sẽ khó tưởng tượng”.

Đối tượng nào hưởng lợi?

Theo thống kê của NHNN trong tuần cuối tháng 10/2020, lãi suất kỳ hạn thấp nhất 3,3-3,9%/ năm, kỳ hạn trên 12 tháng 6-7%/năm. Nếu lấy bình quân lãi huy động cộng biên độ chênh lệch thấp nhất 2%, lãi vay vẫn đang từ 8%/năm, giảm không đáng kể so với mặt bằng trước dịch COVID-19. Như vậy, lãi suất huy động giảm mạnh hơn lãi vay đã giúp các ngân hàng đạt lợi nhuận lớn.

Chuyên gia Tài chính Nguyễn Lê Ngọc Hoàn cho rằng, việc giảm lãi suất điều hành đang giúp cho các ngân hàng tăng thu nhập lãi tốt hơn. Có thể đó cũng là cách giúp họ tăng sức “chống chịu” trong tương lai khi nợ xấu…tràn về. Nhưng rõ ràng trước mắt, điều đó chẳng giúp doanh nghiệp, người dân được vay vốn rẻ là bao.

Một số TCTD vẫn tăng huy động vốn qua kênh trái phiếu, bổ sung vốn cấp 2 và tăng dư nợ bằng mua trái phiếu.

Trong khi đó, một số TCTD vẫn tăng huy động vốn qua kênh trái phiếu, bổ sung vốn cấp 2 và tăng dư nợ bằng mua trái phiếu. Giới chuyên gia cho rằng việc ngân hàng chấp nhận trả giá vốn cao so với vay mượn trên thị trường 2 hay cần NHNN tái cấp vốn, là để vừa dễ bề giữ khách hàng, cao hơn là để huy động lẫn mua trái phiếu để tài trợ cho các doanh nghiệp “thân hữu”. Vốn rẻ mà không rẻ, vốn thừa nhưng vẫn thiếu, nghịch lý tồn tại là như vậy.

Có thể bạn quan tâm

Vẫn còn khả năng giảm lãi suất cho vay

11:30, 29/10/2020

TÀI CHÍNH ĐA CHIỀU: "Bùng nổ" làn sóng giảm lãi suất cho vay mới?

06:00, 24/10/2020

Giảm lãi suất vẫn khó kích tín dụng

04:30, 04/10/2020

DIỄN ĐÀN TÀI CHÍNH TUẦN TỪ 28/9- 3/10: Giảm lãi suất điều hành, cổ phiếu nào sẽ "dậy sóng"?

12:00, 03/10/2020

Giảm lãi suất điều hành tác động ra sao đến mặt bằng lãi suất?

11:30, 01/10/2020

Giảm lãi suất điều hành sẽ thúc đẩy tăng trưởng tín dụng?

05:30, 15/08/2020