Báo cáo xếp hạng quý 4/2021 của YSVN đối với các ngân hàng Việt Nam đã đưa ra một số khuyến nghị mà nhà đầu tư nên chú ý khi đầu tư vào cổ phiếu ngân hàng.

Những đề xuất và kiến nghị xử lý nợ xấu theo hướng thị trường

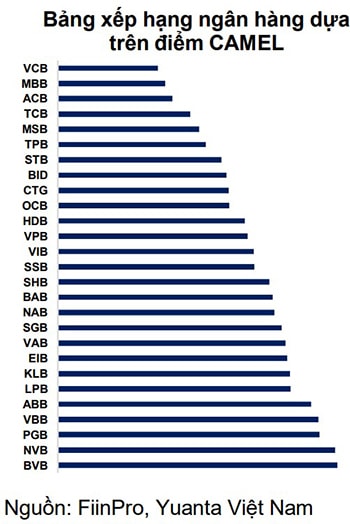

Vietcombank dẫn đầu trong bảng xếp hạng Camel của Yuanta Việt Nam.

Vietcombank tiếp tục dẫn đầu

Báo cáo xếp hạng quý 4/2021 của CTCK Yuanta Việt Nam (YSVN) đối với các ngân hàng Việt Nam theo mô hình Camel cho thấy, lợi nhuận ngành ngân hàng đạt 36.000 tỷ đồng tăng 16% so với quý cùng kỳ và tăng 8% so với cùng kỳ năm trước trong quý 4/2021, phần lớn được thúc đẩy bởi thu nhập lãi ròng và thu nhập phí.

VCB vẫn là ngân hàng đứng đầu bảng xếp hạng theo mô hình Camel của Yuanta Việt Nam. Tỷ lệ nợ xấu (NPL) ở mức thấp trong Q4/2021 chỉ với 0,64%. Tỷ lệ bao phủ nợ xấu (LLR) tăng vọt lên đạt 424%, đây là tỷ lệ LLR cao nhất ngành. Tỷ lệ CASA tăng nhẹ lên mức 35,7% tính đến cuối quý 4/2021.

Đứng ở vị trí thứ hai là MBB, tiếp đến là ACB và TCB. MBB đã tăng tỷ lệ LLR quý 4/2021 và ghi nhận mức cao kỷ lục là 268%. Tăng trưởng CASA của MBB đạt 188 nghìn tỷ đồng, và tỷ lệ CASA đạt 49% tính đến cuối quý 4/2021, chỉ thấp hơn so với tỷ lệ CASA ở mức 51% của TCB.

Đứng thứ 5 trong bảng xếp hạng là MSB. Tiếp theo các vị trí trong top 10 là TPBank (TPB), Sacombank (STB), BIDV (BID), VietinBank (CTG), OCB.

Tín dụng cho SMEs: Nỗ lực cả 2 phía

Nhà đầu tư cần lưu ý gì?

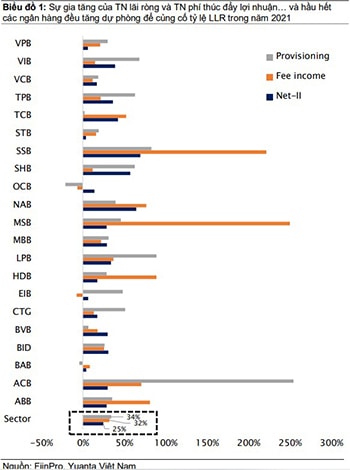

Đáng chú ý, các ngân hàng đều củng cố khả năng bao phủ nợ xấu với hầu hết các ngân hàng đều tăng khả năng bao phủ nợ xấu (LLR) bằng cách tăng dự phòng trong năm 2021, YSVN cho rằng đây là một chiến lược thận trọng khi xét đến tác động của đại dịch đối với chất lượng tài sản.

Một vài ngân hàng có tỷ lệ LLR cao vẫn tiếp tục gia tăng dự phòng so với cùng kỳ năm trước (như VCB, MBB, BID, ACB và CTG) nhằm tạo bước đệm vững chắc hơn. Ngược lại, một vài ngân hàng có tỷ lệ LLR thấp đã giảm dự phòng trong 2021. Nhìn chung, tỷ lệ LLR của toàn ngành vẫn tương đối cao khi đạt 146% điều này có thể làm giảm thiểu rủi ro hệ thống có liên quan đến chất lượng tài sản của toàn ngành.

Theo các chuyên gia phân tích của Yuanta Việt Nam khuyến nghị tập trung vào các ngân hàng có tỷ lệ LLR cao. “Chúng tôi cho rằng các ngân hàng có tỷ lệ LLR cao sẽ là những ngân hàng có nền tảng vững chắc hơn nhằm hạn chế sự suy giảm trong chất lượng tài sản do đại dịch”, chuyên gia YSVN ghi trong báo cáo.

Tỷ lệ LLR của VCB là 424% (cao nhất ngành) cho phép VCB linh hoạt hơn trong việc giảm dự phòng và từ đó thúc đẩy lợi nhuận năm 2022 mà không làm giảm chất lượng tài sản của ngân hàng. MBB và ACB cũng đang áp dụng chiến lược thận trọng với tỷ lệ LLR cao. Lợi nhuận ngành ngân hàng trong năm 2022 phần lớn sẽ phục thuộc vào khả năng thu hồi lại những khoản nợ vay tái cơ cấu. Tỷ lệ NPL công bố có thể sẽ tăng lên trong nửa cuối năm 2022, sau khi Thông tư 14/2021/TT-NHNN hết hạn vào ngày 30/06. Nếu những khoản nợ này trở thành nợ xấu, các ngân hàng – đặc biệt là các ngân hàng có tỷ lệ LLR thấp – sẽ phải tăng thêm dự phòng, điều này sẽ làm giảm lợi nhuận.

YSVN cho rằng NHNN sẽ tiếp tục duy trì chính sách tiền tệ nới lỏng ít nhất là đến giữa năm nay nhằm hỗ trợ cho nền kinh tế bị tác động bởi đại dịch. Tuy nhiên, YSVN không cho rằng NHNN sẽ giảm mạnh lãi suất như họ đã làm vào năm trước. Lãi suất liên ngân hàng đã tăng lên đáng kể trong vòng 2 tháng qua do tác động mùa vụ; tuy nhiên, lãi suất liên ngân hàng sẽ giảm trong thời gian tới nhờ vào chính sách tiền tệ nới lỏng của NHNN.

Trong năm 2022, YSVN kỳ vọng chi phí huy động vốn sẽ đi ngang hoặc chỉ tăng nhẹ. Tương tự như vậy, lãi suất cho vay vẫn có thể sẽ duy trì tiệm cận với mức hiện tại hoặc chỉ tăng nhẹ do các ngân hàng thực hiện theo chính sách của NHNN để hỗ trợ người đi vay ít nhất là hết nửa đầu năm 2022.

“Vì thế, chúng tôi kỳ vọng tỷ lệ NIM của toàn ngành sẽ đi ngang trong thời gian tới. Do đó, các ngân hàng với tỷ lệ CASA cao (như VCB, MBB và TCB) sẽ có khả năng tăng NIM hiệu quả hơn so với các ngân hàng có tỷ lệ CASA thấp”, chuyên gia YSVN nhận định.

Yuanta khuyến nghị tập trung vào các ngân hàng có tỷ lệ CASA cao. Cụ thể, tỷ lệ NIM giữa các ngân hàng sẽ có xu hướng khác nhau trong năm 2022. Lãi suất cho vay có thể vẫn sẽ tiệm cận với mức hiện tại do các ngân hàng sẽ tuân thủ theo chính sách của ngân hàng nhà nước nhằm hỗ trợ cho nền kinh tế. Vì vậy, các ngân hàng có chi phí huy động vốn thấp nhờ tỷ lệ CASA cao sẽ hỗ trợ NIM tốt hơn so với các ngân hàng khác.

Bên cạnh đó, “Các nhà đầu tư nên chú ý nhiều hơn đến các ngân hàng có lãi dự thu cao và đang trong xu hướng tăng khi đánh giá chất lượng lợi nhuận và các rủi ro báo cáo tài chính”, YSVN nhận định thêm.

Có thể bạn quan tâm

05:20, 23/02/2022

04:50, 23/02/2022

15:02, 22/02/2022