Giới chuyên gia cho rằng, việc các NHTM đã sở hữu chéo trái phiếu của nhau có nguy cơ làm sai lệch quy mô nguồn vốn trung- dài hạn trong hệ thống các TCTD.

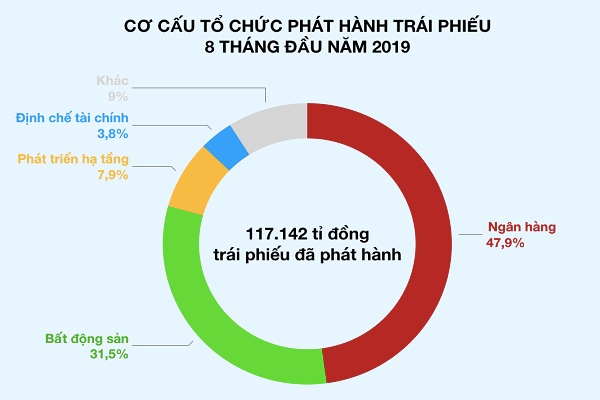

Trong 8 tháng đầu năm nay, các ngân hàng là chủ thể phát hành lớn nhất trên thị trường trái phiếu doanh nghiệp.

Vẫn chạy đua phát hành trái phiếu

Các ngân hàng vẫn đang chạy đua phát hành trái phiếu. Đơn cử Techcombank vừa thông báo phương án phát hành trái phiếu riêng lẻ năm 2019 với quy mô tối đa 10.000 tỷ đồng để tăng quy mô hoạt động và các tỷ lệ an toàn vốn. Trái phiếu có kỳ hạn tối đa 3 năm, với mệnh giá 1 tỷ đồng…

Không chỉ phát hành trái phiếu trong nước, các ngân hàng còn đẩy mạnh phát hành trái phiếu quốc tế. Chẳng hạn SHB đang dự kiến phát hành 500 triệu USD trái phiếu quốc tế, gồm 200 triệu USD trái phiếu quốc tế tăng vốn cấp 2 và 300 triệu USD trái phiếu quốc tế cao cấp. Đây đều là trái phiếu không có đảm bảo, không chuyển đổi và không kèm chứng quyền.

Có thể bạn quan tâm

11:01, 05/09/2019

04:07, 28/08/2019

11:30, 18/08/2019

15:00, 15/08/2019

11:01, 02/08/2019

05:30, 02/08/2019

Theo thống kê của Công ty chứng khoán SSI, trong 8 tháng đầu năm nay, các ngân hàng là chủ thể phát hành lớn nhất trên thị trường trái phiếu doanh nghiệp, với tổng lượng phát hành đạt 56.060 tỷ đồng, chiếm 47,9% tổng giá trị phát hành của thị trường; tỷ lệ phát hành thành công đạt 99,6%.

Đáng chú ý, trái phiếu ngân hàng có mức lãi suất thấp nhất và chủ yếu là lãi suất cố định. Theo đó, lãi suất và kỳ hạn bình quân của nhóm ngân hàng là 6,75%/năm với kỳ hạn bình quân 3,3 năm. Trong khi trái phiếu bất động sản là nhóm có lãi suất cao nhất, bình quân 10%/năm và chủ yếu là thả nổi.

Theo các chuyên gia, mục đích phát hành trái phiếu của các ngân hàng là để tăng vốn cấp 2 nhằm đáp ứng quy định về hệ số an toàn vốn theo chuẩn Basel II sẽ chính thức có hiệu lực vào đầu năm tới; đồng thời bổ sung nguồn vốn trung – dài hạn để đáp ứng quy định tỷ lệ vốn ngắn hạn cho vay trung- dài hạn đang được dự kiến giảm về còn 30% trong những năm tới.

“Những quy định của NHNN về việc siết dần tỷ lệ vốn ngắn hạn cho vay trung - dài hạn khiến các nhà băng phải thay đổi cơ cấu nguồn vốn, theo hướng gia tăng vốn trung - dài hạn”, TS Cấn Văn Lực – Chuyên gia kinh tế trưởng BIDV cho biết.

Trong khi nguyên nhân tăng vốn cấp 2 chỉ đúng với trường hợp phát hành trái phiếu kỳ hạn trên 5 năm bởi theo quy định của Thông tư 19/2017/TT-NHNN, trái phiếu chuyển đổi, nợ thứ cấp do TCTD phát hành phải có kỳ hạn ban đầu tối thiểu là 5 năm mới được tính vào vốn cấp 2.

Nhiều rủi ro tiềm ẩn

Số liệu thống kê của SSI cho thấy, nhà đầu tư trái phiếu trong nước lớn thứ hai lại chính là các ngân hàng với tổng giá trị mua vào trong 8 tháng đầu năm là 10.210 tỷ đồng – tương đương 8,8% tổng lượng phát hành, trong đó chủ yếu là mua các trái phiếu bất động sản và phát triển hạ tầng.

Mặc dù việc mua trái phiếu doanh nghiệp sẽ giúp các NHTM linh hoạt hơn cho vay, vì các NHTM có thể bán lại một phần trái phiếu này cho các tổ chức, quỹ đầu tư và khách hàng cá nhân khi cần. Tuy nhiên, không loại trừ trường hợp một số ngân hàng có thể sử dụng công cụ trái phiếu doanh nghiệp để cơ cấu lại nợ của tổ chức phát hành hoặc các mục đích khác.

Hơn nữa, bất động sản là lĩnh vực kinh doanh yêu cầu vốn lớn và tiềm ẩn nhiều rủi ro. Bản thân các NHTM cũng phải áp hệ số rủi ro 50% với cho vay đảm bảo bằng nhà ở, quyền sử dụng đất; 200% với cho vay đầu tư, kinh doanh bất động sản... Chính bởi vậy, để hạn chế các rủi ro tiềm ẩn, mới đây, NHNN đã có văn bản gửi đến các NHTM yêu cầu tăng cường kiểm soát hoạt động đầu tư trái phiếu doanh nghiệp.

Thế nhưng, dường như văn bản này của NHNN vẫn đang bỏ lọt một rủi ro khác là việc các ngân hàng đang mạnh tay mua vào trái phiếu của nhau. Theo Báo cáo tài chính bán niên 2019 của 18 NHTM niêm yết, trong 6 tháng đầu năm 2019, lượng trái phiếu của các TCTD mà các NHTM nắm giữ tăng thêm tới 56,4 nghìn tỷ đồng- con số khá tương đồng với lượng trái phiếu các NHTM đã phát hành.

“Rất có thể các NHTM đã sở hữu chéo các trái phiếu của nhau, mục đích là để gia tăng nguồn huy động và nâng cao tỷ trọng vốn trung và dài hạn, đối phó với yêu cầu giảm tỷ trọng vốn ngắn hạn cho vay trung- dài hạn của NHNN”, SSI nhận định.

Đồng tình như vậy, một chuyên gia ngân hàng cho rằng, việc các NHTM đã sở hữu chéo các trái phiếu của nhau đã làm sai lệch quy mô nguồn vốn trung- dài hạn trong hệ thống các TCTD cũng như tạo cung – cầu ảo về hoạt động phát hành, đầu tư trái phiếu, khiến thị trường bị méo mó.

Một hiện tượng cũng gây nhiều chú ý trên thị trường gần đây là việc không ít ngân hàng đang mua lại trái phiếu của chính mình. Tuy nhiên, theo TS. Cấn Văn Lực, điều này là hoạt động bình thường của các ngân hàng. Bởi sản phẩm trái phiếu ngay từ đầu đã quy định quyền mua lại và cam kết mua lại của ngân hàng với nhà đầu tư sau 5 năm. Bên cạnh việc thực hiện cam kết, các ngân hàng cũng muốn cơ cấu lại nguồn vốn, bởi thời điểm trước đây khi ngân hàng phát hành trái phiếu, lãi suất cao hơn khá nhiều so với hiện tại. Vì thế, việc mua lại trái phiếu cũ, phát hành trái phiếu mới với lãi suất thấp hơn cũng giúp các ngân hàng tiết giảm chi phí vốn. |