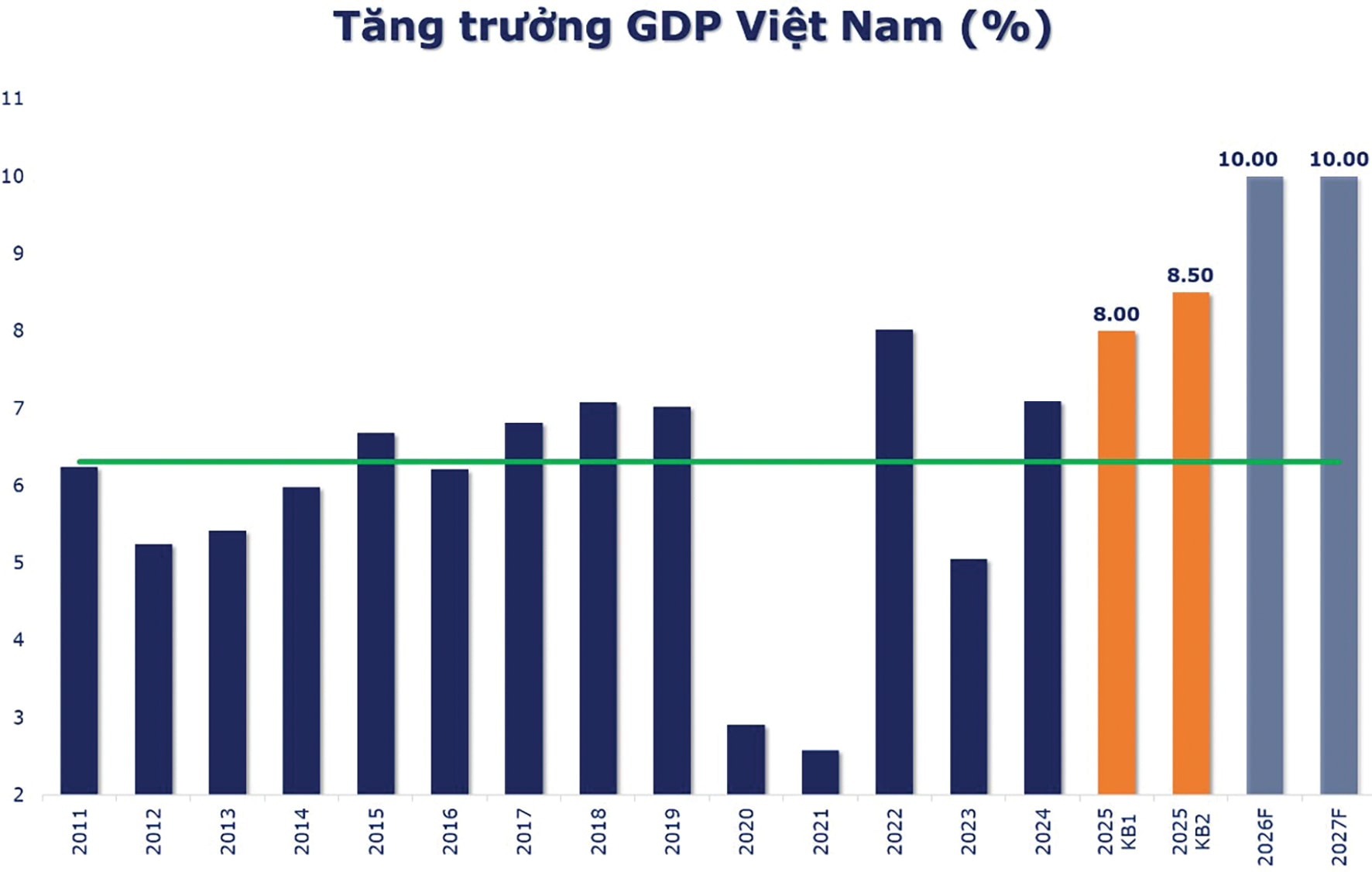

Chính phủ vừa tái khẳng định quyết tâm theo đuổi kịch bản tăng trưởng GDP 8,0% và thậm chí phấn đấu đạt 8,3 – 8,5% trong năm 2025.

Đây không chỉ là một con số mang tính kỹ thuật, mà là tuyên bố thể hiện quyết tâm chính trị rất lớn trong bối cảnh kinh tế toàn cầu biến động khó lường từ các chính sách thương mại mới của Mỹ cho tới tăng trưởng kinh tế toàn cầu vẫn đang trì trệ. Đáng chú ý, mức tăng trưởng nửa đầu năm của Việt Nam mới đạt 7,52% so với cùng kỳ, khiến mục tiêu này càng trở nên thách thức và thể hiện quyết tâm lớn.

Nếu đạt được, năm 2025 sẽ trở thành năm tăng trưởng kinh tế ấn tượng nhất trong hơn 15 năm qua – khác hẳn cú tăng mạnh năm 2022 vốn chủ yếu nhờ sự phục hồi sau đại dịch.

Tuy nhiên, câu chuyện từ năm 2025 đã thay đổi. Để đạt được mục tiêu tăng trưởng 8% trở lên, động lực chính sẽ đến từ kinh tế nội địa, đặc biệt là khu vực kinh tế tư nhân. Con số cụ thể cho thấy rõ điều đó: tổng mức đầu tư toàn xã hội trong 6 tháng cuối năm dự kiến phải đạt 108 tỷ USD (2,84 triệu tỷ VND) – tăng gần 27% so với cùng kỳ và hơn 78% so với nửa đầu năm; tổng mức bán lẻ hàng hóa và dịch vụ cần duy trì tốc độ tăng trưởng từ 12% trở lên, tạo nền tảng cho một “guồng quay” tăng trưởng bền vững.

Chính sự dịch chuyển này đã đưa thị trường chứng khoán vào trung tâm của bức tranh kinh tế. Ba nhóm ngành lớn: tài chính ngân hàng; xây dựng và bất động sản; hàng tiêu dùng và bán lẻ – hiện chiếm khoảng 80% vốn hóa thị trường, cũng chính là ba “mắt xích” then chốt trong chiến lược tăng trưởng mới. Điều này khiến mối liên hệ giữa tăng trưởng GDP và lợi nhuận doanh nghiệp niêm yết trở nên chặt chẽ hơn, mở ra một giai đoạn mà chứng khoán phản ánh sát thực hơn sức khỏe kinh tế.

Từ bức tranh trên, dễ thấy xây dựng – bất động sản cùng tiêu dùng – bán lẻ sẽ hưởng lợi trực tiếp khi dòng vốn đầu tư xã hội và sức mua nội địa “bùng nổ” để thực hiện mục tiêu. Trong khi đó, ngân hàng và tài chính sẽ hưởng lợi gián tiếp, đóng vai trò cung ứng vốn chủ lực cho các nhu cầu đầu tư và tiêu dùng gia tăng mạnh.

Nếu vài năm trước tăng trưởng kinh tế và chứng khoán dường như không quá nhiều điểm giao nhau, thì từ năm 2025, bắt đầu hội tụ. Mục tiêu tăng trưởng đầy tham vọng của Chính phủ không chỉ mang ý nghĩa vĩ mô mà còn là tín hiệu quan trọng cho triển vọng thị trường. Với những nhà đầu tư dài hạn, đây có thể chính là thời điểm bắt đầu một chu kỳ tăng trưởng mới, nơi câu chuyện GDP không chỉ là những con số trong báo cáo, mà thực sự chuyển hóa thành lợi nhuận doanh nghiệp và giá trị cổ phiếu.

Tuy nhiên, để có hiệu suất đầu tư tốt nhất nhà đầu tư vẫn cần có một chiến lược đầu tư tốt, tránh FOMO khi thị trường đã tăng nóng trong ngắn hạn. Ngược lại, chương mới của thị trường chứng khoán mở ra một viễn cảnh thị trường vốn tươi sáng, sẵn sàng chờ đón các dòng vốn tỷ USD, chờ đón hàng loạt doanh nghiệp lên sàn để lớn mạnh hơn... qua đó thực thi sứ mệnh kênh vốn trung dài hạn hậu thuẫn nguồn vốn cho các mục tiêu lớn của Việt Nam trong kỷ nguyên mới.