Gửi bình luận

Ngành ngân hàng với sự nhạy bén của mình đang vận dụng tốt những thành tựu của sự phát triển khoa học công nghệ vào nâng cao hiệu quả kinh doanh.

>>> Chi tiêu nhỏ qua ngân hàng số: Cơ hội và thách thức của nhà băng

Đây là nhận định của các diễn giả tại Hội thảo khoa học quốc gia “Tương lai của ngân hàng trong kỷ nguyên trí tuệ nhân tạo” vừa diễn ra.

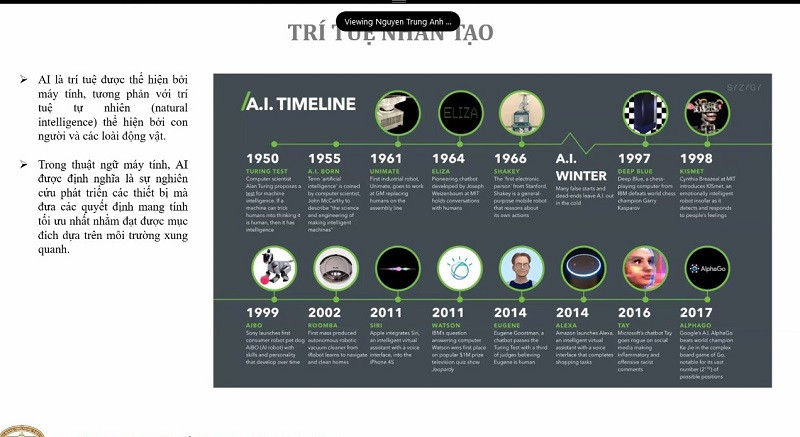

Ths Nguyễn Trung Anh - Vụ Thanh toán NHNN trình bày tham luận về tác động của AI đối với ngành ngân hàng tại Hội thảo do Khoa Ngân hàng thuộc Trường Kinh doanh, Đại học Kinh tế TP. Hồ Chí Minh (UEH) phối hợp với Trường Đại học Kinh Tế Quốc Dân, Đại học Cần Thơ, Tạp chí JABES cùng với sự bảo trợ truyền thông của Thời báo Kinh Tế Sài Gòn đồng tổ chức.

Theo các diễn giả, nền kinh tế thế giới ngày nay, dưới tác động của cuộc cách mạng công nghiệp lần thứ tư, đang liên tục vận động, không ngừng vươn lên các trình độ phát triển cao hơn. Ngành ngân hàng Việt Nam, với vai trò huyết mạch của nền kinh tế cùng với sự năng động và nhạy bén của mình, đã và đang vận dụng rất tốt các thành tựu của sự phát triển khoa học công nghệ, đặc biệt là sự phát triển vượt bậc về trí tuệ nhân tạo - AI (Artificial Intelligence) và dữ liệu lớn (Big data) vào việc nâng cao hiệu quả kinh doanh của ngân hàng.

Chúng ta có thể kể đến một vài ví dụ điển hình về việc ứng dụng AI trong ngành ngân hàng như: AI cho phép các ngân hàng cung cấp sản phẩm, dịch vụ sáng tạo phù hợp với nhu cầu; tăng cường trải nghiệm khách hàng; xây dựng các trợ lý ảo tích hợp trong smartphone; xây dựng các tổng đài viên “ảo” chăm sóc khách hàng; ứng dụng nhận diện khuôn mặt và giọng nói; tối ưu hóa hoạt động nghiệp vụ nội bộ; nâng cao năng lực quản trị vận hành và quản trị rủi ro.

Trong khi đó, Big data cho phép các ngân hàng phân tích đặc điểm, hành vi, xếp hạng tín nhiệm của khách hàng,… một cách nhanh chóng và hiệu quả để từ đó hệ thống của ngân hàng có thể tự động đề xuất các giải pháp kinh doanh riêng cho từng nhóm đối tượng khách hàng.

Có thể thấy rằng, những cơ hội mà công nghệ AI, Big data và quá trình chuyển đổi số đã mang đến cho ngành Ngân hàng là rất to lớn và là một xu hướng tất yếu trong tương lai. Tuy nhiên, sư tiến bộ nhanh chóng của công nghệ cũng đặt ra một số thách thức và rủi ro tiềm ẩn cho các ngân hàng như: Cơ chế, khuôn khổ pháp lý thúc đẩy chuyển đổi số, vấn đề bảo mật thông tin người dùng, an ninh mạng, rủi ro vận hành,… cần phải được đánh giá một cách kỹ lưỡng.

Ông Nguyễn Trung Anh - Vụ Thanh toán – Ngân hàng Nhà nước Việt Nam nhận định: Cuộc Cách mạng công nghiệp lần thứ tư (CMCN 4.0) với sự giao thoa, hòa quyện của các công nghệ số - vật lý – sinh học có khả năng tác động, phát triển cực lớn, làm thay đổi hoàn toàn cách thức con người sống, làm việc và tác động mạnh mẽ tới chính sách phát triển của từng quốc gia. Trí tuệ nhân tạo là một trong những công nghệ số trọng điểm của cuộc CMCN 4.0 nói chung và của xu hướng chuyển đổi số trong ngành ngân hàng nói riêng. Đi cùng với các công nghệ dữ liệu lớn (big data), học máy (machine learning), phân tích dữ liệu (data analysis). Trí tuệ nhân tạo cho phép các ngân hàng cung cấp sản phẩm, dịch vụ sáng tạo, phù hợp với nhu cầu, tăng cường trải nghiệm khách hàng cũng như tối ưu hóa hoạt động nghiệp vụ nội bộ.

"Tuy nhiên, tiến bộ nhanh chóng của công nghệ số cũng mang đến một số vấn đề quan trọng đòi hỏi sự nhìn nhận, đánh giá kỹ lưỡng của cơ quan quản lý nhằm xây dựng cơ chế, khuôn khổ pháp lý thúc đẩy chuyển đổi số đồng thời hạn chế, khắc phục được các rủi ro, khó khăn tiềm tàng", ông Nguyễn Trung Anh phân tích.

Tại sự kiện, đã diễn ra lễ hợp tác giữa VIB và UEH

Còn theo ông Đỗ Thái Bình Giám Đốc TTKD-KHDN Lớn - Hội Sở VIB, trong bối cảnh cuộc cách mạng công nghiệp lần thứ tư (CMCN 4.0) với sự phát triển ngày càng mạnh mẽ của các ứng dụng công nghệ tài chính, chuyển đổi thành ngân hàng số là hướng phát triển bền vững cho các ngân hàng thương mại (NHTM) Việt Nam. Sự phát triển của ngân hàng số, từ những năm 2000 đến năm 2017, bắt đầu với mô hình internet banking, online banking đến ngân hàng di động (mobile banking) nhờ vào internet và điện thoại thông minh để khách hàng có thể tiếp cận dịch vụ ngân hàng mọi lúc mọi nơi.

“Đến nay, Ngân hàng số (digital banking) hướng đến việc nâng cao tiêu chuẩn của các dịch vụ ngân hàng trực tuyến và ngân hàng di động bằng cách tích hợp các công nghệ số như các công cụ phân tích, tương tác qua mạng xã hội, các giải pháp thanh toán đổi mới, công nghệ di động và tập trung vào trải nghiệm của người sử dụng. Việc ứng dụng ngân hàng số đã tạo ra được các kết quả đáng ghi nhận và là tiền đề cho sự phát triển đột phá trong tương lai", ông Bình nhận định.

Theo ông, các kết quả đáng ghi nhận: Thứ nhất, ngân hàng số tạo điều kiện cho khách hàng được tiếp cận dịch vụ phong phú và đa dạng. Nếu internet banking, mobile banking đơn thuần chỉ tập trung vào một số tính năng như chuyển tiền, tra cứu số dư và thanh toán, thì ngân hàng số lại là một bước nhảy vọt vì khách hàng hoàn toàn có thể thực hiện tất cả các giao dịch thông qua internet.

>>> Fintech và ngân hàng số 2025

Ông cũng cho rằng điều này giúp tiết kiệm được thời gian, giao dịch, đồng thời cho phép có thể thực hiện giao dịch mọi lúc, mọi nơi có internet. Hai là, ngân hàng số giúp NHTM giảm thiểu các chi phí, tăng lợi nhuận và hiệu quả hoạt động. Ba là, ngân hàng số giúp các ngân hàng tăng năng lực cạnh tranh. Nhờ có ngân hàng số, NHTM tạo ra được quy trình giao dịch đơn giản với tốc độ nhanh, giảm thiểu thời gian chờ của khách hàng với chất lượng ngày một nâng cao và chi phí dịch vụ ngày càng thấp. Đồng thời, thông qua cơ sở dữ liệu được lưu trữ điện tử, các ngân hàng có thể phân tích, đánh giá khách hàng để từ đó có chiến lược kinh doanh phù hợp hơn.

TS. Hoàng Hải Yến - Trưởng khoa Ngân hàng - Trường Kinh doanh UEH cho biết: “Qua nghiên cứu và những lần làm việc với các ngân hàng thương mại, khoa Ngân hàng thuộc Trường Kinh doanh UEH nhận thấy tiềm năng phát triển kinh doanh của ngành ngân hàng còn dư địa tăng trưởng rất lớn nếu các ngân hàng thành công trong việc chuyển đổi số và ứng dụng các công nghệ như AI, Big data, tự động hoá,… vào việc thiết kế và cung ứng sản phẩm dịch vụ của ngân hàng. Khi đó, quá trình tiếp cận được các khách hàng tiềm năng cũng như quá trình phân tích nhu cầu, đặc điểm của khách hàng, đề xuất sản phẩm dịch vụ phù hợp với nhu cầu của khách hàng, quản trị rủi ro,… sẽ được thực hiện một cách tự động hoá trên nền tảng công nghệ hiện đại, góp phần tăng trải nghiệm của khách hàng cũng như nâng cao hiệu quả kinh doanh của ngân hàng".

Theo GS. TS Sử Đình Thành, Hiệu trưởng Trường Đại học UEH, hội thảo cùng các nghiên cứu hy vọng sẽ đóng góp thêm các hàm ý chính sách cho việc quản lý và xây dựng hệ sinh thái công nghệ cho nền kinh tế số của Việt Nam theo định hướng của Chính phủ đến năm 2030 và tầm nhìn 2050. Bên cạnh đó, cũng sẽ góp phần cung cấp cho các ngân hàng, doanh nghiệp các xu hướng phát triển mới cho việc ứng dụng trí tuệ nhân tạo, học máy vào hoạt động của mình.

Có thể bạn quan tâm

Thống đốc NHNN: Tạo thuận lợi cho phát triển dịch vụ ngân hàng số, thanh toán số

11:04, 19/11/2021

Mua bán ngoại tệ online nhanh chóng dễ dàng với ứng dụng Ngân hàng số

10:52, 18/11/2021

Mở tài khoản VIB Digi, sở hữu số riêng đúng ý

10:56, 09/12/2021

VIB tích cực đồng hành trong các nỗ lực hướng đến xã hội không tiền mặt

09:36, 22/11/2021