Có quá nhiều luồng quan điểm khác nhau khi đánh giá kết quả bán cổ phần Nhà nước tại TCty Bia Rượu Nước Giải khát Sài Gòn, nên những thay đổi tại doanh nghiệp này thời gian qua ít nhiều bị xem nhẹ.

Theo Bộ Công thương, ngành bia đạt mức sản lượng tiêu thụ hơn 4,67 tỷ lít năm 2018, tăng 7% so với cùng kỳ. Tuy nhiên, Sabeco đã tăng trưởng kém hơn ngành sau nhiều năm dẫn đầu.

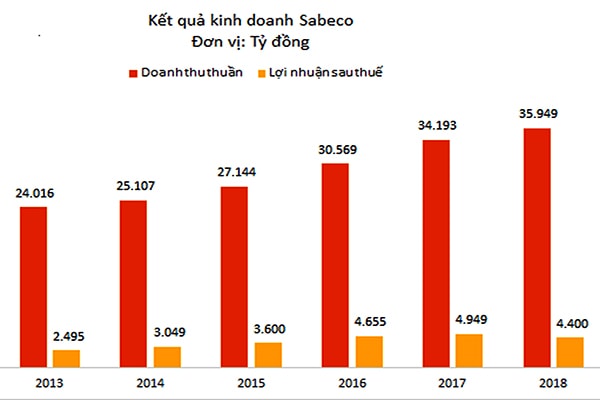

Doanh thu thuần và lợi nhuận sau thuế của Sabeco giai đoạn 2013- 2018

Từ chuyện tưởng chẳng… liên quan

Theo quyết định của Chính phủ, Vinalines sẵn sàng tài chính để trả lại cho các cổ đông đã mua hơn 75% cổ phần Nhà nước tại Cảng Quy Nhơn, đồng thời đang tiến hành thủ tục để thay mặt Nhà nước nắm quyền trở lại với số cổ phần này.

Chuyện này có liên quan gì Sabeco? Xin thưa là có! Bởi sau vụ thoái vốn cổ phần đạt giá trị kỷ lục tại Sabeco, vẫn có không ít quan điểm cho rằng việc bán với tỷ lệ đủ để đưa doanh nghiệp hoạt động như Cty nước ngoài đồng nghĩa bị thâu tóm, rất cần được xem xét lại. Vì ngoài giá trị vốn thu về, cần đánh giá giá trị thương hiệu Việt ở cái nhìn rộng hơn, bao gồm lợi ích của các doanh nghiệp, chuỗi và ngành (có tính gắn với tự hào dân tộc?) hay lợi ích người lao động Việt, ngân sách Nhà nước… cũng cần được xem xét tổng thể.

4.400 tỷ đồng là tổng lợi nhuận sau thuế hợp nhất của Sabeco trong năm 2018, giảm 11% so với năm 2017.

Tuy nhiên, 2 thương vụ cùng là bán vốn Nhà nước nhưng lại có nhiều điểm khác nhau. Quyết định thu hồi lại sở hữu cho Vinalines, rất khó có cơ hội lặp lại ở Sabeco.

Có thể bạn quan tâm

05:30, 24/02/2019

12:21, 13/01/2019

07:00, 08/01/2019

18:00, 05/01/2019

07:30, 04/01/2019

06:16, 04/01/2019

05:33, 03/01/2019

Thứ nhất, vụ bán vốn Cảng Quy Nhơn theo đánh giá, đã diễn ra với nhiều điểm vướng mắc. Thứ hai, người mua là doanh nghiệp trong nước. Thứ ba, giá trị vốn không quá lớn. Và thứ tư, Cảng Quy Nhơn có vị trí đặc biệt mà trong đánh giá tổng thể kinh tế vùng, cần được Nhà nước kiểm soát. Những điều kiện này gần như không phù hợp với tiến trình và đặc điểm của bán vốn tại Sabeco.

Vì vậy, một chuyên gia đánh giá là việc “tuân thủ luật chơi” với nhà đầu tư nước ngoài, không chỉ tại Sabeco mà nói chung, đã và luôn sẽ là một trong những ưu tiên hàng đầu và cần được duy trì để thúc đẩy nhanh cổ phần hóa và thoái vốn Nhà nước.

Đến nỗ lực tái cơ cấu Sabeco

Cũng theo vị chuyên gia nói trên, nếu đã không thể lật lại, thì tiếp tục tuân thủ, chấp nhận và quan sát Sabeco trong tiến trình thay máu, tái cơ cấu dưới quyền lực mới của người Thái.

Ở góc nhìn rộng đó, có thể thấy Sabeco đang có khá nhiều chuyển động. Đầu tiên vẫn là chuyển giao quyền lực đi kèm là cấu trúc lại nhân sự và hoạt động phù hợp định hướng chiến lược mới. Có không ít thay đổi khi nhiều lãnh đạo người Việt đã ra đi nhường chỗ cho các lãnh đạo ngoại mới được bổ nhiệm. Đây cũng là điều tất yếu khi cổ đông kiểm soát lợi ích lớn nhất của Sabeco giờ đây là Tập đoàn Thái.

Cùng với đó, Sabeco cũng đã cấu trúc lại các đơn vị thành viên với nhiều tín hiệu cho thấy, người Thái thực sự sẵn sàng cạnh tranh bằng một Sabeco- Thái trên cả thị trường Việt Nam lẫn quốc tế. Dĩ nhiên, điều đó đồng nghĩa rằng các nguồn lực cũng không thể chia sẻ ra khỏi các thành viên có liên quan ở góc độ Tập đoàn sở hữu. Hay nói cách khác, tiền, theo cách quản trị chuỗi khép kín của các tập đoàn đa quốc gia, sẽ chỉ “chạy” trong hệ thống của họ ở mức tối đa thay cho chảy ra bên ngoài, dù là ở dạng chi phí. Việc chiêu mộ Giám đốc Marketing khu vực Đông Nam Á của Carlsberg về dưới trướng của Sabeco, cùng với đó, lập doanh nghiệp 10 triệu đồng nhằm bảo hộ sở hữu trí tuệ, bảo vệ thương hiệu, cho thấy tư duy mới này ở Sabeco.

Mặc dù vẫn đang là doanh nghiệp đứng đầu thị phần bia cả nước nhưng việc tuột dốc từ hơn 46% ở 2012 xuống mức 39% ở nửa đầu 2018 cho thấy nếu không “làm gì đó”, Sabeco có thể sẽ phải rơi vào tình trạng “gặm nhấm vinh quang quá khứ” khi nhiều thương hiệu bia ngày càng tìm thời cơ qua mặt.

Triển vọng thị trường bia Việt Trong báo cáo đầu 2018, Nielsen cho biết bia và thức ăn nhẹ là 2 hai lĩnh vực đáng chú ý trong ngành tiêu dùng nhanh (FMCG) nói chung. Việt Nam, cùng với Brazil, Argentina, Ghana và Bờ Biển Ngà đang là những nước mà người tiêu dùng sẵn sàng chi tiêu cho công nghiệp FMCG không thiết yếu. ThaiBev, như được biết, thông qua VietBev, hiện là cổ đông chi phối lợi ích lớn nhất 53,39% tại Sabeco. Không sớm thì muộn, ông lớn nắm hơn 40% thị phần Bia Việt Nam ở Sabeco, cũng sẽ gia tăng sức ảnh hưởng của ThaiBev (Tập đoàn Thái Lan), lên thị trường, qua đó không chỉ củng cố sức mạnh thị phần tại Việt Nam mà cả ASEAN, nơi ThaiBev đang kiểm soát khoảng 23% thị phần bia. Carlsberg, xếp sau Tiger và Heineken, tại thị trường bia Việt có 9,7% thị phần. Và Sapporo non trẻ từ Nhật nhưng rất nhanh cũng đã có 1,6% miếng bánh thị phần. Bảng xếp thị phần ngoài thay đổi đến từ cạnh tranh, có thể còn đến từ việc Habeco nếu tìm được tiếng nói cùng Carlsberg, thì hãng bia Đan Mạch sẽ là một “ThaiBev” 2 tại thị trường này. |