Theo VIS Rating, chất lượng tài sản sẽ dần ổn định khi tốc độ trái phiếu doanh nghiệp chậm trả gốc/lãi phát sinh mới chậm lại; Nhưng còn rủi ro ở một số công ty.

>>>Hỗ trợ hệ sinh thái, các CTCK tăng nắm giữ trái phiếu doanh nghiệp

Tiếp nối sự phục hồi lợi nhuận của các công ty chứng khoán (CTCK) năm 2023, nhóm chuyên gia CFA của VIS Rating cho biết, kỳ vọng tỷ suất lợi nhuận trên tổng tài sản bình quân (ROAA) của ngành năm 2024 sẽ tiếp tục cải thiện tương đồng.

![]()

Các CTCK đang được dự báo có triển vọng cải thiện nhờ lợi nhuận cho vay ký quỹ và đầu tư tăng trưởng trong điều kiện thị trường thuận lợi. (Ảnh minh họa: Quốc Tuấn)

Khối lượng giao dịch chứng khoán tăng mạnh và tâm lý thị trường cải thiện trong bối cảnh lãi suất thấp sẽ thúc đẩy lợi nhuận cho vay ký quỹ và đầu tư công cụ có thu nhập cố định. Khi các CTCK mở rộng đầu tư và cho vay ký quỹ, tỷ lệ đòn bẩy và sự phụ thuộc vào vay ngắn hạn từ ngân hàng sẽ tăng dần, tuy nhiên rủi ro được giảm thiểu nhờ tăng huy động vốn mới.

Đáng chú ý theo các chuyên gia, chất lượng tài sản của ngành nhìn chung sẽ dần ổn định do tốc độ trái phiếu chậm trả gốc/lãi phát sinh mới chậm lại, nhưng một số CTCK tập trung hoạt động phân phối trái phiếu vẫn còn nhiều rủi ro khi các công ty này tăng bảo lãnh phát hành và cam kết mua lại trái phiếu từ nhà đầu tư.

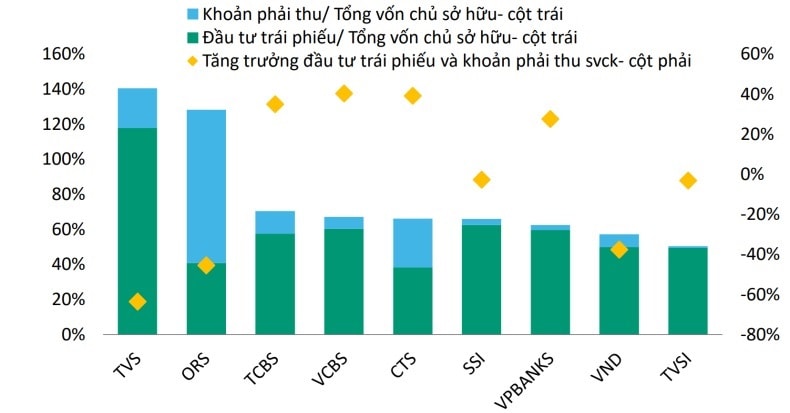

Một vài CTCK phân phối trái phiếu sẽ tăng quy mô đầu tư trái phiếu… (Nguồn: Dữ liệu doanh nghiệp cuối năm 2023, VIS Rating -Dữ liệu loại trừ rủi ro ngoại bảng của TVSI (chiếm 530% tổng vốn chủ tại 1H2023)

Trước đó, một báo cáo của VISRating đến hết tháng 9/2023, các công ty chứng khoán (CTCK) đã đầu tư 68.300 tỷ đồng vào trái phiếu doanh nghiệp (TPDN). Nhóm các CTCK hoạt động trong lĩnh vực tư vấn trái phiếu như: TCBS, VPBanks có tỷ lệ đầu tư TPDN lên đến 50% tổng tài sản, tăng 28-45% so với cuối năm ngoái.

>>>Thị phần môi giới của các CTCK năm 2023: Cuộc hoán đổi thứ hạng

Theo nhận định của VIS Rating, việc tăng đầu tư trái phiếu giúp các CTCK hỗ trợ nhu cầu thanh khoản cho các doanh nghiệp trong cùng hệ sinh thái. Tuy nhiên khi đầu tư với mức độ tập trung cao sẽ đối mặt với rủi ro chậm thanh toán và tăng tỷ lệ nợ phải thu, tăng trích lập dự phòng và giảm lợi nhuận của cả năm 2023.

Trong năm 2023, tỷ lệ chậm trả gốc/lãi trái phiếu toàn thị trường đạt đỉnh ở mức 15% vào tháng 10 sau đó giảm dần về mức 14,7% vào cuối tháng 12. Nhiều tổ chức phát hành đã đàm phán được với trái chủ để gia hạn trái phiếu sang năm 2024 hoặc 2025, cùng với phát hành mới bắt đầu hồi phục trở lại trong nửa cuối năm 2023. Tổng giá trị trái phiếu doanh nghiệp phát hành mới trong năm 2023 đạt 336 nghìn tỷ đồng, tăng 22% so với năm 2022. (VIS Rating)

Tại báo cáo vừa cập nhật về ngành chứng khoán, tính toán của nhóm chuyên gia cho ROAA của ngành sẽ cải thiện 50-70 điểm cơ bản so với năm trước, đạt mức 4,8%-5% trong năm 2024, nhờ tăng trưởng lợi nhuận đầu tư công cụ có thu nhập cố định và cho vay ký quỹ, đặc biệt là các CTCK quy mô lớn.

"Các công ty lớn thường đầu tư nhiều vào công cụ có thu nhập cố định và nhiều khả năng sẽ tăng cường hoạt động này khi tâm lý thị trường cải thiện. Nhờ nguồn vốn lớn và mạng lưới khách hàng rộng, các công ty lớn còn có nhiều lợi thế hơn trong việc mở rộng cho vay ký quỹ, đặc biệt khi hoạt động giao dịch chứng khoán gia tăng trong môi trường lãi suất thấp.

Ngoài ra, kế hoạch của cơ quan quản lý để nâng cấp cơ sở hạ tầng giao dịch và bỏ yêu cầu ký quỹ trước giao dịch cho các nhà đầu tư nước ngoài cũng sẽ giúp thu hút nhà đầu tư mới theo thời gian. Tuy nhiên, tăng trưởng lợi nhuận từ hoạt động môi giới của các CTCK sẽ bị hạn chế bởi sự cạnh tranh gay gắt về phí, đặc biệt đối với các CTCK nước ngoài do biên lợi nhuận thấp hơn", ông Phan Duy Hưng, CFA, MBA Giám đốc- Chuyên gia phân tích cao cấp, nhìn nhận.

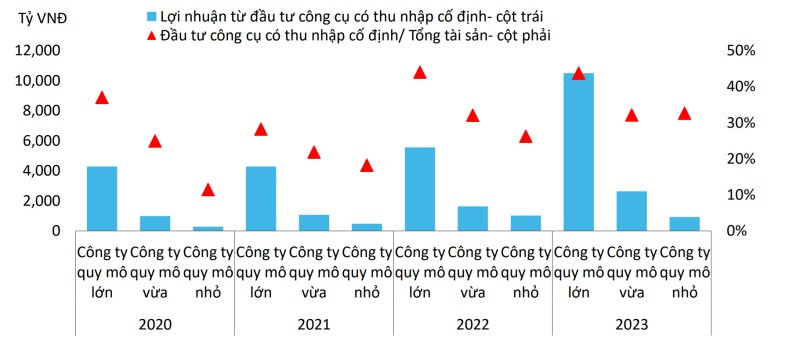

Công ty quy mô lớn sẽ được hưởng lợi nhiều nhất từ việc phục hồi lợi nhuận đầu tư nhờ gia tăng đầu tư công cụ có thu nhập cố định. (Nguồn: VIS Rating)

Nhấn mạnh về vấn đề chất lượng tài sản của các CTCK sẽ dần ổn định khi tốc độ trái phiếu doanh nghiệp chậm trả gốc/lãi phát sinh mới chậm lại. Tuy nhiên, nhóm chuyên gia giữ nguyên quan điểm về kỳ vọng rủi ro tài sản vẫn ở mức cao đối với một số công ty tập trung phân phối trái phiếu do việc gia tăng nắm giữ tài sản có rủi ro cao, bao gồm cổ phiếu chưa niêm yết và trái phiếu doanh nghiệp, khi tâm lý thị trường được cải thiện.

Những tài sản này thường tập trung vào một vài khách hàng lớn và khiến CTCK phải đối mặt với các rủi ro sự kiện, các chuyên gia đánh giá.

Ngoài ra, khi các công ty đẩy mạnh hoạt động phân phối trái phiếu, họ có thể cam kết mua lại theo yêu cầu từ các nhà đầu tư nhiều hơn. Rủi ro cho vay ký quỹ vẫn được quản lý tốt nhờ giá trị tài sản đảm bảo lớn và sự phục hồi của giá cổ phiếu. Đòn bẩy của ngành sẽ tăng lên để hỗ trợ việc mở rộng hoạt động cho vay ký quỹ và danh mục đầu tư, tuy nhiên rủi ro được giảm thiểu bằng các đợt tăng vốn gần đây. Các CTCK trong nước sẽ gia tăng các khoản vay nợ và huy động vốn mới để hỗ trợ tăng trưởng tài sản của họ. Nhìn chung, tỷ lệ đòn bẩy ngành chứng khoán Việt Nam thuộc mức thấp nhất trong khu vực Châu Á Thái Bình Dương (APAC).

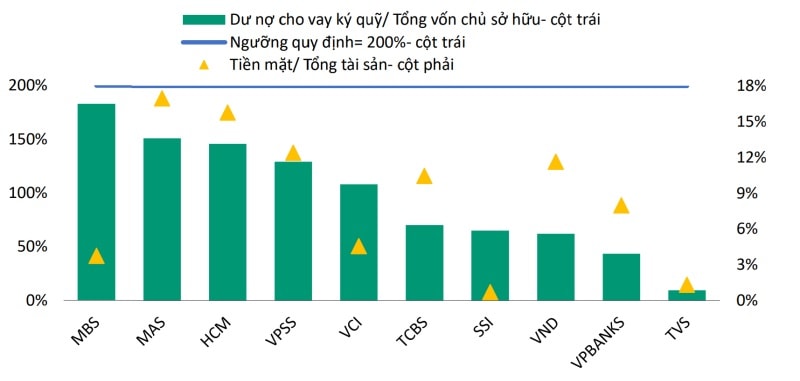

Công ty quy mô lớn có nguồn vốn lớn và mạng lưới khách hàng rộng để hỗ trợ việc mở rộng hoạt động cho vay ký quỹ. (Nguồn: VIS Rating)

Cũng tại báo cáo, các chuyên gia nhận định nguồn vốn và thanh khoản sẽ vẫn ổn định mặc dù các CTCK huy động thêm vốn ngắn hạn. Ủy ban Chứng khoán Nhà nước (UBCKNN) hiện đã cấm các CTCK huy động tiền từ khách hàng, vì vậy một số CTCK sẽ cần tìm kiếm nguồn vốn thị trường để hỗ trợ hoạt động kinh doanh, đặc biệt là các công ty không có mối liên kết chặt chẽ với ngân hàng. Các CTCK phân phối trái phiếu có nhiều cam kết mua lại trái phiếu sẽ dễ bị tổn thương hơn khi thanh khoản bị thắt chặt.

Ghi nhận từ thị trường cho thấy thực tế, nhiều CTCK lớn đã sẵn sàng các kế hoạch huy động vốn khá đa dạng.

Chẳng hạn ngay đầu 2024, Chứng khoán HSC đã có kế hoạch phát hành gần 300 triệu cổ phiếu mới, tăng vốn điều lệ lên hơn 7.500 tỷ.

Tài liệu ĐHĐCĐ 2024 của Chứng khoán Vietcap (VCI) mới công bố cũng cho biết, một số hoạt động kinh doanh của công ty chứng khoán như cho vay giao dịch ký quỹ, đầu tư... chịu hạn chế về quy định hạn mức dựa trên vốn chủ sở hữu của công ty, do đó để tiếp tục duy trì đà tăng trưởng và thị phần của Công ty, việc mở rộng vốn điều lệ là cần thiết để chuẩn bị cho các giai đoạn tăng trưởng tiếp theo của thị trường. Theo đó, Công ty sẽ phát hành theo thứ tự cổ phiếu ESOP, phát hành tăng vốn từ nguồn vốn chủ sở hữu và phát hành riêng lẻ cho đối tác chiến lược. Dự kiến sau khi phát hành xong, vốn điều lệ dự kiến 5.744,7 tỷ đồng.

Ngoài ra, công ty có kế hoạch chào bán 143,63 triệu cổ phiếu cho nhà đầu tư chuyên nghiệp/chiến lược. Nếu thành công, tổng số cổ phần lưu hành của VCI là 718,1 triệu cổ phiếu, vốn điều lệ là 7.181 tỷ đồng... Bên cạnh đó, trên thị trường VCI được biết là CTCK có uy tín và huy động hợp vốn quốc tế với chi phí rất tốt, tạo điều kiện cho công ty tăng bổ sung dòng tiền phục vụ các hoạt động kinh doanh, đầu tư, hỗ trợ nhà đầu tư...

Một báo cáo mới của VNDIRECT về ngành chứng khoán cũng nhấn mạnh, huy động vốn thành công là động lực then chốt để các CTCK tăng trưởng trong 2024. Theo đó, hoạt động cho vay ký quỹ, quản lý tài sản, tư vấn đầu tư đang "lên ngôi", đều cần sự hậu thuẫn của nguồn vốn. HSC và VCI chính là 2 trong nhóm các CTCK đang đi đầu thúc đẩy mô hình kinh doanh này.

Ở một góc độ khác, sự chuyển đổi của mô hình kinh doanh của các CTCK, sẽ vừa phát huy tính tập trung chuyên môn cao theo từng nghiệp vụ, vừa giảm thiểu rủi ro về chất lượng tài sản so với phụ thuộc vào câu chuyện phân phối trái phiếu - vốn được dự báo chưa thể sớm phục hồi về "hoàng kim" như giai đoạn trước đây. Tuy nhiên, một chuyên gia cho rằng đối với các CTCK trong hệ sinh thái, việc hỗ trợ phát hành, phân phối trái phiếu vẫn sẽ là tất yếu.

Có thể bạn quan tâm

Tách bạch nguồn tiền của CTCK và tiền gửi của khách hàng: Nhiều năm vẫn chưa chặt

16:00, 09/08/2023

Khách hàng tổ chức - Thị phần môi giới đang thuộc về CTCK nào?

05:00, 19/05/2023

Ngân hàng triển khai cơ cấu nợ: Lãnh đạo ngành và CTCK nói gì?

11:17, 28/04/2023