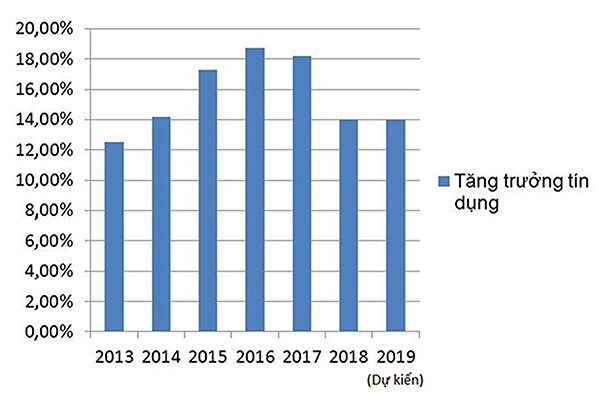

Việc tín dụng tăng trưởng thấp trong 2 tháng đầu năm nay cho thấy, mục tiêu tăng trưởng tín dụng cả năm 14% cũng không hề dễ đạt được, cho dù đây là mức tăng trưởng tín dụng thấp nhất trong 5 năm qua.

Phát biểu tại Hội thảo Kinh tế Việt Nam thường niên năm 2019 diễn ra mới đây, ông Phạm Thanh Hà, Vụ trưởng Vụ Chính sách tiền tệ của NHNN Việt Nam cho biết, tín dụng ước tăng khoảng 1% trong 2 tháng đầu năm nay. Mặc dù con số này có khả quan hơn so với mức 0,77% mà Bộ KH&ĐT công bố trước đó, song thua xa mức tăng 1,8% của cùng kỳ năm 2018.

Tăng trưởng tín dụng giai đoạn 2013- 2019

Tín dụng trầy trật tăng

Lãnh đạo nhiều ngân hàng phản ánh, mặc dù họ vẫn nỗ lực đẩy tín dụng tăng ngay từ những tháng đầu năm nay, nhưng tín dụng tăng bao nhiêu còn phụ thuộc vào khả năng hấp thụ của nền kinh tế. Theo đó, dù tín dụng tăng trưởng khá tích cực ngay trong tháng đầu năm, nhưng đã bị chững lại trong tháng 2 do tháng này chỉ có 28 ngày, lại trùng với tháng Tết Nguyên đán.

Có thể bạn quan tâm

11:01, 14/01/2019

14:20, 27/11/2018

05:30, 16/10/2018

11:00, 21/07/2018

Ông Phạm Thanh Hà cũng cho rằng, sở dĩ tăng trưởng tín dụng được định hướng ở mức thấp như vậy là bởi nếu đặt mục tiêu tăng trưởng tín dụng cao sẽ làm tăng áp lực huy động vốn đầu vào, từ đó ảnh hưởng tới mặt bằng lãi suất. Bên cạnh đó, tín dụng toàn nền kinh tế cũng đã đạt ở quy mô khá lớn nên đã tới lúc cần “tiết kiệm” tăng trưởng tín dụng để bảo đảm ổn định quy mô tài sản, nâng cao chất lượng các khoản vay.

Một vị chuyên gia ngân hàng ước tính, đến cuối năm 2018 dư nợ tín dụng đối với nền kinh tế vào khoảng 7,22 triệu tỷ đồng, tức tăng thêm khoảng 900 nghìn tỷ đồng so với cuối năm 2017. “Tín dụng 2 tháng đầu năm tăng 1% có nghĩa đã có thêm hơn 72.000 tỷ đồng tín dụng được bơm thêm vào nền kinh tế”, vị chuyên gia này nói.

Tuy nhiên, việc tín dụng tăng trưởng thấp một phần cũng bởi lượng doanh nghiệp giải thể, ngừng hoạt động tăng mạnh. Theo số liệu thống kê, có hơn 30.000 doanh nghiệp giải thể, ngừng hoạt động trong 2 tháng đầu năm nay, gấp 2 lần số doanh nghiệp đăng ký thành lập mới. Trên thực tế, doanh nghiệp đăng ký thành lập mới chỉ trên giấy, chứ chưa đi vào hoạt động, trong khi những doanh nghiệp giải thể, ngừng hoạt động sẽ khiến cầu tín dụng giảm.

Doanh nghiệp cần đa dạng kênh vốn

Theo các chuyên gia kinh tế, ưu tiên hàng đầu của các ngân hàng trong năm nay là tăng vốn để đáp ứng chuẩn Basel II, chứ không phải là tăng trưởng tín dụng.

Quả vậy, theo Thông tư 41/2016/TT-NHNN, bên cạnh rủi ro tín dụng, kể từ 1/1/2020, các ngân hàng còn phải đảm bảo đủ vốn để bao phủ rủi ro hoạt động và rủi ro thị trường. Theo tính toán của BVSC, do việc áp dụng Basel II, nhu cầu vốn ước tính để đáp ứng được mức tăng trưởng tín dụng 14 - 15%/năm ở các ngân hàng niêm yết là khoảng 237.000 tỷ đồng trong năm 2018 - 2019.

Đó chính là lý do dẫn tới làn sóng tăng vốn của các nhà băng trong năm 2018 và dự báo là sẽ tiếp tục trong năm nay. Tuy nhiên, không loại trừ sẽ có trường hợp không tăng được vốn và với những nhà băng này, giải pháp khả thi nhất để đáp ứng chuẩn Basel II là phải thu hẹp quy mô tài sản.

Một ví dụ điển hình là VietinBank khi ngân hàng này đã phải giảm bớt quy mô tín dụng trong quý 4/2018 do hệ số an toàn vốn tối thiểu đã rơi xuống sát ngưỡng tối thiểu. Dự báo lộ trình tăng vốn của mình khó có thể hoàn thành trong một sớm một chiều nên Vietinbank chỉ đặt ra một mục tiêu tăng trưởng tín dụng rất khiêm tốn trong năm 2019 là 8-9%...

TS. Cấn Văn Lực, chuyên gia tài chính - ngân hàng cho rằng, các ngân hàng chỉ nên đẩy mạnh tín dụng nếu kiểm soát tốt rủi ro, có như vậy mới đảm bảo tăng trưởng bền vững. Thậm chí theo TS. Nguyễn Xuân Thành, Trường đại học Fullbright, để ổn định vĩ mô, tăng trưởng tín dụng trong các năm tới cần phải thấp hơn, chỉ từ 11-12%/năm.

Lẽ đương nhiên khi tín dụng tăng thấp, có không ít doanh nghiệp lo ngại việc tiếp cận tín dụng sẽ khó khăn hơn. Thế nhưng theo các chuyên gia ngân hàng, doanh nghiệp không nên quá lo ngại. Thứ nhất, bởi hiện tăng trưởng kinh tế nói chung, hoạt động của doanh nghiệp nói riêng đã không còn phụ thuộc nhiều vào tín dụng như trước đây khi hiện đang có khá nhiều các kênh vốn khác như: phát hành cổ phiếu và trái phiếu, các quỹ đầu tư… Bằng chứng là tín dụng năm 2018 chỉ tăng 14%, song GDP vẫn tăng tới 7,08%, cao nhất trong 11 năm.

Thứ hai, mặc dù tín dụng chỉ tăng 14%, nhưng là trên một nền dư nợ tín dụng 7,22 triệu tỷ đồng, cao hơn nhiều so với với mức tăng 14% trên nền dư nợ tín dụng 6,33 triệu tỷ đồng của năm 2018.