Các ngân hàng thương mại dự kiến sẽ ưu tiên nới lỏng tín dụng cho khách hàng doanh nghiệp trong nửa cuối năm 2025.

Sẵn sàng đáp ứng vốn cho nền kinh tế, trong 6 tháng đầu năm 2025, các TCTD cho biết tiếp tục đáp ứng nhu cầu vay vốn tổng thể của khách hàng ở mức cao (từ 75- 100%). Tỷ lệ này ở nhóm 16 ngân hàng thương mại (NHTM) trọng yếu tiếp tục là 100%. Các nhân tố chủ yếu khiến một vài TCTD chỉ đáp ứng dưới 75% nhu cầu vay vốn của khách hàng trong 6 tháng đầu năm 2025 được các TCTD nhận định là “Khẩu vị rủi ro của đơn vị”; “Giới hạn tỷ lệ cho vay/ huy động vốn” và “Triển vọng kinh tế”, theo thông tin kết quả khảo sát được Vụ Dự báo Thống kê - Ổn định Tiền tệ Tài chính, Ngân hàng Nhà nước, công bố.

100% tổ chức tín dụng (TCTD) tham gia khảo sát đã có kết quả trả lời với các dự định và dự báo về xu hướng tín dụng, lãi suất, rủi ro tín dụng... nửa cuối năm.

Theo đó, để tạo điều kiện cho doanh nghiệp và người dân tiếp cận vốn tín dụng, trong 6 tháng đầu năm 2025, phần lớn các TCTD tiếp tục giữ ổn định tiêu chuẩn tín dụng so với 6 tháng cuối năm 2024. Riêng nhóm NHTM trọng yếu, bên cạnh 81,3% TCTD cho biết đã giữ nguyên tiêu chuẩn tín dụng, 18,7% TCTD còn lại cho biết “nới lỏng” hơn tiêu chuẩn tín dụng đối với tất cả các nhóm khách hàng.

Trong 6 tháng cuối năm và cả năm 2025, các TCTD dự kiến giữ nguyên “không đổi” hoặc “nới lỏng” nhẹ tiêu chuẩn tín dụng tổng thể của đơn vị mình, trong đó, ưu tiên “nới lỏng” tiêu chuẩn tín dụng đối với nhóm khách hàng doanh nghiệp. Xu hướng “nới lỏng nhẹ” tiêu chuẩn tín dụng dự kiến áp dụng đối với hầu hết các lĩnh vực, ngành nghề ưu tiên gồm “Tín dụng xanh”, “Cho vay đầu tư ứng dụng công nghệ cao”, “Cho vay phát triển nông, lâm, thủy sản”, “Đầu tư công nghiệp hỗ trợ”, “Đầu tư công nghiệp chế biến chế tạo” và “Cho vay tiêu dùng”; “thuê, mua, xây dựng, sửa chữa nhà ở”.

Theo các TCTD, căn cứ chủ yếu của việc “nới lỏng” nhẹ tiêu chuẩn tín dụng trong 6 tháng đầu năm 2025 và dự kiến trong 6 tháng cuối năm 2025 là dựa trên cơ sở đánh giá “Triển vọng kinh tế vĩ mô khả quan” và tác động tích cực của “Chính sách định hướng/quản lý phát triển các ngành kinh tế của Chính phủ” và “Chính sách định hướng/quản lý tín dụng của Chính phủ/NHNN”, trong khi yếu tố khiến một số TCTD lựa chọn “thắt chặt” tiêu chuẩn tín dụng trong cùng kỳ là “Mức độ rủi ro của thị trường” tăng lên, bao gồm: “Rủi ro từ phía khách hàng” và “Rủi ro ngành nghề”.

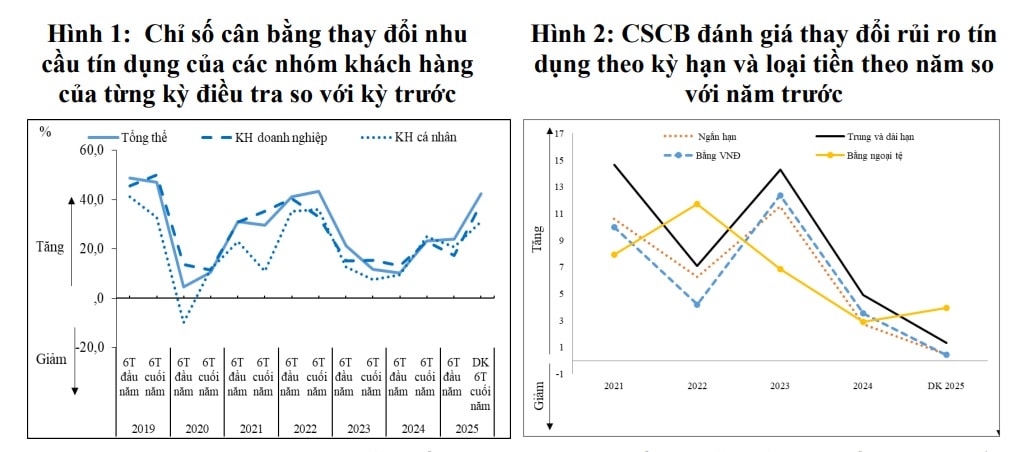

Theo đánh giá của các TCTD, nhu cầu tín dụng tổng thể của khách hàng tiếp tục cải thiện trong 6 tháng đầu năm 2025 nhưng vẫn thấp hơn nhiều so với mức kỳ vọng ghi nhận tại kỳ điều tra trước. Trong 6 tháng cuối năm 2025, các TCTD kỳ vọng nhu cầu tín dụng tổng thể của khách hàng được cải thiện tốt hơn 6 tháng đầu năm 2025, tập trung ở nhóm “khách hàng doanh nghiệp” và nhu cầu vay của lĩnh vực “đầu tư công nghiệp chế biến, chế tạo” và “kinh doanh xuất nhập khẩu”.

Tính chung cả năm 2025, tỷ lệ TCTD tại kỳ điều tra này kỳ vọng nhu cầu tín dụng tổng thể của khách hàng “tăng” so với năm 2024, đạt 77,5% (thấp hơn tỷ lệ kỳ vọng 88% của kỳ điều tra trước). So với kỳ điều tra tháng 12/2024, các TCTD đã thu hẹp kỳ vọng về mức độ “tăng” nhu cầu tín dụng trong năm 2025 của tất cả các lĩnh vực khảo sát.

Trong 6 lĩnh vực chính khảo sát, nhu cầu “vay thương mại và dịch vụ” có tỷ lệ TCTD dự báo nhu cầu vay vốn “tăng” cao nhất; tiếp đến “vay phát triển công nghiệp và xây dựng”, “tín dụng xanh”, “vay phục vụ đời sống và tiêu dùng”, “cho vay phát triển nông, lâm, thủy sản”, “đầu tư ứng dụng công nghệ cao”. Đồng thời, trong năm 2025, nhiều TCTD dự báo nhu cầu vay vốn của khách hàng doanh nghiệp tăng hơn so với khách hàng cá nhân; nhu cầu tín dụng của các khoản vay ngắn hạn được dự báo “tăng” cao hơn so với khoản vay trung và dài hạn; nhu cầu vay vốn VNĐ tiếp tục được dự báo “tăng” cao hơn nhu cầu vay vốn ngoại tệ.

Tương tự năm 2024, “diễn biến tăng trưởng kinh tế”; “diễn biễn lãi suất”; “thay đổi lãi suất cho vay của TCTD”; “thay đổi nhu cầu đầu tư vào sản xuất kinh doanh” là những nhân tố được nhiều TCTD dự báo ảnh hưởng tích cực đến sự gia tăng nhu cầu tín dụng của nhóm “khách hàng doanh nghiệp” trong 6 tháng cuối năm và cả năm 2025. Bên cạnh các nhân tố trên, nhân tố “cải tiến sản phẩm cho vay của TCTD” được dự báo tác động nhiều đến sự gia tăng nhu cầu vay vốn của nhóm “khách hàng cá nhân” trong 6 tháng cuối năm và cảnăm 2025.

“Xây dựng”;“Công nghiệp chế biến, chế tạo”; “Bán buôn và bán lẻ”; “Sản xuất thức ăn và đồ uống” là 04 lĩnh vực kinh tế được nhiều TCTD lựa chọn là động lực tăng trưởng tín dụng nhất trong năm 2025 và dự kiến cho cả năm 2026.

Theo kết quả điều tra, rủi ro tín dụng của các khoản vay được nhận định “giảm nhẹ” trong 6 tháng đầu năm 2025 và quan ngại có thể tăng rất nhẹ trở lại trong 6 tháng cuối năm 2025, tuy nhiên mức tăng không đáng kể, thấp hơn nhiều so với mức tăng của năm 2023 và năm 2024. Các TCTD dự báo mặt bằng rủi ro tín dụng tổng thể tính đến cuối năm 2025 sẽ không thay đổi so với cuối năm 2024. Trong 6 tháng đầu năm 2025 và cả năm 2025, rủi ro tín dụng của hầu hết các lĩnh vực đều được nhận định có “cải thiện”, tuy nhiên, lĩnh vực “Đầu tư kinh doanh bất động sản” và “Đầu tư kinh doanh chứng khoán” là hai lĩnh vực được đánh giá là có rủi ro “tăng” cao nhất. Dự báo cho năm 2026, các TCTD kỳ vọng mặt bằng rủi ro sẽ “cải thiện” so với năm 2025. Tuy nhiên các TCTD quan ngại nguy cơ rủi ro có thể tăng nhẹ ở 5/16 lĩnh vực được khảo sát bao gồm “Đầu tư kinh doanh bất động sản”, “Kinh doanh xuất nhập khẩu”, “Đầu tư kinh doanh chứng khoán”, “Kinh doanh tài chính, ngân hàng và bảo hiểm” và “Vay qua thẻ tín dụng”, trong đó 02 lĩnh vực được đánh giá tiềm ẩn rủi ro cao nhất là “Đầu tư kinh doanh bất động sản” và “Kinh doanh xuất nhập khẩu”.

Trái ngược với xu hướng thắt chặt nhẹ trong 6 tháng cuối năm 2024, trong 6 tháng đầu năm 2025, các TCTD cho biết đã nới lỏng các điều kiện và điều khoản cho vay tổng thể đối với cả “khách hàng doanh nghiệp” và “khách hàng cá nhân”; “các khoản vay sản xuất kinh doanh”; “các khoản vay phục vụ đời sống (vay tiêu dùng)” và dự kiến tiếp tục xu hướng này trong 6 tháng cuối năm 2025.

Nhìn lại nửa đầu năm 2025, ngành ngân hàng đã ghi nhận tăng trưởng tín dụng trên cơ sở mặt bằng lãi suất thấp. Trong 6 tháng đầu năm 2025, tăng trưởng tín dụng của Việt Nam đạt 9,9%, tương đương với hơn 17,2 triệu tỷ đồng. Đây là mức tăng trưởng cao nhất trong nhiều năm trở lại đây và cao hơn nhiều so với cùng kỳ năm 2024. Kết quả này minh chứng cho khả năng hấp thụ vốn của nền kinh tế đang phục hồi tốt, theo nhận định của các chuyên gia.

Thống đốc Ngân hàng Nhà ngân hàng Nguyễn Thị Hồng cho biết, trong 6 tháng còn lại của năm 2025, NHNN sẽ tiếp tục theo dõi sát diễn biến tình hình kinh tế quốc tế và trong nước để điều hành chính sách tiền tệ một cách chủ động, linh hoạt, hiệu quả; điều hành lãi suất và tỷ giá phù hợp với cân đối vĩ mô, diễn biến lạm phát và mục tiêu chính sách tiền tệ. NHNN cũng sẽ chỉ đạo các TCTD tiếp tục tiết giảm chi phí, giữ ổn định mặt bằng lãi suất huy động, phấn đấu giảm thêm lãi suất cho vay nhằm tạo dư địa hỗ trợ sản xuất, kinh doanh.

Cùng với đó, NHNN sẽ tiếp tục triển khai các giải pháp điều hành tín dụng phù hợp với tình hình kinh tế vĩ mô, diễn biến lạm phát và khả năng hấp thụ vốn của nền kinh tế, góp phần thúc đẩy tăng trưởng kinh tế trong năm 2025.