Để mở rộng tín dụng, tăng dư nợ cho vay doanh nghiệp và người dân trong mục tiêu hỗ trợ tăng trưởng GDP từ 8%, các ngân hàng phải tăng năng lực vốn.

Trong mùa Đại hội đồng cổ đông năm nay, nhiều ngân hàng lên kế hoạch tăng vốn mạnh mẽ, từ đà tăng vốn đã thực hiện ở năm 2024. Việc ngân hàng quyết liệt đua tăng vốn không chỉ hướng về quy mô và năng lực cạnh tranh trong giai đoạn mới, mà còn đến từ các nhân tố chính sách và nội tại.

Theo Dự thảo Thông tư quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại (NHTM), chi nhánh ngân hàng nước ngoài được NHNN lấy ý kiến rộng rãi từ tháng 11/2024, phương án nâng hệ số an toàn vốn (CAR) tối thiểu với các NHTM có lộ trình để đạt mức 10,5% vào năm 2033. CAR tối thiểu đang áp dụng hiện tại là 8% hoặc cao hơn theo quy định của Thống đốc NHNN trong từng thời kỳ.

Mặc dù mốc nâng dần CAR còn xa nhưng ngay từ bây giờ, các ngân hàng đã phải tính toán để có thể bảo toàn vốn đáp ứng được hoạt động mở rộng tín dụng của các ngân hàng, đặc biệt trong giai đoạn nền kinh tế cần sự thúc đẩy tín dụng hỗ trợ tăng trưởng GDP cao.

Cùng với đó, về Nghị quyết thành lập và hoạt động của trung tâm tài chính (TTTC) tại Việt Nam, Bộ Kế hoạch và Đầu tư (nay đã sáp nhập vào Bộ Tài chính) đề xuất hình thành mô hình ngân hàng số từ các NHTM là thành viên TTTC. Quá trình triển khai sẽ bắt đầu từ ngày 01/01/2026. Lộ trình áp dụng chuẩn mực thông lệ quốc tế về ngân hàng (Basel III) tại TTTC cũng sẽ được bắt đầu triển khai trong cùng thời điểm.

NHNN đã có quan điểm cho rằng lộ trình áp dụng này là không có cơ sở. Dù lộ trình có thể được lùi xa hơn hoặc là điều kiện theo đối tượng, nhưng xu hướng cho thấy các NHTM không thể không tập trung nâng cao vốn - thuộc 2 trên 3 trụ cột của Basel III.

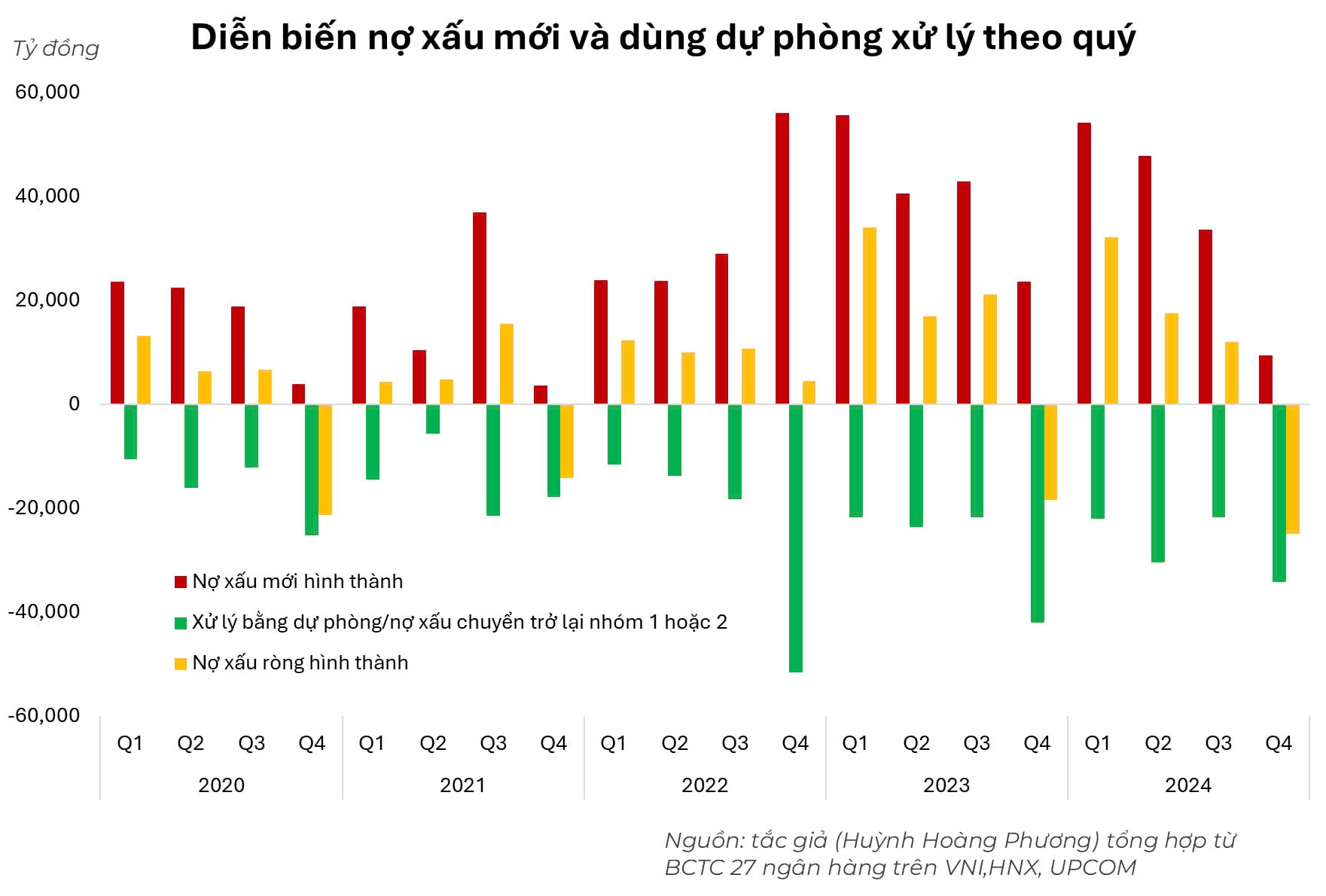

NHNN cho biết nợ xấu nội bảng của các NHTM tính đến ngày 31/12/2024 ở mức hơn 733.904 tỷ đồng, tăng 3,4% so với cuối năm 2023 và có thể tăng hơn trong năm 2025.

Nhiều NHTM có số dư nợ xấu cao như BIDV, VietinBank, MB, BacABank, SaigonBank, ACB, LPB, NAB, NCB… đòi hỏi phải tăng cường quản lý rủi ro, tăng trích lập dự phòng. Việc tăng vốn giúp nâng hệ số CAR, đồng nghĩa nguồn vốn dày hơn sẽ giúp các ngân hàng hấp thụ các khoản lỗ do nợ xấu gây ra mà không ảnh hưởng hoạt động kinh doanh. Đây cũng là điều kiện tiên quyết nhằm duy trì sự ổn định của hệ thống ngân hàng, giúp “chống sốc” trong bối cảnh kinh tế vĩ mô và tài chính toàn cầu vẫn biến động khó lường như hiện nay.

Đối với việc áp dụng chuẩn mực Basel II và Basel III, Việt Nam đã có hơn 20 NHTM áp dụng Basel II, nhưng chỉ có 10 NHTM hoàn tất việc triển khai cả 3 trụ cột. Một số ngân hàng công bố đã triển khai dự án tính vốn Basel III dựa trên phương pháp xếp hạng nội bộ cơ bản và nâng cao như TPBank; hay LPBank, ACB cũng đã công bố hoàn thành chuẩn mực quản trị rủi ro theo Basel III. Nam A Bank, SeABank, VIB, HDBank cũng đang triển khai và áp dụng các yêu cầu về quản trị rủi ro của tiêu chuẩn Basel III. “Điều này cho thấy số lượng các ngân hàng Việt Nam triển khai áp dụng Basel III còn khá hạn chế và mức độ áp dụng còn giới hạn trong một khuôn khổ nhất định”, PGS,TS Lê Hoàng Anh (Đại học Ngân hàng TPHCM) nhận định.

Basel III yêu cầu các ngân hàng nắm giữ lượng vốn cao hơn và với chất lượng cao hơn nhằm bù đắp những thiệt hại không mong muốn. Với những yêu cầu như vậy, năm 2025, đa dạng các hình thức tăng vốn đã và đang được các ngân hàng lên kế hoạch. Các NHTM không chỉ đang “theo dòng xu hướng” nhằm đảm bảo các chuẩn mực theo thông lệ quốc tế, mà còn sẵn sàng cho chính mình cơ hội khi có đủ điều kiện và mong muốn tham gia vào TTTC tại TP HCM và Đà Nẵng.

Theo chuyên gia Đại học Ngân hàng khuyến nghị, Chính phủ, NHNN và các NHTM cần học hỏi kinh nghiệm của các quốc gia khác trong việc tăng cường năng lực vốn và tính minh bạch thông tin trên thị trường. Trong đó, không chỉ các ngân hàng tăng vốn tự có hay phát cổ phiếu, mà còn cần khuyến khích phát hành trái phiếu quốc tế; yêu cầu minh bạch hóa thông tin tài chính, công bố các chỉ số về vốn và thanh khoản nhằm tạo niềm tin cho các nhà đầu tư, đối tác trong và ngoài nước; tăng cường hợp tác với các tổ chức quốc tế như IMF, WB để nhận được hỗ trợ kỹ thuật, tài chính và chia sẻ kinh nghiệm từ các quốc gia khác. Còn trong ngắn hạn, dù NHNN đã giao room tín dụng cả năm từ cuối năm 2024, nhưng “sức khỏe” tài chính các ngân hàng trên thang điểm xếp hạng vẫn sẽ quyết định khả năng điều chuyển, nới thêm room trong năm nay. Theo đó, vốn sẽ là điều kiện để các ngân hàng có thêm dư địa hiện thực hóa các mục tiêu lợi nhuận.

.jpg "Ngân hàng sẽ tăng phát hành trái phiếu, đảm bảo chỉ tiêu an toàn vốn")