Yêu cầu mở rộng tín dụng và là xu hướng không thể khác trong khi phải kiểm soát mặt bằng lãi suất khiến các ngân hàng sẽ phải tăng phát hành trái phiếu bổ sung vốn cấp 2…

Hầu hết các lô trái phiếu sơ cấp phát hành ra thị trường những tháng đầu năm đến từ các tổ chức tín dụng (TCTD).

Cụ thể, trong 2 tháng đầu năm 2025, thị trường trái phiếu doanh nghiêp (TPDN) ghi nhận tổng giá trị phát hành chỉ đạt 5,5 nghìn tỷ với 4 đợt phát hành, giảm 44,1% so với cùng kỳ trước đó.

.jpg)

Hầu hết các lô TPDN mới được phát hành đến từ các TCTD nhằm bổ sung vốn cấp 2, chiếm 94,6% tổng giá trị phát hành. Các TCTD đã phát hành TPDN trong tháng 1 và tháng 2 gồm có:

NHTMCP Bản Việt (BVBank), phát hành trị giá 1.254 tỷ đồng, loại hình trái phiếu ra công chúng với lãi suất từ 8,2%/năm, kỳ hạn 6 năm;

NHTMCP Công Thương Việt Nam (VietinBank), phát hành 3.000 tỷ đồng, loại hình trái phiếu ra công chúng, lãi suất bằng bình quân lãi suất tiết kiệm 12 tháng của 4 NHTM lớn +1,05%/ năm, kỳ hạn 8 năm; VietinBank cũng phát hành 1.000 tỷ đồng trái phiếu ra công chúng, lãi suất bằng bình quân lãi suất tiết kiệm 12 tháng của 4 ngân hàng +1,15%%/ năm, kỳ hạn 10 năm;

NHTMCP Sài Gòn - Hà Nội (SHB) phát hành trái phiếu ra công chúng huy động 2.751 tỷ đồng, lãi suất bằng bình quân lãi suất tiết kiệm 12 tháng của 4 NH +3%/năm, kỳ hạn 7 năm.

Trong nhóm tài chính, Chứng khoán DNSE và VPS cũng phát hành 2 lô trái phiếu, giá trị lần lượt 300 và 5000 tỷ đồng, kỳ hạn 2 năm.

Đáng chú ý, cập nhật các đợt phát hành TPDN trong tháng 3, từ phía các TCTD có sự tham gia của NH TMCP Lộc Phát (LPBank) với 2 lô trái phiếu trị giá 2.900 tỷ và 100 tỷ đồng, loại hình trái phiếu ra công chúng, lãi suất lần lượt tính bằng bình quân lãi suất tiết kiệm 12 tháng của 4 NH lớn +2,9%/ năm và 3,2% năm, kỳ hạn 7 năm và 10 năm.

Ngoài ra, có NH TMCP Quân Đội (MB) huy động 2.199 tỷ đồng, loại trái phiếu phát hành ra công chúng, lãi suất bằng bình quân lãi suất tiết kiệm 12 tháng của 4 NH lớn +1,5% / năm, kỳ hạn 6 năm;

Nhóm dịch vụ tài chính tính đến đầu 20/3, còn ghi nhận sự tham gia phát hành của Chứng khoán Rồng Việt (VDSC), huy động 500 tỷ đồng, loại hình trái phiếu riêng lẻ, lãi suất 8,2%/năm, kỳ hạn 1 năm…

Qua bức tranh phát hành TPDN các tháng đầu năm, với sự khởi động tích cực ở thị trường sơ cấp của nhóm ngân hàng, đặt trong bối cảnh hiện nay, chuyên gia FiinRatings dự báo rằng các ngân hàng sẽ tiếp tục đẩy mạnh phát hành trái phiếu trong năm 2025. Mục đích phát hành sẽ nhằm đáp ứng nhu cầu vốn cho tăng trưởng tín dụng và do yêu cầu giảm lãi suất tiết kiệm sẽ làm cho gia tăng khoảng cách giữa tăng trưởng tín dụng và tăng trưởng huy động tiền gửi.

FiinRatings lý giải mặt khác, giai đoạn đầu năm thiếu sự tham gia của nhóm doanh nghiệp phi tài chính. Theo chuyên gia, trong thời gian tới, dự thảo sửa đổi Nghị định 155 đưa ra quy định khắt khe hơn về hệ số nợ đối với DN phát hành có thể khiến hoạt động phát hành ra công chúng phần nào chịu tác động.

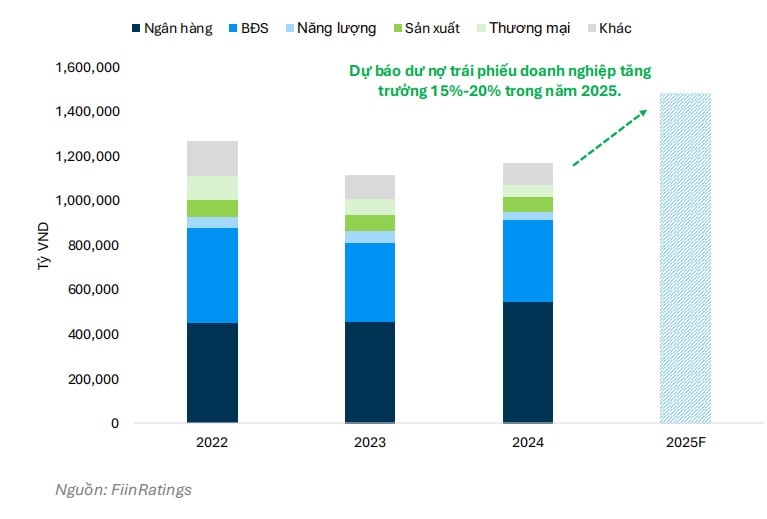

Trong tổng quan chung của thị trường, các chuyên gia dự báo giá trị dư nợ của thị trường TPDN sẽ tăng 15-20% cho năm 2025.

Khối Ngân hàng thương mại sẽ tiếp tục phải đẩy mạnh phát hành tăng vốn cấp 2, như hiện tượng đã nêu, là TPDN nhằm đáp ứng yêu cầu tăng trưởng tín dụng như định hướng của Chính phủ trong khi mặt bằng lãi suất huy động được kiểm soát để không tăng. Điều này sẽ tạo áp lực lên việc đáp ứng các chỉ tiêu an toàn vốn hiện tại như quy định về LDR và sử dụng vốn ngắn hạn cho vay dài hạn. Nhiều ngân hàng có kế hoạch tăng vốn cấp 1 (vốn cổ phần) nhưng đòi hỏi thời gian dài và phụ thuộc vào bối cảnh của TTCK để có thể thực hiện và hoàn tất.

Yếu tố từ Quy định mới về phát hành trái phiếu riêng lẻ và chào bán đại chúng được sớm kỳ vọng sẽ đi vào áp dụng trong nửa cuối 2025 làm cơ sở cho việc nâng cao chất lượng hàng hóa trái phiếu và thu hút nhà đầu tư tham gia kênh đầu tư này trong bối cảnh lãi suất tiết kiệm được duy trì thấp.

Bên cạnh đó, nhu cầu và áp lực tái tài trợ, tái cấu trúc vốn tăng cao từ các ngành có mức độ thâm dụng vốn lớn như bất động sản, năng lượng, xây dựng và vật liệu... trong các quý tới.

FinnRatings cho rằng các ngân hàng vẫn là người mua chính đối với trái phiếu doanh nghiệp. Việc có chỉ tiêu tăng trưởng tín dụng cao sẽ làm cơ sở để các NHTM gia tăng tỷ trọng đầu tư hoặc cấu trúc tín dụng dưới hình thức TPDN. Mở rộng ra, đây có thể được nhìn nhận là cơ hội để các doanh nghiệp, đặc biệt nhóm doanh nghiệp thuộc hệ sinh thái bất động sản - ngân hàng, có thể được tái cấu trúc nguồn vốn.

Mặt khác, có sự tham gia của các định chế tài chính trung gian như bảo lãnh thanh toán vào các lô trái phiếu hạ tầng.

Theo công bố thông tin của các tổ chức, một số đợt phát hành TPDN đáng chú ý thời gian sẽ là:

NHTMCP Phát triển thành phố Hồ Chí Minh (HDBank) thông qua phương án phát hành trái phiếu ra công chúng trong quý I và II năm 2025 với tổng giá trị tối đa 10.000 tỷ đồng. Đây là trái phiếu không chuyển đổi, không kèm chứng quyền, không có TSĐB và mệnh giá 100 nghìn đồng/trái phiếu. Trái phiếu có kỳ hạn từ 7-8 năm và lãi suất thả nổi.

NHTMCP Công Thương Việt Nam (CTG) thông qua phương án phát hành trái phiếu ra công chúng đợt 2 trong quý I và II năm 2025 với tổng giá trị tối đa 4 nghìn tỷ đồng. Đây là trái phiếu không chuyển đổi, không kèm chứng quyền, không có TSĐB và mệnh giá 100 nghìn đồng/trái phiếu. Trái phiếu có kỳ hạn từ 8-10 năm và lãi suất thả nổi.

NHTMCP Á Châu (ACB) thông qua phương án phát hành trái phiếu riêng lẻ được chia làm 10 đợt trong năm 2025 với tổng giá trị tối đa 20 nghìn tỷ đồng. Đây là trái phiếu không chuyển đổi, không kèm chứng quyền, không có TSĐB và mệnh giá dự kiến 100 triệu đồng/trái phiếu. Trái phiếu có kỳ hạn tối đa 5 năm, lãi suất kết hợp giữa cố định và thả nổi.

Ngoài ra, LPBank vẫn sẽ còn các lô trái phiếu phát hành dự kiến trong tháng 3. Một số doanh nghiệp khác cũng sẽ dự kiến có các đợt phát hành TPDN thời gian tới như:

CTCP Thành Thành Công - Biên Hòa (SBT) thông qua phương án phát hành trái phiếu ra công chúng trong năm 2025 với tổng giá trị tối đa gần 500 tỷ đồng. Đây là trái phiếu chuyển đổi, không kèm chứng quyền, không có TSĐB và mệnh giá 100 nghìn đồng/trái phiếu. Trái phiếu có kỳ hạn 1 năm và với mức lãi suất 9,5%/năm.

CTCP Chứng khoán VNDIRECT (VND) thông qua phương án phát hành trái phiếu riêng lẻ được chia làm 2 đợt trong năm 2025 với tổng giá trị tối đa 2 nghìn tỷ đồng. Đây là trái phiếu không chuyển đổi, không kèm chứng quyền, không có TSĐB và mệnh giá 100 nghìn đồng/trái phiếu. Trái phiếu có kỳ hạn tối đa 3 năm với lãi suất kỳ đầu 8,3%/năm...

Cùng với đó, BVBank, Chứng khoán TCBS, Đầu tư và Du lịch Vạn Hương, Du lịch Vietravel... cũng đã có các kế hoạch phát hành trái phiếu, huy động vốn cụ thể.

Theo các chuyên gia, thị trường phát hành TPDN sơ cấp thời gian tới sẽ còn ghi nhận nhiều kế hoạch sử dụng công cụ nợ được thông qua khi kỳ ĐHĐCĐ thường niên diễn ra, và các doanh nghiệp sẽ có nhiều phương án huy động, mục đích sử dụng tổng thể, quy mô lớn, được cổ đông thông qua.