Chuyên gia dự báo nhu cầu tín dụng phục hồi mạnh mẽ hơn trong nửa cuối năm 2023. Về cơ hội đầu tư trong ngắn hạn, một số ngân hàng như STB, BID và HDB có câu chuyện riêng đáng để xem xét.

>> Đầu tư dài hạn cổ phiếu ngân hàng: Chọn TCB, VCB và MBB, vì sao?

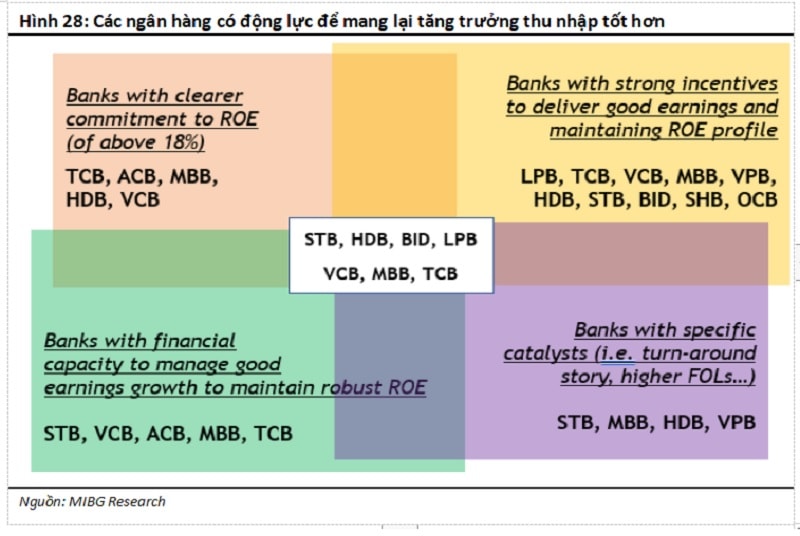

Theo ông Quản Trọng Thành - Giám đốc Nghiên cứu CTCK Maybank Việt Nam (MSVN) - kinh nghiệm của 2019-2022 cho thấy, Mua và Nắm giữ các ngân hàng có chất lượng (có khả năng mang lại khoảng 18-20% ROE) ở mức định giá thấp sẽ đem lại thành quả xứng đáng. MIBG và Bloomberg ước tính một số ngân hàng có thể duy trì ROE trên 20%, bao gồm: VCB, MBB, ACB, HDB, STB và VIB.

Trong đó, nếu như đầu tư dài hạn để hướng đến thị trường nâng hạng (trên 3 năm), ông Quản Trọng Thành khuyến nghị nhà đầu tư xem xét TCB, VCB và MBB, thì đối với chiến lược ngắn hạn (3-12 tháng) và chiến lược giao dịch tích cực, các nhà phân tích của MSVN cũng nêu bật các cổ phiếu ngân hàng hàng đầu của Việt Nam và chất xúc tác/câu chuyện. Đó là các cổ phiếu STB (Sacombank), BID (BIDV) và HDB (HDBank).

Cơ sở chất xúc tác/ câu chuyện cho lựa chọn các cổ phiếu ngân hàng này như sau:

Cùng với ACB, STB từng là ngân hàng đứng đầu trong số các ngân hàng tư nhân tại Việt Nam xét về quy mô, thị phần và thế mạnh trong mảng cá nhân và SME.

Việc sáp nhập Ngân hàng Phương Nam vào năm 2015 đã tạo ra một cuộc khủng hoảng lãnh đạo và nợ xấu lớn (tương đương gần 30% tổng dư nợ hợp nhất). Song STB đã tiến hành dọn dẹp tài sản tồn đọng trong 5 năm qua và dự kiến hoàn thành việc này vào giữa năm 2023.

Sau dọn dẹp vấn đề quá khứ, hiện nền tảng ngân hàng của STB (nhân viên, tệp khách hàng…) vẫn vững mạnh.

Sacombank cũng có mạng lưới chi nhánh lớn nhất trong số các ngân hàng tư nhân và top 4 về cả dư nợ tín dụng trong số các ngân hàng tư nhân niêm yết và khả năng tạo thu nhập từ phí.

Chất xúc tác, "câu chuyện riêng" đáng lưu ý của Sacombank là tiến độ xử lý nợ xấu (khoảng 87% nợ tồn đọng đã được xử lý) tạo kỳ vọng lớn cho nhà đầu tư cá nhân trong nước về một câu chuyện xoay chuyển mạnh mẽ như trường hợp của ACB năm 2017.

Bên cạnh đó, Ban lãnh đạo đặt mục tiêu tăng trưởng lợi nhuận ít nhất 50% n/n trong năm 2023, qua đó đưa ROE trở lại gần 18% (từ mức dưới 13% trong các năm trước).

>>Kiểm chứng sức khỏe ngân hàng Việt: 6 "cơn gió ngược"

Ngoài ra, việc NHNN có kế hoạch bán đấu giá gần 33% cổ phần của STB sẽ là một sự kiện để đánh giá lại ngân hàng. Đã có nhiều kỳ vọng về giá đấu giá cao hơn do sự quan tâm từ những người mua tiềm năng.

Rủi ro cần lưu ý là thị trường đặt nhiều kỳ vọng vào câu chuyện đảo chiều của STB. Nhiều người đang kỳ vọng mức tăng trưởng lợi nhuận cao hơn (ít nhất 70% trong năm nay) dựa trên mục tiêu được đưa ra vào tháng 11 năm ngoái. Mặt khác, câu hỏi “ai sẽ lãnh đạo ngân hàng trong giai đoạn tiếp theo sau khi NHNN bán đấu giá 33% cổ phần” sẽ xác định triển vọng dài hạn của STB. Một sự thay đổi lãnh đạo không suôn sẻ sẽ ảnh hưởng đến STB.

FY23E P/BV của Sacombank là 1.0x; FY23E ROE: 20% (vượt mức dự phóng ROE trung bình của các ngân hàng niêm yết trong 2023).

BID của BIDV - Ngân hàng niêm yết lớn thứ hai, cũng là ngân hàng quốc doanh. Hiện cơ cấu cổ đông sở hữu của BIDV thể hiện 81% sở hữu bởi Ngân hàng Nhà nước Việt Nam, 15% bởi KEB Hana Bank, và 4% tỷ lệ cổ phiếu free float.

Cùng với HDBank, Sacombank, BIDV theo MSVN là một trong những ngân hàng được dự báo có chất xúc tác/ câu chuyện riêng để nhà đầu tư đặt kỳ vọng sinh lời khi đầu tư ngắn hạn

Với tỷ lệ CAR thấp (9%), BID đã có kế hoạch tăng vốn mới trong năm 2021. Tuy nhiên, kế hoạch này đã bị lùi sang năm 2023-2024 do dịch Covid 19 kéo dài. Công ty dự kiến phát hành 341,5 triệu cổ phiếu mới (~8,5% cổ phần) .

Kế hoạch này, cùng với tỷ lệ nợ xấu thấp hơn của ngân hàng (1,2%) và tỷ lệ bảo hiểm rủi ro cho vay cao hơn (217%), có khả năng khuyến khích ban lãnh đạo duy trì tăng trưởng lợi nhuận mạnh mẽ trong năm 2023-2024. Sự đồng thuận của Bloomberg ước tính BID sẽ đạt mức tăng trưởng lợi nhuận khoảng 22% n/n trong năm 2023.

BID đang giao dịch ở mức P/B năm 2022 là 2,3 lần và P/BV năm 2023 là 1,9 lần. Phạm vi P/BV 5 năm là 0,9–2,8 lần.

Chọn đầu tư ngắn hạn BID theo các câu chuyện, thông tin để kỳ vọng, có thể gặp 2 rủi ro:

Thứ nhất là bất kỳ sự chậm trễ trong việc huy động vốn. Thứ hai là cổ phiếu BID hiện có mức định giá tương đối cao (tức là P/BV năm 2020 là 2,3 lần và P/BV năm 2020 là 1,9 lần) sẽ khiến BID gặp nhiều rủi ro biến động thị trường hơn nếu ban lãnh đạo không thực hiện được kế hoạch dự kiến và/hoặc duy trì tăng trưởng lợi nhuận dự kiến.

Cổ phiếu HDB của HDBank - Ngân hàng quy mô trung bình và sở hữu công ty tài chính tiêu dùng top 3, HD Saison. Đây là công ty có tỷ lệ nợ xấu thấp và vẫn ăn nên làm ra trong bối cảnh tài chính tiêu dùng đang gặp khó khăn nhất định, chủ yếu do chiến lược cho vay thận trọng, đảm bảo chất lượng dư nợ và cơ sở thị phần lớn nhất của một số mảng, ví dụ cho vay mua xe máy.

HDBank tập trung vào cá nhân và doanh nghiệp vừa và nhỏ ở các đô thị loại 2 và nông thôn, thuộc Top 4 ngân hàng niêm yết có lợi nhuận cao nhất với ROE 23,5% (2022).

HDBank theo đánh giá của MSVN có triển vọng lợi nhuận lạc quan nhờ hạn mức tín dụng cao và hợp đồng bancassurance. Cụ thể HDB là 1 trong 4 ngân hàng tham gia tái cơ cấu các ngân hàng yếu kém nên sẽ được hưởng lợi từ NHNN (bao gồm cả việc được tăng hạn mức tín dụng). Bên cạnh đó, HDB cũng đặt mục tiêu hoàn tất thương vụ bancassurance trong năm 2023, điều này sẽ giúp tăng thu nhập từ phí trong tương lai.

Đáng chú ý cũng theo MSVN, khả năng nới tỷ lệ sở hữu cổ phần của nhà đầu tư nước ngoài (FOL) sẽ được nới hơn. "HDB dự kiến là 1 trong 2 ngân hàng được nới room lên 49%", ông Quản Trọng Thành nêu.

FOL cũng là vấn đề đã được cổ đông HDBank đặt câu hỏi với Chủ tọa đoàn tại ĐHĐCĐ HDBank 2023, tuy nhiên câu trả lời là chưa thể thông tin.

Hai rủi ro có thể xảy ra của HDBank mà nhà đầu tư lưu ý khi "nghiên cứu" HDB trong chiến lược đầu tư ngắn hạn, là khả năng chậm trễ trong thương vụ bancassurance; cùng với đó có thể tăng trưởng tín dụng thấp hơn kỳ vọng trong bối cảnh cầu tín dụng suy yếu.

Có thể bạn quan tâm

Cơ hội từ nhóm cổ phiếu ngân hàng

16:45, 26/04/2023

Còn "sóng" chuyển sàn giao dịch cổ phiếu ngân hàng trong 2023?

05:00, 14/04/2023

Tín hiệu tích cực cho cổ phiếu ngân hàng

04:00, 29/03/2023

niêm yết 10 chứng quyền có bảo đảm trên HOSE")