Dự báo giá bán phân bón trong nước và xuất khẩu tăng từ 8-10% so với quý trước, sản lượng tiêu thụ Ure tăng 10% nhờ bước vào vụ mùa Đông - Xuân, kéo doanh thu và lợi nhuận quý tới tăng...

>>>Giá vốn tăng cao “ăn mòn” lợi nhuận của DCM

Kỳ vọng lợi nhuận của DCM sẽ cải thiện trong quý IV.

Theo Chứng khoán Bảo Việt (BVSC), doanh thu thuần của Công ty CP Phân bón Dầu khí Cà Mau (HoSE: DCM) trong quý III/2023 đạt 3.010 tỷ đồng, giảm 13% so với cùng kỳ năm trước, do giá bán các sản phẩm chủ lực giảm so với quý trước. Trong đó, doanh thu sản xuất phân bón (gồm Ure và NPK) giảm 13,7% so với quý trước với giá bán trung bình của Ure và NPK Cà Mau lần lượt giảm 8,7% và 3% so với quý trước.

Sản lượng Ure tiêu thụ chỉ tăng nhẹ 5% so với quý trước, chủ yếu là sản lượng xuất khẩu gần gấp đôi so với quý trước. Biên lãi gộp chỉ còn 6% trong quý III/2023 do giá khí đầu vào tăng 11%, xấp xỉ 10,4 USD/mmbtu (theo ước tính của BVSC).

BVSC nhận định, giá khí tăng trong quý III bắt nguồn từ một số nguyên nhân sau: Giá dầu Brent vào trong quý III/2023 tăng 10% so với quý trước, khiến giá khí sản xuất Ure tăng 11%; Chi phí bảo dưỡng ước tính 100 tỷ đồng trong quý III; Nguồn cung ở mỏ khí giá rẻ trong nước đang ngày càng ít dần, dẫn đến cước phí vận chuyển cũng tăng; và và tỷ giá USD/VND tăng 3% so với quý trước và 8% so với cùng kỳ năm trước.

Chi phí hoạt động giảm 7,4% so với cùng kỳ, nhờ trong năm nay chi phí trích quỹ phát triển khoa học công nghệ (thuộc hạng mục chi phí quản lý doanh nghiệp) còn 42 tỷ đồng so với mức gần 400 tỷ đồng trong 2022, các chi phí có tỷ trọng lớn khác như chi phí nhân viên bán hàng, quảng cáo/truyền thông lần lượt tăng 57% và 113% so với cùng kỳ năm trước. Do đó, lợi nhuận sau thuế của DCM trong quý III chỉ đạt 74 tỷ đồng, giảm mạnh 90% so với cùng kỳ năm 2022.

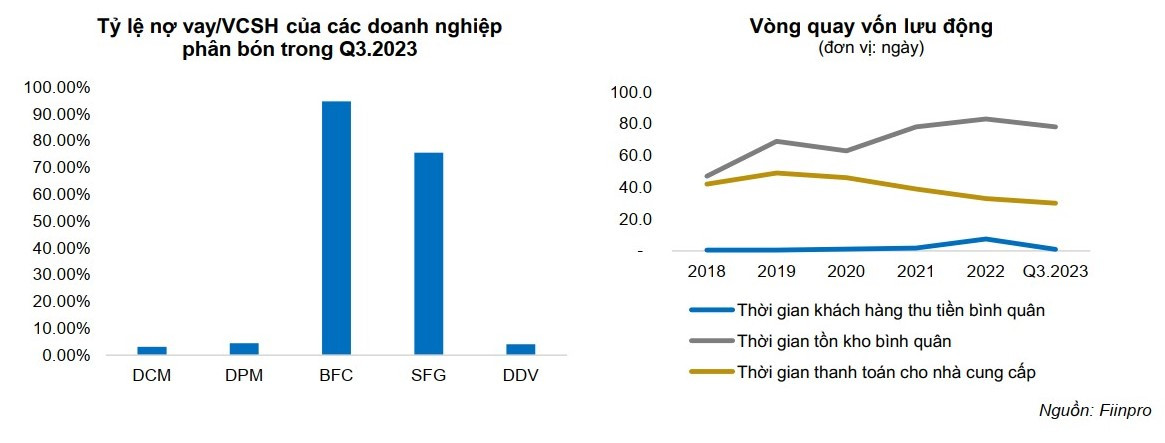

BVSC đánh giá, tỷ lệ nợ vay của DCM thấp và khả năng thanh toán lành mạnh. Theo đó, nợ vay của DCM cuối quý III/2023 đạt 293 tỷ đồng, thấp hơn 4% so với cuối quý II, và chủ yếu đến từ khoản nợ vay ngắn hạn. Tỷ lệ đòn bẩy D/E ~3,1%, ở mức thấp nhất so với các doanh nghiệp cùng ngành. Trong khi đó, tỷ lệ tiền mặt cao chiếm 67% tổng tài sản, đạt gần 9.816 tỷ đồng.

“Rủi ro chiếm dụng vốn của DCM ở mức thấp do khách hàng chủ yếu là hộ nông dân và đại lý quy mô nhỏ. So với các doanh nghiệp phân bón, DCM có số ngày phải thu thấp nhất ngành, chỉ dao động bình quân 1-2 ngày, điều này thể hiện dòng tiền từ hoạt động kinh doanh của DCM tốt và sức mạnh mặc cả với khách hàng khá cao”, BVSC đánh giá.

Nhận định về thị trường Ure trong nước, BVSC cho rằng, nhu cầu tăng khi bước vào vụ mùa lớn, nhưng giá sẽ không tăng mạnh nhờ nguồn cung dồi dào. Cụ thể, trong quý III/2023, nhu cầu tiêu thụ khoảng 573 nghìn tấn, giảm 15% so với quý trước, trong khi nguồn cung tăng nhẹ tầm 4%, khoảng 621 nghìn tấn.

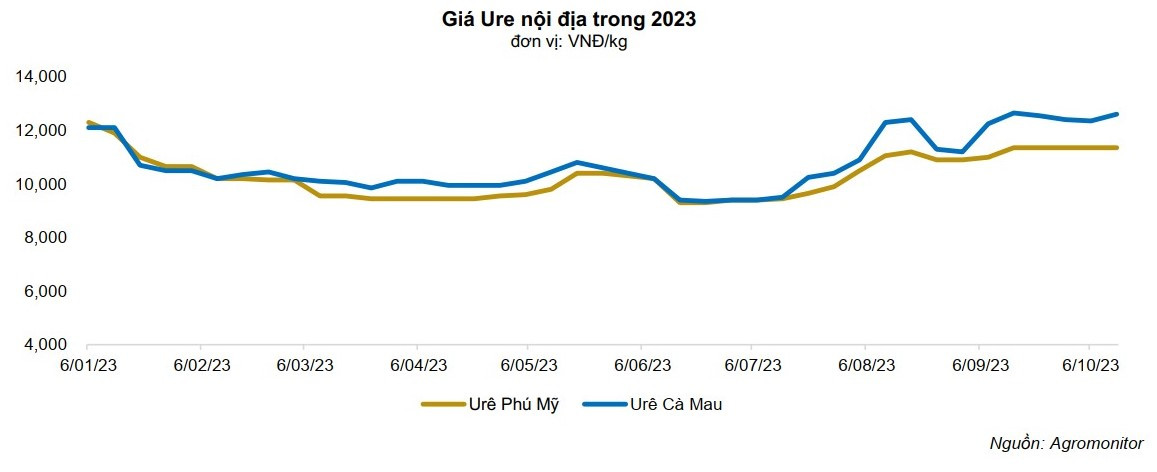

Tuy nhiên, giá Ure nội địa trong quý này lại biến động theo giá thế giới, tăng hơn 10% so với mức giá trung bình của quý II/2023, dao động từ 9.500-11.350 đồng/kg.

Xuất khẩu trong 9 tháng đầu năm giảm 12% so với cùng kỳ năm trước về sản lượng còn 1,2 triệu tấn và giảm 44% so với cùng kỳ về giá trị còn 487 triệu USD. Trong khi đó, giá trị nhập khẩu tăng 20% về sản lượng giảm 14% so với cùng kỳ về giá trị còn 932 triệu USD.

Đến quý IV/2023, theo dự báo của các chuyên gia, nhu cầu tiêu thụ phân đạm Ure trong nước dự kiến sẽ tăng nhanh vào cuối tháng 11, nửa đầu tháng 12 tới đây khi Đồng bằng Sông Cửu Long bước vào cao điểm vụ Đông Xuân. Tuy nhiên, giá bán phân bón được dự báo ổn định, tăng nhẹ 5-6% so với quý III/2023 nhờ nguồn cung dồi dào.

Về xuất khẩu, PVFCCo mở thầu bán 10-40 nghìn tấn Ure hạt trong, giao hàng tháng11/tháng 12. Hàng sẽ được bốc xếp tại cảng Phú Mỹ. Giá chào mua khoảng 380 USD/tấnFob, trong khi bên bán nhằm giá mục tiêu 400 USD/tấn Fob. Đợt thầu đóng vào ngày 3/11theo giờ địa phương.

Từ những yếu tố trên, BVSC dự phóng kết quả kinh doanh năm 2023 và 2024 của DCM với doanh thu đạt 12.202 tỷ đồng và 13.946 tỷ đồng. Lợi nhuận sau thuế năm 2023 và 2024 lần lượt đạt 1.046 tỷ đồng và 2.038 tỷ đồng. Và với kỳ vọng thị trường phân bón tiếp tục phục hồi và lợi nhuận sau thuế duy trì ổn định từ 2.000 - 2.300 tỷ đồng/năm trong giai đoạn 2024-2028 sau khi hết khấu hao trong 2023.

Đồng thời, cũng chỉ ra một số rủi ro đối với DCM như: Biến động giá cả hàng hóa và nguyên vật liệu đầu vào phụ thuộc nhiều vào các yếu tố chính trị; và Thị trường phân bón trong nước bão hòa, cạnh tranh gay gắt giữa các doanh nghiệp

Có thể bạn quan tâm

DCM khó chồng khó

12:26, 01/11/2023

Giá vốn tăng cao “ăn mòn” lợi nhuận của DCM

04:40, 25/10/2023

Lợi nhuận của DCM sẽ phục hồi nhờ thiếu hụt nguồn cung?

11:50, 18/09/2023

Sau đề xuất “sốc” của EVN, cổ phiếu DPM và DCM ra sao?

05:30, 24/05/2023

Chi phí đầu vào chèn ép DCM

11:00, 14/03/2021

.jpg "PVCFC chính thức đổi tên thành CTCP - Tổng Công ty Phân bón Dầu khí Cà Mau")