Gửi bình luận

Sẽ có 4 nhóm đối tượng được đề xuất miễn, giảm thuế sử dụng đất nông nghiệp trong 5 năm tới, kể từ năm 2021 đến hết 2025.

Việc miễn thuế SDĐNN nhằm tiếp tục khuyến khích tổ chức, cá nhân đầu tư vào nông nghiệp, góp phần tái cơ cấu ngành nông nghiệp

Thừa ủy quyền của Thủ tướng Chính phủ, Bộ trưởng Bộ Tài chính Đinh Tiến Dũng đã ký tờ trình Quốc hội nghị quyết về miễn thuế sử dụng đất nông nghiệp (SDĐNN). Theo đó, có 4 nhóm đối tượng được đề xuất miễn thuế trong thời hạn 5 năm, từ 01/01/2021 đến hết 31/12/2025. Cụ thể:

Miễn thuế sử dụng đất nông nghiệp đối với toàn bộ diện tích đất nông nghiệp phục vụ nghiên cứu, sản xuất thử nghiệm; diện tích đất trồng cây hàng năm có ít nhất một vụ lúa trong năm; diện tích đất làm muối.

Miễn thuế sử dụng đất nông nghiệp đối với toàn bộ diện tích đất nông nghiệp được Nhà nước giao cho hộ nghèo.

Miễn thuế sử dụng đất nông nghiệp đối với toàn bộ diện tích đất nông nghiệp cho các đối tượng như: Hộ gia đình, cá nhân được Nhà nước giao đất để sản xuất nông nghiệp, bao gồm cả đất được thừa kế, tặng cho, nhận chuyển quyền sử dụng đất; Hộ gia đình, cá nhân là thành viên hợp tác xã sản xuất nông nghiệp, nông trường viên, lâm trường viên đã nhận đất giao khoán ổn định của hợp tác xã, nông trường quốc doanh, lâm trường quốc doanh để sản xuất nông nghiệp theo quy định của pháp luật; Hộ gia đình, cá nhân sản xuất nông nghiệp góp quyền sử dụng đất nông nghiệp của mình để thành lập hợp tác xã sản xuất nông nghiệp theo quy định của Luật hợp tác xã.

Miễn thuế sử dụng đất nông nghiệp đối với diện tích đất nông nghiệp được Nhà nước giao cho tổ chức kinh tế, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội - nghề nghiệp, đơn vị sự nghiệp và các đơn vị khác đang trực tiếp sử dụng đất để sản xuất nông nghiệp.

Có thể bạn quan tâm

11:04, 21/04/2020

11:30, 18/04/2020

07:46, 27/03/2020

14:24, 25/03/2020

11:02, 19/04/2020

16:58, 18/04/2020

Riêng đối với diện tích đất nông nghiệp mà Nhà nước giao cho tổ chức kinh tế, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội - nghề nghiệp, đơn vị sự nghiệp và các đơn vị khác đang quản lý nhưng không trực tiếp sử dụng đất để sản xuất nông nghiệp mà giao cho tổ chức, cá nhân khác nhận thầu theo hợp đồng để sản xuất nông nghiệp thì thực hiện thu hồi đất theo quy định của Luật đất đai; trong thời gian Nhà nước chưa thu hồi đất thì phải nộp 100% thuế sử dụng đất nông nghiệp.

Đánh giá về tác động của việc tiếp tục miễn thuế SDĐNN đến hết năm 2025, Bộ Tài chính cho biết việc này sẽ không làm giảm thu ngân sách nhà nước do đây là chính sách đang được thực hiện trên thực tế. Với số thuế SDĐNN được miễn khoảng 7.500 tỷ đồng/năm sẽ tiếp tục là hình thức hỗ trợ trực tiếp tới người nông dân, là nguồn đầu tư tài chính quan trọng trực tiếp cho khu vực nông nghiệp, nông thôn để đầu tư, mở rộng quy mô sản xuất nhằm nâng cao năng suất, chất lượng sản phẩm, góp phần chuyển dịch cơ cấu kinh tế nông nghiệp, nông thôn theo hướng hiện đại hóa. Qua đó, góp phần khuyến khích đầu tư, thúc đẩy kinh tế nông nghiệp phát triển bền vững.

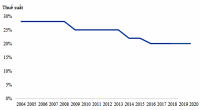

Đánh giá 20 năm thực hiện chính sách miễn, giảm thuế SDĐNN cho thấy, tổng số thuế SDĐNN miễn, giảm giai đoạn 2003-2010 trung bình khoảng 3.268,5 tỷ đồng/năm; giai đoạn từ 2011-2016 trung bình khoảng 6.308,3 tỷ đồng/năm; giai đoạn 2017-2018 và dự kiến đến hết năm 2020 khoảng 7.438,5 tỷ đồng/năm.

Theo Bộ Tài chính, việc tiếp tục thực hiện miễn thuế SDĐNN như quy định hiện hành trong thời gian tới là cần thiết, bởi chính sách tiếp tục thể chế hóa quan điểm, chủ trương của Đảng và Nhà nước về nông nghiệp, nông dân, nông thôn để khuyến khích hơn nữa tổ chức, hộ gia đình, cá nhân đầu tư vào nông nghiệp, nông thôn; khuyến khích phát triển kinh tế trang trại, xây dựng cánh đồng mẫu lớn; góp phần chuyển dịch cơ cấu nông nghiệp, nông thôn theo hướng công nghiệp hóa, đẩy nhanh ứng dụng khoa học kỹ thuật và công nghệ trong sản xuất nông nghiệp đạt năng suất, chất lượng cao.

Việc miễn thuế SDĐNN cũng nhằm tiếp tục khuyến khích tổ chức, cá nhân đầu tư vào nông nghiệp, góp phần tái cơ cấu ngành nông nghiệp. Vì đối với doanh nghiệp đầu tư sản xuất, kinh doanh trong lĩnh vực nông nghiệp thì vốn và đất đai là hai nguồn lực quan trọng nhất.

Hiện, hệ thống doanh nghiệp đầu tư hoạt động trong lĩnh vực nông nghiệp nông thôn đã hình thành với trên 50.000 doanh nghiệp, trong đó khoảng 10.200 doanh nghiệp trực tiếp đầu tư phát triển sản xuất nông, lâm, thủy sản. Số doanh nghiệp đầu tư trong lĩnh vực nông nghiệp chỉ chiếm khoảng 8% tổng số doanh nghiệp trên cả nước (trong đó có tới 96% là doanh nghiệp nhỏ và siêu nhỏ).

So với tiềm năng và tỷ trọng ngành nông nghiệp trong nền kinh tế, số lượng doanh nghiệp như hiện nay còn khá ít, quy mô của các doanh nghiệp nông nghiệp còn hạn chế, sự phát triển của các doanh nghiệp trong lĩnh vực nông nghiệp còn rất khiêm tốn so với tiềm năng, lợi thế phát triển, chưa đáp ứng được yêu cầu phát triển ngành nông nghiệp trong bối cảnh hội nhập kinh tế quốc tế. Theo đó, để góp phần đạt mục tiêu về số lượng doanh nghiệp hoạt động đầu tư kinh doanh trong lĩnh vực nông nghiệp đến năm 2030 và tăng tốc độ tăng trưởng giá trị sản xuất nông, lâm, thủy sản đạt khoảng 3%/năm, việc tiếp tục thực hiện chính sách miễn thuế SDĐNN đối với các tổ chức trực tiếp SDĐNN để sản xuất nông nghiệp là một trong những giải pháp hỗ trợ hiệu quả…

Theo ông Phạm Đình Thi, Vụ trưởng Vụ Chính sách thuế (Bộ Tài chính), để tiếp tục phát huy những kết quả đạt được vừa qua về thực hiện chính sách miễn, giảm thuế SDĐNN, Bộ Tài chính đã kiến nghị Chính phủ trình Ủy ban Thường vụ Quốc hội trình Quốc hội bổ sung dự án nghị quyết về miễn thuế SDĐNN vào Chương trình xây dựng luật, pháp lệnh năm 2020. Nghị quyết đã thể chế hóa các kết luận của Bộ Chính trị, Chính phủ, Thủ tướng Chính phủ trong phát triển tam nông. Đồng thời, đảm bảo phù hợp với các cam kết quốc tế của Việt Nam và thông lệ quốc tế.