Gửi bình luận

Nguy cơ đổ vỡ hệ thống ngân hàng- ngòi nổ của mọi cuộc khủng hoảng tài chính, sau đó là khủng hoảng kinh tế toàn cầu là điều mà nhiều chuyên gia kinh tế bi quan lo ngại.

Bên cạnh chiến tranh thương mại, phân tích hiện trạng của khu vực tài chính toàn cầu cũng sẽ làm rõ khả năng xảy ra khủng hoảng kinh tế toàn cầu trong năm 2020 hay không?.

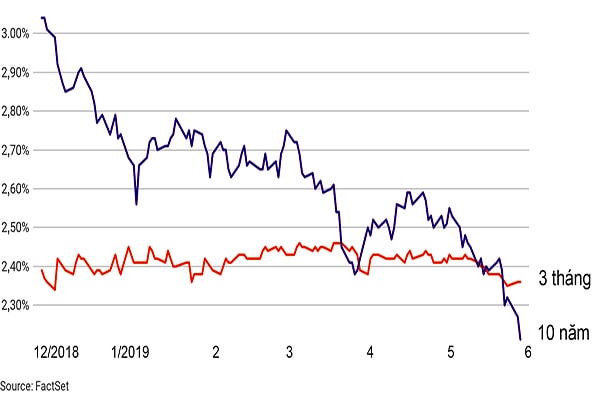

Đường cong lợi suất trái phiếu chính Phủ Mỹ đã đảo ngược vào cuối tháng 6 vừa qua.

“Ngòi nổ” khủng hoảng tài chính

Điều mà các nhà kinh tế bi quan lo ngại là mức nợ ở phần lớn các nền kinh tế đều cao và hiện ở mức trước khủng hoảng tài chính toàn cầu 2008. Bên cạnh đó, giá trái phiếu tăng khiến lãi suất trái phiếu giảm cũng gây mối lo ngại không nhỏ. Bởi vì trong 60 năm qua, đường cong lợi tức trái phiếu Mỹ là một chỉ báo quan trọng về nguy cơ suy thoái kinh tế, thường xảy ra trong vòng 18 tháng.

Tháng 12/2018, lãi suất trái phiếu Mỹ giảm mạnh khi nhà đầu tư đổ xô mua trái phiếu. Thông thường, hiện tượng này phản ánh các nhà đầu tư muốn bán cổ phiếu và mua trái phiếu chính phủ để tránh rủi ro gia tăng. Và nếu những lo ngại này duy trì, thì nền kinh tế thực sẽ rơi vào suy thoái.

Có thể bạn quan tâm

11:12, 06/07/2019

07:00, 08/06/2019

03:54, 06/06/2019

11:05, 17/04/2019

Tuy nhiên, hiện nay do có quá nhiều bất ổn cùng một lúc khiến các nhà đầu tư cảm thấy mua cổ phiếu thì dễ nhưng bán có lãi thì khó, nên mỗi khi xuất hiện bất kỳ loại rủi ro nào thì họ bán tháo cổ phiếu và mua trái phiếu, gây ra hiện tượng trên. Do đó, lãi suất trái phiếu giảm lần này chưa là chỉ báo đáng lo ngại.

Tuy nhiên, việc Deutsche Bank mới đây sa thải 18.000 nhân viên để rút lui khỏi mảng ngân hàng đầu tư do trong 5 năm qua, có 4 năm ngân hàng này làm ăn thua lỗ, cũng là một tín hiệu đáng ngại.

Trong khi đó, nguy cơ vỡ nợ trái phiếu ở Trung Quốc đang gia tăng do tăng trưởng giảm tốc. Tuy nhiên, các khoản nợ của Trung Quốc chủ yếu là nợ bên trong. Hơn nữa, thị trường tài chính Trung Quốc chưa có tầm ảnh hưởng toàn cầu như Mỹ và châu Âu. Do đó, dù có vỡ nợ ở Trung Quốc thì cũng không thể gây khủng hoảng tài chính toàn cầu.

Hàm ý cho Việt Nam

Việc phân tích sự lo ngại của các nhà kinh tế bi quan cũng như xem xét sức khỏe của các nền kinh tế chủ chốt, của khu vực tài chính và mức độ nguy hiểm của các mối đe đe dọa cho thấy tăng trưởng kinh tế toàn cầu có sụt giảm do những yếu tố bất lợi nhưng mức sụt giảm không quá lớn.

Cuộc chiến thương mại Mỹ-Trung là mối lo lớn nhất, nhưng cũng chỉ gây tác động xáo trộn trong ngắn hạn, chứ không phải là tác động mang tính hủy hoại. Các rủi ro gây ra suy giảm tăng trưởng là có, nhưng chưa đến mức gây ra khủng hoảng kinh tế toàn cầu trong năm tới.

Đường cong lợi suất trái phiếu chính phủ Mỹ đảo ngược vào cuối tháng 6 vừa qua, được coi là một chỉ báo về nguy cơ khủng hoảng kinh tế toàn cầu. Tuy nhiên, nguy cơ này hiện chưa đáng lo ngại.

Việt Nam là nền kinh tế dựa nhiều vào FDI và xuất khẩu, việc không xảy ra cuộc suy thoái hay khủng hoảng toàn cầu sẽ là điều kiện thuận lợi duy trì chiều hướng tăng trưởng trong năm 2020. Tuy nhiên, Việt Nam cần tiếp tục gia tăng quỹ dự trữ ngoại hối và điều chỉnh chính sách tiền tệ linh hoạt để hóa giải rủi ro từ bên ngoài.

Tuy nhiên, Việt Nam cần lưu ý một số điểm: Thứ nhất, dòng vốn dịch chuyển sang Việt Nam sẽ chủ yếu là dòng vốn gắn công nghệ thấp và sử dụng lao động, thay vì dòng vốn có công nghệ cao vì Việt Nam thiếu ngành công nghiệp hỗ trợ, trình độ công nghệ không cao. Việt Nam nên có chiến lược xây dựng bằng được lĩnh vực công nghiệp hỗ trợ nhằm khắc phục nhược điểm này. Điều này không chỉ có ý nghĩa ngắn hạn mà còn có ý nghĩa dài hạn, đó là thu hút và giữ được dòng vốn công nghệ cao, tạo nền tảng để nâng cấp cơ cấu nền kinh tế trong tương lai.

Thứ hai, dòng vốn của Trung Quốc dịch chuyển sang có thể đem lại nhiều tác động tiêu cực như “đội lốt” Việt Nam để né thuế, hoặc thậm chí thôn tính các nhãn hàng Việt Nam, thay vào đó bằng hàng Trung Quốc thâm nhập, thôn tính thị trường nội địa và xuất khẩu. Việt Nam cần có chính sách riêng biệt đối xử với dòng vốn này.