Dự thảo sửa đổi Thông 16/2021 có nhiều điểm tích cực đáng chú ý song bên cạnh đó, vẫn có nhiều quy định khiến các TCTD chưa thể thể hiện vai trò trên thị trường trái phiếu doanh nghiệp.

>>"Cởi trói" trái phiếu doanh nghiệp: Vực dậy niềm tin thị trường

Dự thảo Thông tư sửa đổi, bổ sung một số điều và ngưng hiệu lực thi hành khoản 11 Điều 4 Thông tư số 16/2021/TT-NHNN ngày 10/11/2021 quy định về việc TCTD mua, bán trái phiếu doanh nghiệp (TPDN) (gọi tắt Dự thảo sửa đổi Thông tư 16) đang được Ngân hàng Nhà nước (NHNN) lấy ý kiến là một trong những thông tin chuyển dịch chính sách được nhà đầu tư ngóng đợi nhất, sau Nghị định 08 đã được ban hành, và sau các đề xuất về sửa đổi Thông tư 16 cũng như NHNN cần sớm xem xét phân loại các dự án bất động sản để cho phép giãn, hoãn nợ.

Ngân hàng Nhà nước đang triển khai lấy ý kiến góp về Dự thảo sửa đổi, bổ sung các quy định tại Thông tư 16/2021

Chia sẻ thông tin chung, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup và FiinRatings đánh giá Dự thảo có những điểm rất tích cực và bên cạnh đó, có một số điểm chưa sửa đổi.

Cụ thể về phía tích cực:

Thứ nhất, tại Khoản 14 bổ sung cho Điều 4, Dự thảo đã cho phép mua TPDN trong đó có mục đích bổ sung vốn lưu động khi quản lý được nguồn thu từ hoạt động kinh doanh và thu thập đầy đủ tài liệu chứng minh việc sử dụng vốn lưu động. Theo ông Thuân, điểm này nếu được áp dụng sẽ góp phần thuận lợi cho TCTD đầu tư trái phiếu của các doanh nghiệp nhằm bổ sung vốn lưu động, thay vì phải gắn với phương án phát hành cụ thể, thường chỉ được xác định được cho các chương trình, dự án đầu tư tài sản cố định. Mặt khác, điều này cũng phát huy được bản chất tín dụng của trái phiếu khi được mua và giám sát bởi TCTD.

Thứ 2, tại nội dung Sửa đổi Khoản 11, Điều 4, các TCTD được phép mua lại TPDN chưa niêm yết hoặc chưa đăng ký giao dịch trên UpCOM mà TCTD trước đó đã bán ra đến trước ngày 31/12/2023. Ông Thuân nhận định đây có lẽ là vấn đề có ý nghĩa nhất với chính các TCTD trong bối cảnh áp lực mua lại trái phiếu thời gian vừa qua khi nhà đầu tư (NĐT) yêu cầu tất toán trước hạn, nhằm tháo gỡ áp lực mà một số TCTD đang gặp phải do trước đó đã phân phối cho NĐT trong khi Tổ chức phát hành gặp khó khăn về dòng tiền và không thể mua lại. Điều này cũng sẽ tạo điều kiện thuận lợi cho việc giám sát chất lượng tín dụng bởi ngân hàng đối với tổ chức phát hành và thường cũng là khách hàng vay vốn của TCTD. Ông Thuân cho rằng sửa đổi là hợp lý trong bối cảnh thị trường thứ cấp tập trung trên HNX chưa đi vào hoạt động, và điều này cũng góp phần giảm phần trái phiếu “trôi nổi” trên thị trường mà đang được sở hữu bởi NĐT cá nhân với thông tin cơ bản là "mù tịt" về tổ chức phát hành nếu doanh nghiệp chưa niêm yết.

Ngân hàng sẽ được mua lại TPDN phát hành riêng lẻ có điều kiện. Đây là sửa đổi căn bản nhất có ý nghĩa dỡ bớt áp lực dòng tiền cho doanh nghiệp khi các kỳ đáo hạn trái phiếu khối lượng lớn đang ở trước mặt

Thứ ba, tại Khoản 16 được bổ sung cho Điều 4, TCTD phải sử dụng thanh toán không dùng tiền mặt để thanh toán số tiền mua TPDN cho DN hoặc bên bán TPDN. Quy định này nhằm kiểm soát giao dịch và mục đích sử dụng vốn của doanh nghiệp thuận tiện hơn trong quá trình giám sát tín dụng và quản trị rủi ro; Nhằm tránh tình trạng giao dịch tiền mặt và do đó mục đích sử dụng vốn khó có thể đảm bảo việc xác minh và đánh giá bởi TCTD và các bên độc lập như kiểm toán mục đích sử dụng vốn.

Dự thảo có một số quy định bổ sung hoặc sửa đổi mang tính chặt chẽ hơn như:

Thứ tư, Dự thảo bổ sung quy định TCTD chỉ có thể mua TPDN khi hệ số Nợ/ Vốn chủ sở hữu (bao gồm cả khối lượng TPDN dự kiến phát hành) không vượt quá 5 lần dựa trên báo cáo tài chính gần nhất đã được kiểm toán (bổ sung điểm e, khoản 6, Điều 4). Như vậy, các doanh nghiệp có mức đòn bẩy cao hơn mức 5x này sẽ không thuộc đối tượng được TCTD mua trái phiếu nữa. Điều này nhằm tránh việc nhiều doanh nghiệp là công ty dự án có đòn bẩy rất cao, lên đến chục và vài chục lần mặc dù đáp ứng các tiêu chí phát hành trái phiếu của Nghị định 153 hoặc sửa đổi với Nghị định 65 cũng sẽ không được TCTD mua.

Các quy định khác quan trọng đối với từng TCTD vẫn được giữ, theo nguyên tắc: phải có nợ xấu < 3%, kiểm soát được mục đích sử dụng vốn, có phương án khả thi trong việc đảm bảo thanh toán gốc và lãi đúng hạn và doanh nghiệp không có nợ xấu (từ Nhóm 3 – Dưới chuẩn) trong vòng 12 tháng gần nhất trên CIC.

Ông Thuân cũng cho rằng một số điểm được kỳ vọng nhưng Dự thảo chưa sửa đổi:

TCTD vẫn không được mua TPDN nếu như phát hành có mục đích cơ cấu lại các khoản nợ của chính doanh nghiệp (khoản a, điểm 8, Điều 4). Điều này sẽ hạn chế hoạt động tái cơ cấu lại nợ như tinh thần Nghị định 08 vừa qua về TPDN.

"Dĩ nhiên, để thực hiện được quy định này thì Dự thảo nên quy định các điều kiện cụ thể như đảm bảo tính pháp lý dự án và phương án tái cấu trúc nợ đảm bảo phù hợp với quy định về quản lý rủi ro tín dụng nói chung và và chính sách quản trị rủi ro của mỗi TCTD. Hiện Luật Kinh doanh Bảo hiểm có hiệu lực 1/1/2023 cũng cấm các công bảo hiểm mua trái phiếu với mục đích tái tài trợ này. Đây vẫn là nút thắt lớn cho TPDN trong thời gian tới, vì "cầu" từ hai nhóm NĐT lớn này đã bị hạn chế", ông bình luận.

Ngoài ra, Quy định vẫn cấm không cho TCTD mua TPDN với mục đích cho doanh nghiệp đi góp vốn, mua cổ phần, hoặc mua phần vốn góp tại doanh nghiệp khác, tức là bổ sung “mua phần vốn góp” (của khoản b, điểm 8, Điều 4). Quy định này nhằm kiểm soát rủi ro mục đích sử dụng vốn từ phát hành trái phiếu để đầu tư hoặc mua lại các công ty con hoặc công ty khác – vốn dĩ việc đầu tư cổ phần được xem là rủi ro hơn.

Tuy nhiên, về lâu về dài, theo ông Thuân, quy định này nên gỡ bỏ hoặc NHNN nên có các quy định riêng cho hoạt động Ngân hàng Đầu tư riêng. Bởi nếu không thì hoạt động M&A và đầu tư góp vốn của doanh nghiệp sẽ cơ bản là khó thực hiện trừ phi doanh nghiệp phải dùng vốn tự có hoặc huy động qua hình thức chào bán ra công chúng hoặc hướng tới người mua là các nhà đầu tư phi ngân hàng.

>>Cần nhà đầu tư cùng gỡ khó thị trường trái phiếu doanh nghiệp

Cuối cùng, Dự thảo vẫn cấm việc mua trái phiếu có mục đích tăng quy mô vốn hoạt động (khoản c, điểm 8, Điều 4). Điều này tương tự như điểm trên, kỳ vọng các quy định cho hoạt động ngân hàng đầu tư hoặc sửa đổi lần tới sẽ có thể giúp TCTD thực hiện và góp phần hỗ trợ doanh nghiệp phát triển qua việc tăng quy mô vốn.

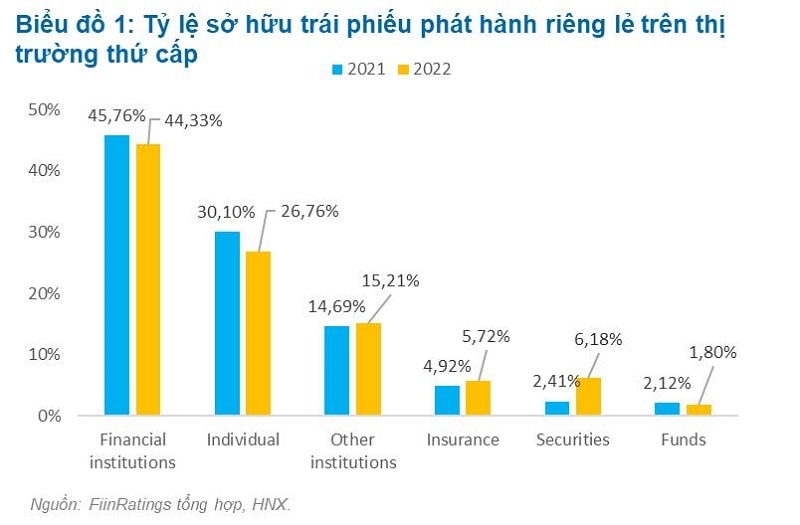

Ngân hàng và quỹ đầu tư vẫn luôn là "người chơi chính" ở thị trường TPDN tại nhiều quốc gia

"Trong bối cảnh nợ xấu trái phiếu đang tăng từng ngày (Nợ xấu TPDN tính trên trái phiếu không do TCTD phát hành là 12%, riêng trái phiếu BĐS thì chỉ số quá hạn thanh toán là 20,17% tại ngày 17/3 và có xu hướng tăng tiếp); Do đó, nếu như dự thảo sửa đổi Thông tư 16 này được giữ nguyên thì cũng chưa có tác động nhiều đến việc giải quyết vấn đề TPDN nói riêng và trong đó có tín dụng bất động sản. Điều này cũng sẽ tạo áp lực lên nợ xấu vào thời gian tới đây nếu như không được tái cơ cấu. Dĩ nhiên, biện pháp này mang tính kỹ thuật nhiều hơn bởi mấu chốt vẫn là sự cải thiện về dòng tiền từ doanh nghiệp, nhưng thật không may là triển vọng thì chưa có dấu hiệu tốt lên.Và do đó, tác động chéo sang chất lượng tín dụng của ngân hàng là hiện hữu", ông Thuân nhìn nhận.

Đánh giá về Dự thảo sửa đổi, một số chuyên gia cũng cho rằng các quy định đã có sự "cải thiện" để ngân hàng tái tham gia vào thị trường TPDN, đặc biệt là ở góc độ giải quyết kỹ thuật để đáp ứng nhu cầu mua lại TPDN có điều kiện, đặt trong bối cảnh năm 2022, Bộ Tài chính và SSC lên kế hoạch vận hành thị trường TPDN tập trung nhưng chưa hoàn thành.

Ông Nguyễn Lê Ngọc Hoàn, Chuyên gia Tài chính đánh giá, với một số quy định có điều kiện như Dự thảo, như đề xuất gần đây như của cử tri TP HCM đề nghị NHNN xem xét cho TCTD mua lại TPDN, sẽ áp dụng có điều kiện. Tuy nhiên, các quy định mà nhiều doanh nghiệp trước khi Thông tư 16 ban hành cũng đã có kiến nghị, như cho phép TCTD mua TPDN phát hành đảo nợ, góp vốn mua cổ phần, M&A... - là những mục đích huy động phổ biến của rất nhiều doanh nghiệp trên thị trường vốn -, thì vẫn bị kiểm soát. Do đó, không thể giúp doanh nghiệp có cơ hội huy động vốn để khơi thông dòng tiền mạnh mẽ, giải quyết nút nghẽn thanh khoản hiệu quả, chưa kể là hướng tới thúc đẩy các hoạt động có thể tối ưu hóa nguồn lực tài chính và giúp doanh nghiệp nâng cao quy mô, cạnh tranh tốt hơn trên thị trường.

"Với một số kiểm soát chặt chẽ như vậy, ngân hàng không dễ dàng trở thành chủ nợ chính trên thị trường TPDN như trước đây", chuyên gia đánh giá.

Có thể bạn quan tâm

Công nghệ và trái phiếu xanh mở đường cho phát triển bền vững

03:30, 25/03/2023

Rủi ro nợ xấu từ trái phiếu

04:00, 26/03/2023

Thấy gì từ thương vụ "thổi bay" 17 tỷ USD trái phiếu Credit Suisse?

03:30, 23/03/2023

Giải pháp phát triển thị trường trái phiếu doanh nghiệp ở Việt Nam

11:25, 20/03/2023

Không dễ hoán nợ trái phiếu bằng bất động sản

03:00, 20/03/2023

Nhà đầu tư quan tâm cổ phiếu ngân hàng nắm giữ ít trái phiếu doanh nghiệp nhất?

05:29, 17/03/2023