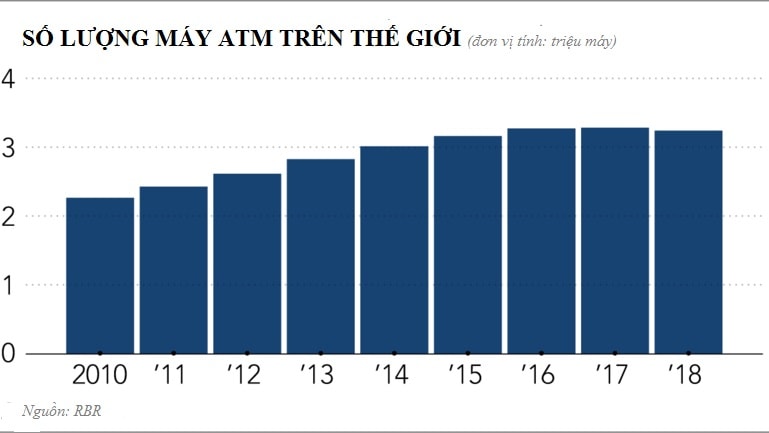

Số lượng máy ATM (máy rút tiền tự động) hoạt động trên toàn cầu đang giảm xuống trong bối cảnh nhiều nền kinh tế lớn chuyển dịch sang "xã hội không tiền mặt".

Thẻ tín dụng đang mất dần vị thế của mình trong thị trường thanh toán không dùng tiền mặt tại châu Á - nơi mà nhiều người dùng không sẵn sàng hoặc không thể chịu các khoản phí cao liên quan đến thẻ tín dụng. Thay vào đó, họ lựa chọn các ứng dụng ví điện tử như một phương pháp thanh toán tiện dụng với chi phí hợp lý.

Khi xu hướng thanh toán bằng tiền mặt giảm, các ngân hàng buộc phải nhanh chóng cơ cấu lại về mô hình kinh doanh của mình để có thể duy trì tốc độ tăng trưởng. Các công nghệ thanh toán không dùng tiền mặt, cụ thể là tiền điện tử hay quét mã QR đã thay đổi hoàn toàn tư duy cũng như tạo động lực cạnh tranh trong ngành dịch vụ tài chính và tạo ra những thách thức mới cho các nhà quản lý.

Theo số liệu của Retail Bank Research (RBR), một công ty nghiên cứu của Anh chuyên về công nghệ ngân hàng, thẻ và thanh toán thì tổng số ATM trên toàn thế giới đã giảm lần đầu tiên vào năm 2018, dao động ở mức 1% xuống còn khoảng 3,24 triệu đơn vị.

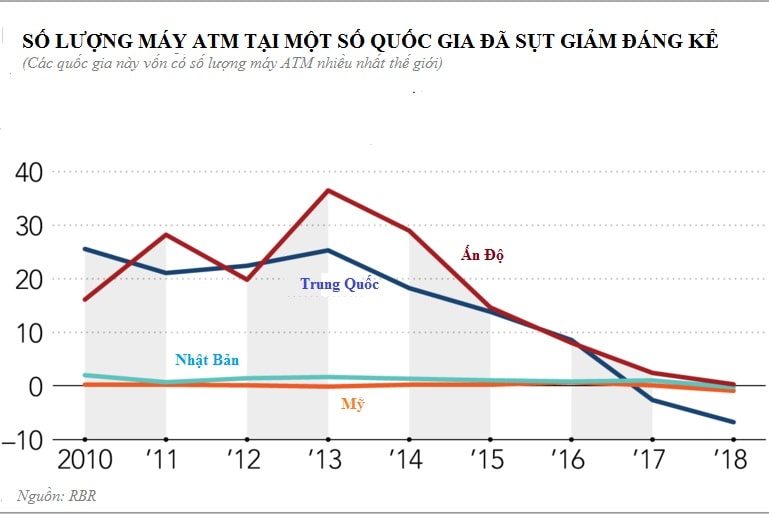

Tại Trung Quốc - thị trường ATM lớn nhất thế giới, vào năm 2018, số lượng máy ATM tại quốc gia này đã giảm 6,8% so với thời điểm năm 2017, xuống chỉ còn 690.000 máy. Phía bên kia, tại thị trường ATM lớn thứ hai thế giới là Mỹ, hệ thống cây rút tiền tại xứ cờ hoa đã chứng kiến tổng mức giảm 0,9% xuống còn 433.500 máy.

"Tại Trung Quốc, việc áp dụng nhanh chóng các khoản thanh toán không dùng tiền mặt đã góp phần làm giảm tốc độ phát triển hệ thống máy ATM một cách nhanh chóng",theo báo cáo của RBR.

Dịch vụ thanh toán bằng ứng dụng trên điện thoại thông minh, sử dụng công nghệ quét mã QR đã phát triển nhanh chóng trong nền kinh tế lớn thứ hai thế giới. Giới trẻ Trung Quốc ngày càng có xu hướng mang ít tiền mặt. Họ hầu như không còn sử dụng tiền giấy hoặc tiền xu, và thậm chí hiếm khi đến ngân hàng hay sử dụng máy ATM.

Có thể bạn quan tâm

00:00, 24/07/2019

07:46, 12/07/2019

11:32, 06/07/2019

17:13, 01/07/2019

Điều đáng lưu ý, Trung Quốc không phải quốc gia duy nhất bùng nổ xu hướng thanh toán không dùng tiền mặt. Cũng theo RBR, tại Mỹ thì "nhiều ngân hàng đã đóng cửa bớt các chi nhánh của mình, điều này đồng nghĩa với việc số lượng máy ATM cũng sẽ giảm bớt”. Hay tại Ấn Độ, thị trường ATM lớn thứ 3 thế giới, thì "tốc độ tăng trưởng của các máy rút tiền đã chậm lại đáng kể" - theo báo cáo của RBR.

Tại khu vực Đông Bắc Á, tình hình cũng không khả dĩ hơn. Nhật Bản vốn là một quốc gia mà người dân có thói quen sử dụng tiền mặt với số lượng máy ATM đứng thứ tư thế giới, thì chỉ trong năm 2018, số lượng máy ATM đã giảm 0,2% xuống còn 202.300 máy.

Điều này cho thấy một sự thay đổi lớn trong tư duy tiêu dùng của người dân đất nước mặt trời mọc. Các ngân hàng Nhật Bản cũng đang lên kế hoạch thu hẹp mạng lưới ATM của họ. Tập đoàn tài chính Mizuho có kế hoạch đóng 130 chi nhánh vào năm tài chính 2024, trong khi MUFG Bank - đơn vị ngân hàng của Tập đoàn tài chính Mitsubishi UFJ cho biết sẽ cắt giảm khoảng 180 địa điểm trong mạng lưới phòng giao dịch của mình vào năm tài chính 2023.

Máy ATM vốn đã rất phổ biến ở Nhật Bản từ hai thập kỷ trước khi những máy rút tiền này được lắp đặt trong các cửa hàng tiện lợi, nhưng trào lưu thanh toán bằng các ứng dụng trên điện thoại thông minh đã xuất hiện và dẫn đến sự thoái trào của hệ thống máy ATM.

Nhiều ngân hàng tại các nền kinh tế khác cũng đang lên kế hoạch thu hẹp lại hệ thống các chi nhánh của mình. Tổng số chi nhánh của các ngân hàng trong Tổ chức Hợp tác và Phát triển Kinh tế (OECD) bao gồm 36 thành viên đã giảm 2,8% trong năm 2017 xuống còn 268.900 trong năm 2018. Dự kiến trong năm 2019, con số này sẽ tiếp tục giảm 2,6%.

Nằm trong bối cảnh khách hàng trên toàn thế giới có xu hướng sử dụng ngân hàng trực tuyến thay vì đến giao dịch tại các chi nhánh, Ngân hàng JPMorgan Chase của Mỹ, vào tháng 3 vừa qua đã cắt giảm 11% số phòng giao dịch của mình, xuống chỉ còn 5.028 chi nhánh trên toàn thế giới. Mặt khác, các thuê bao dịch vụ ngân hàng di động của JPMorgan đã tăng 110% so với cùng kỳ.

Theo số liệu của Ngân hàng thế giới, trong khi vẫn còn khoảng 1,7 tỷ người trên toàn thế giới không có tài khoản ngân hàng, nhưng có đến hai phần ba số đó có điện thoại di động có thể truy cập các dịch vụ tài chính trực tuyến, theo Ngân hàng Thế giới. Do đó mảnh đất để dịch vụ tài chính không dùng tiền mặt còn rất nhiều cơ hội để phát triển.

Vào tháng 6 vừa qua, Facebook đã công bố kế hoạch ra mắt loại tiền kỹ thuật số của riêng mình, được gọi là Libra. Mạng xã hội lớn nhất thế giới, với 2,7 tỷ người dùng trên toàn thế giới, đã cam kết hợp tác với các nhà quản lý để tạo ra một hệ thống bảo vệ dữ liệu của người dùng và đảm bảo tính ổn định của đồng tiền điện tử của mình. Nếu đồng Libra phát triển đúng theo kế hoạch, nhiều người có thể sử dụng nó ngay cả khi họ không có tài khoản ngân hàng.

Sự phát triển của tiền điện tử và dịch vụ ngân hàng số thông qua công nghệ di động có thể giúp thúc đẩy các lĩnh vực của tài chính, giúp cung cấp các dịch vụ tài chính với chi phí thấp ngay cả với những người dùng cá nhân cũng như doanh nghiệp.

Tuy nhiên, Ngân hàng Thanh toán Quốc tế (BIS) đã đưa ra cảnh báo rằng sự phát triển của tiền điện tử và các công nghệ tài chính mới khác sẽ tạo ra nguy cơ rủi ro cho người nghèo. Việc thiếu quyền truy cập vào các hệ thống thanh toán thông thường "có thể đẩy mọi người sử dụng các khoản thanh toán không được kiểm soát và do đó khả năng bảo mật dữ liệu là không cao", tổ chức tài chính này cho biết.

Trong khi fintech đang làm cho các dịch vụ tài chính trở nên hiệu quả hơn và dễ tiếp cận hơn đối với nhiều người, thì sự gia tăng của nó cũng tạo ra những thách thức pháp lý mới, chẳng hạn trong các giao dịch bất hợp pháp hay hoạt động rửa tiền. Những dịch vụ thanh toán qua mạng như, chuyển tiền, thanh toán qua điện thoại di động của AliPay, WeChat Pay… hiện chưa có cơ chế kiểm soát.

Trong một diễn biến liên quan, Công ty nghiên cứu thị trường Solidiance của Singapore ước tính giá trị giao dịch của thị trường Fintech tại Việt Nam hiện ở mức 4,4 tỷ USD và có thể đạt 7,8 tỷ USD vào năm 2020. Vì vậy, nhiều nhà đầu tư ngoại mong muốn đổ vốn vào thị trường tiềm năng này. Tuy nhiên, hiện chưa có quy định nào về tỷ lệ góp vốn của khối ngoại vào các công ty Fintech Việt Nam.

Đại diện Vụ Thanh toán - Ngân hàng nhà nước cho biết, Việt Nam hiện có gần 100 công ty Fintech đang hoạt động, trong đó có nhiều công ty Fintech nội đã nhận được vốn đầu tư liên kết từ nước ngoài. Theo quy định hiện nay, tỷ lệ sở hữu tối đa của nhà đầu tư ngoại tại các tổ chức tín dụng là 30%, tuy nhiên, tỷ lệ góp vốn của khối ngoại trong lĩnh vực Fintech vẫn còn để ngỏ.

Theo dự báo năm 2019, để khai thác được thị trường này, các công ty Fintech sẽ phải đầu tư thêm nhiều công nghệ và con người, nhất là việc chung tay của người bán hàng, người tiêu dùng dịch vụ.