Gửi bình luận

Nếu nhóm cổ đông liên quan đến Chủ tịch HĐQT CTCP Ống thép Việt Đức VG PIPE (HNX: VGS) nâng tỷ lệ sở hữu thành công tối đa, thì doanh nghiệp này gần như về tay một gia đình…

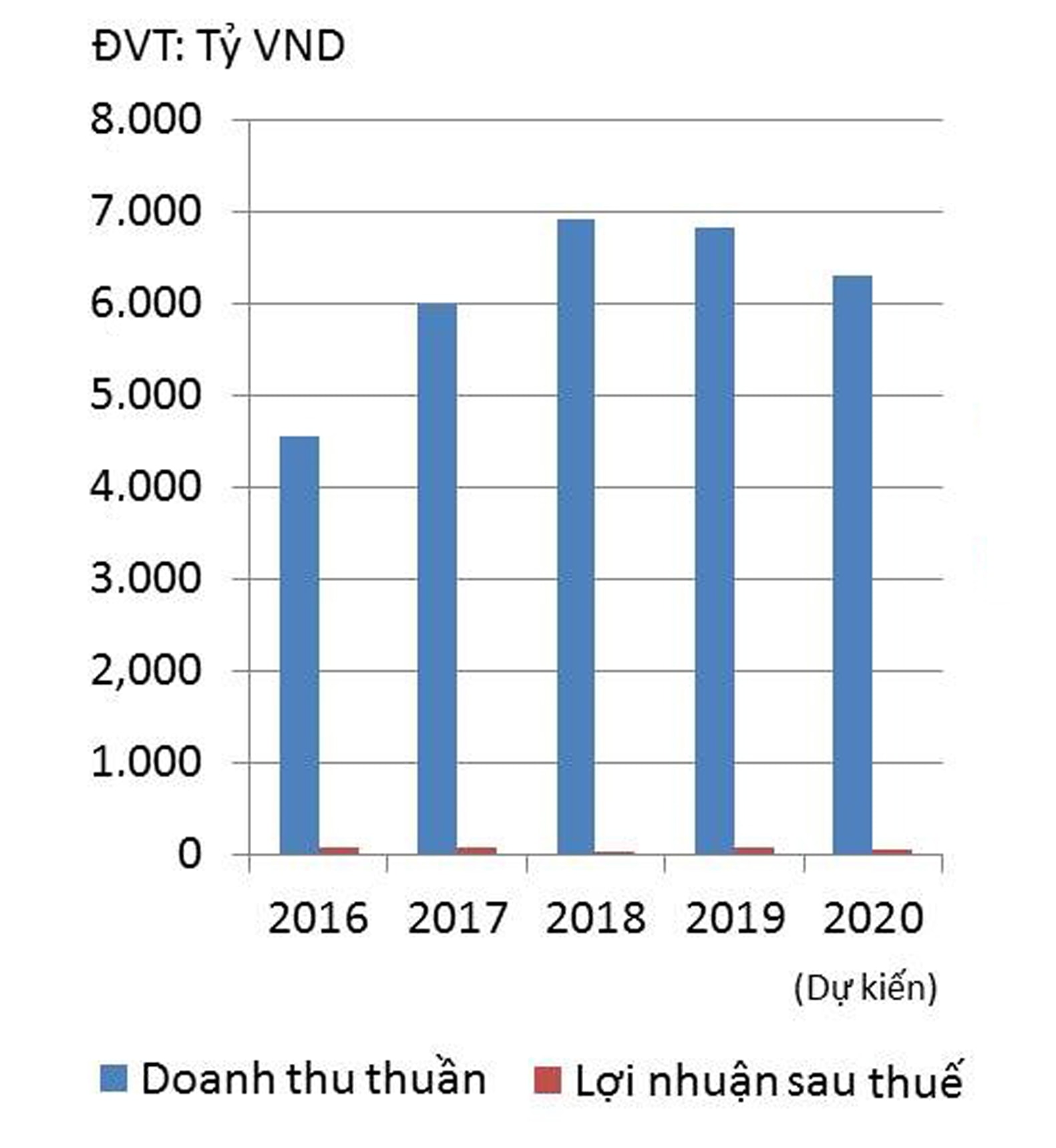

Doanh thu và lợi nhuận sau thuế hợp nhất của VGS.

Nhóm cổ đông nội bộ liên quan đến Chủ tịch HĐQT VGS dự kiến nâng tỷ lệ sở hữu của doanh nghiệp này lên 80% vốn cổ phần của doanh nghiệp này.

VGS vừa tổ chức ĐHCĐ vào ngày 28/3, với nhiều nội dung đáng chú ý. Trong đó, bên cạnh việc thông qua kế hoạch kinh doanh năm sẽ giảm cả về lợi nhuận và doanh thu, cổ đông còn thông qua chia cổ tức 2019 bằng tiền mặt và phê duyệt cho cổ đông nội bộ liên quan Chủ tịch HĐQT VGS được nâng tỷ lệ sở hữu lên mức tối đa 80% mà không phải chào mua công khai theo quy định.

75 tỷ đồng là tổng lợi nhuận sau thuế hợp nhất năm 2019 của VGS, tăng tới 73% so với năm 2018.

Trường hợp quyết định thông qua kế hoạch tăng tỷ lệ sở hữu cổ phần của lãnh đạo doanh nghiệp đạt mức tối đa tại VGS, khiến chúng ta nhớ lại câu chuyện cách đây chưa lâu mà DĐDN đã đề cập: Chủ tịch HĐQT của Công ty CP Bông Việt Nam (BVN) cũng đề đạt và được cổ đông thông qua nguyện vọng nâng tỷ lệ sở hữu cổ phần tại đơn vị này lên mức 95%.

Điểm tương đồng của 2 quyết định thâu tóm này không chỉ làm gia đình hóa công ty đại chúng, mà còn là kế hoạch chuyển nhượng đã được chuẩn bị dài hơi. Và tác động của dịch COVID-19 khiến cổ phiếu doanh nghiệp “bốc hơi” mạnh, lại chính là cơ hội tốt để cổ đông thâu tóm thực hiện kế hoạch mua lại doanh nghiệp với chi phí rẻ hơn.

Trên thực tế, VGS không phải là doanh nghiệp có nhiều triển vọng với các nhà đầu tư. Năm 2019, VGS đạt 6.854,7 tỷ đồng doanh thu, giảm 1,3% và lợi nhuận sau thuế 75 tỷ đồng, tăng 73% so với năm 2018.

Năm 2020, VGS cũng như các doanh nghiệp ngành thép đứng trước những khó khăn lớn. Dịch COVID-19 đã và đang khiến nhu cầu tiêu thụ thép sụt giảm mạnh. Không chỉ vậy, tình trạng dư thừa nguồn cung lớn được cộng dồn từ năm 2019 do cạnh tranh trong nước với thép nhập khẩu, thị trường bất động sản bị siết tín dụng và pháp lý cũng gây khó khăn cho thị trường thép- vật liệu xây dựng.

Có thể bạn quan tâm

![[GỠ KHÓ CHO NGÀNH THÉP] Đa dạng nguồn nguyên liệu sẽ ít phải](https://dddn.1cdn.vn/2020/04/06/diendandoanhnghiep.vn-media-uploaded-422-2020-03-29-_887thep_thumb_200.jpg)

11:00, 31/03/2020

![[GỠ KHÓ CHO NGÀNH THÉP]](https://dddn.1cdn.vn/2020/04/06/diendandoanhnghiep.vn-media-uploaded-359-2020-03-30-_nganh-thep-1_thumb_200.jpg)

11:00, 30/03/2020

![[GỠ KHÓ CHO NGÀNH THÉP] Tránh xa “tiếng xấu” gian lận xuất xứ](https://dddn.1cdn.vn/2020/04/06/diendandoanhnghiep.vn-media-uploaded-422-2020-03-24-_unnamed_thumb_200.jpg)

23:23, 24/03/2020

![[GỠ KHÓ CHO NGÀNH THÉP] COVID-19 đang “phong tỏa” ngành thép](https://dddn.1cdn.vn/2020/04/06/diendandoanhnghiep.vn-media-uploaded-422-2020-03-23-_nganhthep-1579236453_thumb_200.png)

04:47, 24/03/2020

12:20, 09/03/2020

07:15, 15/01/2020

11:04, 15/11/2019

Nỗi ám ảnh thua lỗ của hàng loạt doanh nghiệp thép lớn như Thép Dana, Thép Việt Ý, Pomina… khiến VGS càng phải xốc lại kế hoạch tái cơ cấu sớm, xử lý các vấn đề liên quan đến vốn và hàng tồn kho. Theo đó, VGS đặt mục tiêu thận trọng trong năm 2020 với kế hoạch dự kiến đạt 6.300 tỷ đồng doanh thu và 50 tỷ đồng lợi nhuận sau thuế, giảm lần lượt 8% và 33,4% so với thực hiện năm 2019.

Điều đáng chú ý, do triển vọng ngành thép sẽ rất khó khăn, nên kế hoạch khai thác dự án Văn phòng và Trung tâm thương mại tại thị trấn Quang Minh, Lê Linh, Hà Nội hay triển khai dự án Việt Đức Legend City giai đoạn 1 không được VGS đưa ra thảo luận sâu. Trong khi đó, đây lại chính là các dự án có giá trị lớn và có tiềm năng mang dòng tiền/doanh thu lớn cho doanh nghiệp.

Thâu tóm hay chống thâu tóm?

Với sự sụt giảm của đại đa số các cổ phiếu trên sàn chứng khoán thời gian qua, vốn hóa nhiều doanh nghiệp niêm yết đã về mức rất thấp. Thị giá của nhiều doanh nghiệp cũng về ngang “bó rau” hay “ly trà đá”. Điển hình ở mức 6.900đ/cp, mỗi cổ phiếu VGS không thể đổi được một bó rau muống đóng mộc VietGap. Do đó, hiện tượng doanh nghiệp bỏ tiền mua cổ phiếu quỹ hoặc cổ đông nội bộ có liên quan tăng giao dịch mạnh, được cắt nghĩa một phía là kích cầu, trợ giá cổ phiếu, phía còn lại là chống nguy cơ thâu tóm trên sàn. Tại lúc này, nếu có nguồn lực lớn và có đủ sự mạo hiểm, các cá mập thâu tóm hơn lúc nào hết sẽ có nhiều cơ hội lựa chọn các hàng hóa giá rẻ để chi phối, sở hữu.

Dù vậy, với BVN hay như VGS đã phân tích ở trên, việc“mua lại” chính doanh nghiệp mình không phải là một nỗ lực chống thâu tóm của các nhà lãnh đạo doanh nghiệp mà vốn dĩ là một kế hoạch dài hạn. Điều này đã và đang dần hé lộ rằng: Nhà đầu tư cần cẩn trọng với những doanh nghiệp đại chúng có xu hướng phát giấy lấy tiền để rồi sẵn sàng gia đình hóa, tư nhân hóa chính chính công ty đại chúng.