Các chuyên gia dự báo hoạt động phát hành sẽ duy trì ổn định trong năm 2025, tiếp tục dẫn dắt bởi các chủ đầu tư bất động sản nhà ở.

Dù vậy, trong ngắn hạn, triển vọng phát hành trái phiếu doanh nghiệp vẫn sẽ chịu tác động bởi những rủi ro thuế quan đe dọa triển vọng kinh doanh. Trong đó, nhóm doanh nghiệp bất động sản (BĐS) khu công nghiệp có thể bị ảnh hưởng.

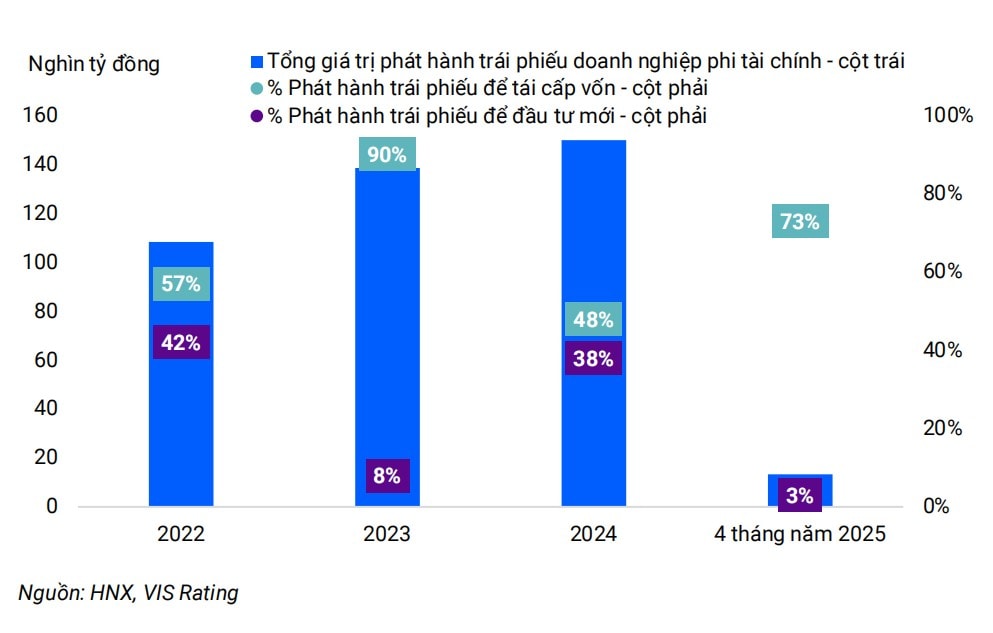

Nhận định từ các chuyên gia VIS Rating cho rằng, trong năm 2025, các chủ đầu tư bất động sản nhà ở sẽ tiếp tục dẫn dắt hoạt động phát hành trái phiếu doanh nghiệp. Diễn biến diễn ra trên nền kết quả năm 2024, tổng giá trị phát hành trái phiếu của các doanh nghiệp phi tài chính tiếp tục phục hồi đạt 150 nghìn tỷ đồng, tăng 8,4% so với cùng kỳ năm trước, trong đó gần 50% phục vụ mục đích tái cơ cấu nợ.

"Các doanh nghiệp trong ngành BĐS dân cư, bao gồm cả phân khúc nghỉ dưỡng, sẽ đẩy nhanh phát triển dự án sau khi hoàn tất thủ tục pháp lý và nhu cầu mua nhà ở đang tăng mạnh. Chúng tôi dự báo tốc độ tăng trưởng trái phiếu phát hành năm 2025 sẽ tương đương mức 13% của năm 2024. Các chủ đầu tư BĐS vẫn sẽ hưởng lợi do dễ tiếp cận tín dụng từ ngân hàng trong bối cảnh môi trường kinh doanh của ngành đang thuận lợi", ông Dương Đức Hiếu, CFA - Giám đốc, chuyên gia phân tích cao cấp VIS Rating nhìn nhận.

Cùng với bất động sản nhà ở được xem xét là nhóm hưởng lợi và sẽ tăng phát hành mới nhờ nhu cầu tiêu cầu nội địa và các chính sách hỗ trợ của Chính phủ, còn có nhóm ngành điện và ô tô.

Đối với ngành ô tô, theo các chuyên gia, các doanh nghiệp sẽ hưởng lợi từ việc xóa thuế nhập khẩu linh kiện ô tô, có hiệu lực từ tháng 2/2025. Những công ty như VinFast và Tasco dự kiến sẽ mở rộng hoạt động sản xuất trong nước vào năm 2025 và tìm đến thị trường trái phiếu để huy động vốn.

"Trong thời gian tới, chúng tôi kỳ vọng hoạt động phát hành trái phiếu trong ngành ô tô sẽ duy trì ở mức cao, tương đương với mức tăng 33% svck 2024.

Về ngành điện, chúng tôi dự báo hoạt động phát hành trái phiếu sẽ tăng mạnh vào cuối năm 2025. Những tiến triển tích cực gần đây về cơ chế giá của các dự án năng lượng tái tạo mới sẽ cải thiện tính khả thi của dự án và thúc đẩy doanh nghiệp mở rộng đầu tư", ông Dương Đức Hiếu cùng các cộng sự VIS Rating cho biết.

Ở chiều ngược lại, dự báo nhóm bất động sản khu công nghiệp có thể do lo ngại về rủi ro thuế quan vẫn chưa thực sự rõ ràng, dẫn đến ảnh hưởng nhu cầu mở rộng và song hành là kế hoạch phát hành trái phiếu.

Theo các chuyên gia, những lo ngại và sự không chắc chắn về việc áp thuế đối với hàng nhập khẩu vào Mỹ sẽ ảnh hưởng đến hoạt động đầu tư và phát triển dự án BĐS khu công nghiệp mới. Các chủ đầu tư có thể trì hoãn mở rộng kinh doanh và đầu tư mới trong thời gian tới. Từ đầu năm 2024, các CĐT BĐS khu công nghiệp được hưởng lợi từ việc tiếp cận tín dụng ngân hàng dễ dàng hơn, phần nào nhờ vào quy định mới của Ngân hàng Nhà nước Việt Nam về việc giảm hệ số rủi ro đối với các khoản vay dành cho BĐS công nghiệp. Tổng dư nợ ngân hàng của 30 CĐT BĐS khu công nghiệp niêm yết hàng đầu đã tăng 34% trong năm 2024 (so với mức tăng trung bình 9% trong giai đoạn 2019-2023), trong khi giá trị phát hành trái phiếu lại giảm 18%.

Do đó, hoạt động phát hành trái phiếu của các CĐT BĐS khu công nghiệp sẽ vẫn hạn chế trong năm 2025.

Một trường hợp có thể thấy được tác động ngắn hạn của các chuyện thuế quan đối với kế hoạch huy động vốn của chủ đầu tư BĐS Khu công nghiệp, là Becamex IDC (BCM) với tham vọng ban đầu sẽ chào bán 300 triệu cổ phiếu thông qua đấu giá trên HoSE với giá khởi điểm 69.600 đ/cp, huy động hơn 20.000 tỷ đồng. Song BCM đã tạm hoãn triển khai với nguyên do trực tiếp là cổ phiếu giảm sàn 4 phiên liên tiếp chỉ mấy ngày sau khi căng thẳng thuế quan bùng nổ.

Becamex IDC thông qua việc tạm hoãn triển khai đợt chào bán thêm cổ phiếu ra công chúng để tăng vốn, cũng cho biết xem xét quyết định, triển khai đợt chào bán thêm cổ phiếu ra công chúng để tăng vốn vào thời điểm khác phù hợp với lợi ích công ty, cổ đông và theo quy định pháp luật. Gần nhất, CTy này đã thay đổi kế hoạch này theo hướng chia nhỏ các đợt và được giới chuyên môn nhận định là quyết định sáng suốt khi bối cảnh vĩ mô toàn cầu còn phấp phỏng theo thuế quan

Có thể nói những rủi ro thuế quan chưa lường trước dù ít nhiều, trực tiếp hay gián tiếp, tác động đến kế hoạch của doanh nghiệp, đặc biệt đến huy động vốn, cho dù đến hiện tại các tín hiệu về đàm phán thương mại được kỳ vọng khả quan.

Nhìn chung, theo các chuyên gia VIS Rating nhận định, khối lượng trái phiếu đáo hạn trong năm 2025 tăng so với năm trước, tuy nhiên, rủi ro tái cơ cấu nợ vẫn sẽ được kiểm soát tốt. Tổng giá trị trái phiếu phi tài chính đáo hạn trong năm 2025 đạt 151 nghìn tỷ đồng, tăng 9% svck. 4 tháng đầu năm 2025, nhiều tổ chức đã mua lại và thanh toán trái phiếu trước hạn, với tổng giá trị tăng 97% svck.

Đối với các doanh nghiệp có dòng tiền yếu, kéo dài kỳ hạn trái phiếu là một giải pháp khả thi để tránh rủi ro tái cơ cấu nợ. Thanh khoản thị trường trái phiếu được cải thiện sẽ hỗ trợ tổ chức phát hành khi tái cơ cấu nợ các trái phiếu hiện tại. Có tới 73% trong số 13,2 nghìn tỷ đồng trái phiếu mới phát hành trong 4 tháng đầu năm có mục đích sử dụng vốn là tái cơ cấu nợ. Khoảng 60% số trái phiếu đáo hạn trong năm 2025 thuộc lĩnh vực BĐS nhà ở.

Nhờ triển vọng thị trường thuận lợi và khả năng tiếp cận hiệu quả với nguồn vốn, các chủ đầu tư sẽ thuận lợi để thanh toán trái phiếu đáo hạn hoặc đạt được thỏa thuận gia hạn kỳ hạn với các trái chủ.

Đối với ngành điện, khoảng 30% trong tổng số 4,1 nghìn tỷ VND giá trị trái phiếu đáo hạn có liên quan đến các dự án điện tái tạo chuyển tiếp, hiện đang trong tình trạng chậm trả gốc và lãi. Hoạt động thanh toán trái phiếu, bao gồm cả các khoản mua lại trước hạn, đã tăng gấp đôi trong bốn tháng đầu năm 2025.

Theo dữ liệu VIS Rating, một số chi tiết hơn ở các nhóm ngành cho diễn biến thị trường 2023-2024 ghi nhận những tên tuổi nổi bật. Trên giá trị toàn thị trường, Vingroup, Masterise, Sovico, chiếm khoảng 35% tỷ lệ phát hành theo ngành.

Với BĐS nhà ở, Vinhomes, Vingroup, Masterise chiếm khoảng 60% tỷ lệ phát hành theo ngành. Nhóm ngành này như nêu có khối trái phiếu đáp hạn lớn với 90 nghìn tỷ đồng trái phiếu đáo hạn năm 2025.

Đối với nhóm ngành vận tải và ô tô (chiếm 12% tỷ lệ phát hành theo ngành), có tới 96% khối lượng phát hành thuộc về Vinfast, Viejet, Tasco. Nhóm ngành này có hơn 7,6 nghìn tỷ đồng trái phiếu đáo hạn năm nay.

Bất động sản nghỉ dưỡng ghi nhận 6% tỷ lệ phát hành theo ngành, nổi trội có Vinpearl, Sungroup, Vạn Hương. Ngành có hơn 18,5 nghìn tỷ đồng trái phiếu đáo hạn năm 2025, xu hướng phát hành mới dự báo ổn định.

Ngành Xây dựng và Hạ tầng với Tập đoàn Phượng Hoàng Xanh A&A, CII, Công ty nước sạch Hòa Bình - Xuân Mai (chiếm 5% tỷ lệ phát hành theo ngành) có 11 nghìn tỷ đồng trái phiếu đáo hạn năm 2025. Xu hướng phát hành mới dự báo ổn định.

Bất động sản Khu công nghiệp với Tổng Cty Đầu tư và Phát triển Công nghiệp, Cty Đô thị Kinh Bắc (KBC), CTCP Phát triển Công viên Công nghệ thông tin Đà Năng có tỷ lệ phát hành 100% của ngành, có 1,2 nghìn tỷ đồng trái phiếu đáo hạn năm nay. Xu hướng phát hành mới như nêu trên, sụt giảm.

Ngành điện có Nhiệt điện Trung Nam, Nhiệt điện An Khánh, Nhiệt điện Thăng Long với tỷ lệ phát hành theo ngành chỉ 2%, và với 4,1 nghìn tỷ đồng trái phiếu đáo hạn năm nay, tăng 121% so với cùng năm trước, thì đây là ngành có áp lực thanh toán lớn khi khối lượng trái phiếu đáo hạn tăng mạnh trong bối cảnh thanh khoản không hoàn toàn phục hồi. Nhu cầu tái cơ cấu nợ theo đó có thể sẽ thúc đẩy hoạt động phát hành mới.

"Chúng tôi kỳ vọng rằng việc các dự án chuyển tiếp hoàn tất thỏa thuận giá bán điện và bắt đầu hoạt động vận hành thương mại sẽ giúp cải thiện dòng tiền, từ đó nâng cao khả năng thanh toán các nghĩa vụ nợ", các chuyên gia cho biết.