Trong bối cảnh nhiều ngân hàng trung ương lớn điều chỉnh chính sách thắt chặt tiền tệ hiện hành, các quốc gia khác cũng cần có đối sách phù hợp.

FED có thể sẽ chỉ tăng lãi suất thêm khoảng 3 lần nữa trước khi dừng chính sách thắt chặt tiền tệ hiện hành.

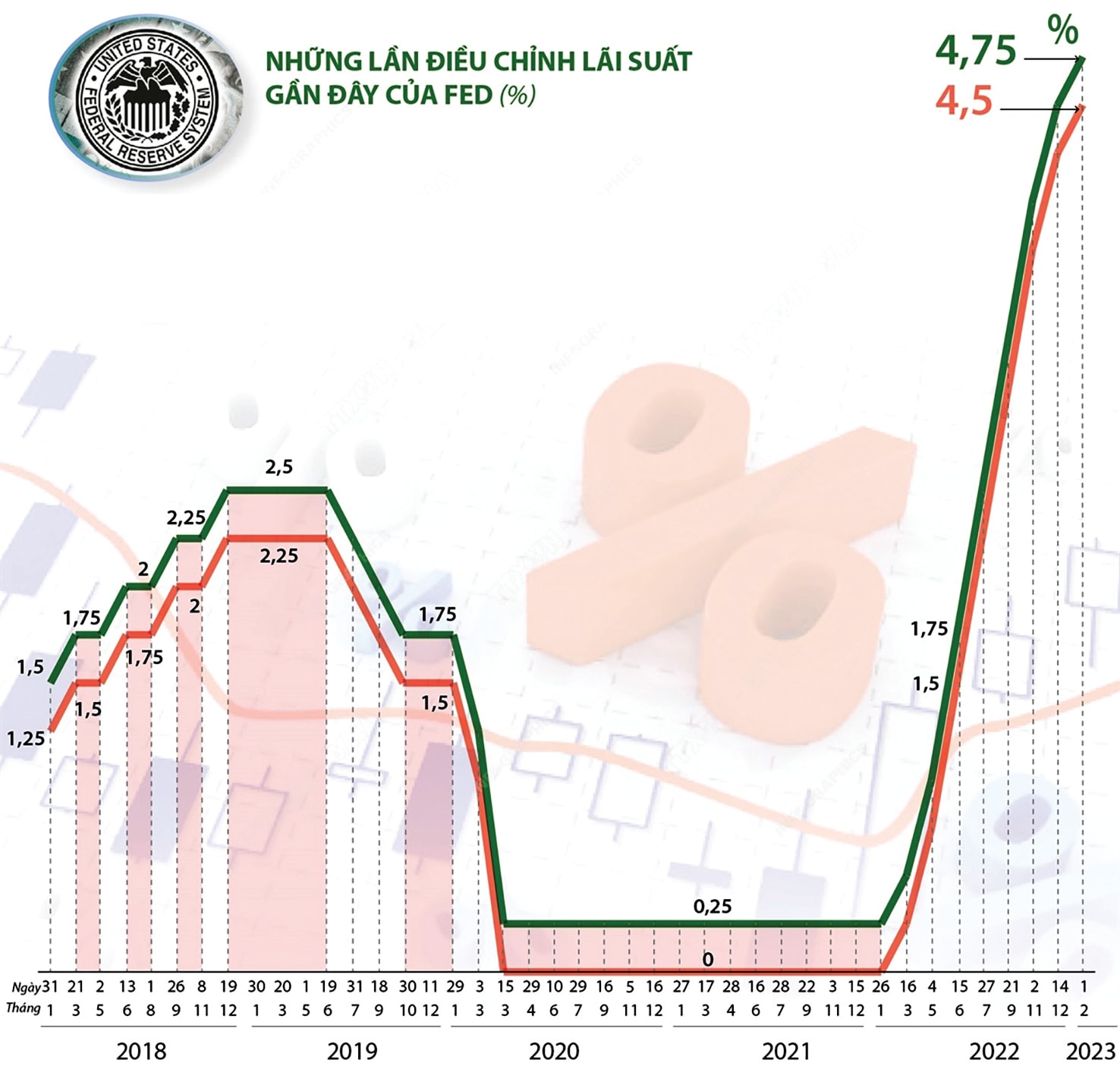

Hiện có hơn 72% khả năng FED sẽ tăng lãi suất thêm 0,25% trong cuộc họp tháng 3/2023. Nguồn: FED, TTX

Trong bối cảnh Trung Quốc không có được sự phục hồi tốt, lạm phát toàn cầu sẽ tiếp tục xu hướng giảm, FED sẽ theo đuổi tăng lãi suất với mức tăng thấp như lần tăng gần đây nhất sau những lần tăng 0,75% trước đó.

Trái lại, nếu tăng trưởng ở Trung Quốc tốt, nguy cơ lạm phát toàn cầu tăng, FED chắc chắn sẽ lại mạnh tay tăng lãi suất. Lý do FED sẽ mạnh tay trở lại vì tình hình việc làm ở Mỹ rất tốt và sức chống chịu của nền kinh tế Mỹ và cả EU cho thấy rất tốt. IMF cho rằng các nền kinh tế lớn cho thấy sức chống chịu đáng ngạc nhiên, đặc biệt trong quý III/2022 nhờ thị trường lao động và tiêu dùng cá nhân mạnh mẽ dù lãi suất tăng mạnh và thích nghi vượt mong đợi đối với cuộc khủng hoảng năng lượng ở châu Âu.

Tăng trưởng GDP năm 2022 ở EU dự kiến sẽ đạt 3.5%, mức thất nghiệp duy trì ở mức thấp nhất trong lịch sử là 6,1%, niềm tin kinh doanh cũng tăng khi khả năng tránh được cuộc suy thoái trong quý I/2023 tăng cao.

Tăng trưởng toàn cầu 2022 dự báo sẽ đạt 3,4% và sẽ giảm xuống còn 2,9% trong năm 2023. Mức 2,9% là mức điều chỉnh tăng so với dự báo hồi tháng 9/2022 của IMF chỉ là 2,7% cho năm 2023.

Như vậy, trong cả hai kịch bản từ Trung Quốc, thì lạm phát trên toàn cầu năm 2023 về cơ bản sẽ được kiểm soát, không đáng lo ngại.

Những phân tích ở trên cho thấy trong năm 2023 về cơ bản có hai khuynh hướng chính sách đối với lạm phát trên toàn cầu. Hai khuynh hướng này tương ứng với hai kịch bản về chiều hướng lạm phát, và cả hai kịch bản này về cơ bản bắt nguồn từ tình hình phục hồi kinh tế ở Trung Quốc.

Kịch bản một là sự phục hồi của nền kinh tế Trung Quốc diễn ra tốt và tốt hơn dự kiến sẽ khiến nguy cơ lạm phát tăng trở lại; và thứ hai là sự phục hồi không tốt như dự báo sẽ khiến lạm phát tiếp tục giảm, thậm chí giảm hơn mức dự kiến hiện nay.

Với kịch bản thứ nhất, FED sẽ tăng mạnh lãi suất trở lại với mức tăng có thể lên tới 0,5% hay 0,75% mỗi lần nhằm kiềm chế lạm phát. FED hoàn toàn đang ở tư thế tốt để làm việc này vì nền kinh tế Mỹ hiện rất chắc chắn. Theo đó, các ngân hàng trung ương khác cũng sẽ phải đi theo hướng này nhằm ổn định tiền tệ và vĩ mô. Nền kinh tế Mỹ, EU và cả thế giới sẽ chịu thêm áp lực thắt chặt tiền tệ và tăng trưởng sẽ chậm hơn nữa.

>> Cuộc chiến chống lạm phát của Fed còn dài

Với kịch bản thứ hai, sự phục hồi ở Trung Quốc không tốt như dự kiến, mọi việc sẽ diễn ra như dự báo hiện tại. Nghĩa là, FED sẽ tiếp tục tăng lãi suất ở mức 0,25% mỗi lần và sẽ còn 3- 4 lần nữa trong năm 2023. Áp lực buộc phải giảm tăng trưởng để đổi lấy cân bằng vĩ mô trên toàn cầu sẽ giảm xuống. Nền kinh tế toàn cầu sẽ có một năm dễ chịu hơn dù vẫn phải chịu giảm tốc.

FED sẽ tiếp tục tăng lãi suất ở mức 0,25% mỗi lần và sẽ còn 3- 4 lần nữa trong năm 2023

Trong hai kịch bản trên thì kịch bản thứ hai nhiều khả năng xảy ra hơn. Bởi vì, tình hình ở Trung Quốc cho thấy nhiều dấu hiệu rất khó khăn. Thậm chí, nếu sự phục hồi ở Trung Quốc kém hơn mức dự báo, FED có thể giãn các đợt tăng lãi suất. Điều này dẫn đến thuận lợi hơn cho tăng trưởng toàn cầu trong năm 2023.

Nếu lạm phát tăng trở lại, Việt Nam cũng như nhiều nền kinh tế khác sẽ chịu thêm áp lực phải thắt chặt tiền tệ và điều chỉnh lãi suất như trong năm 2022 tuy với mức độ sẽ nhẹ hơn. Tăng trưởng sẽ khó khăn hơn dự kiến, một mặt, do cầu đối với xuất khẩu của Việt Nam sụt giảm và dòng đầu tư nước ngoài cũng phần nào bị thu hẹp. Mặt khác, áp lực tăng lãi suất hơn nữa sẽ gây khó khăn cho doanh nghiệp vì chi phí lãi suất vay hiện được cho là quá cao, khoảng trên 12%.

Theo kịch bản này, Việt Nam cần mạnh mẽ duy trì quan điểm ưu tiên ổn định hơn tăng trưởng, nghĩa là tăng lãi suất và điều chỉnh tỷ giá theo hướng giảm giá đồng VND, nếu cần thiết.

Quan trọng, kịch bản này sẽ khiến lực lượng lao động mất việc làm gia tăng. Để giảm bớt khó khăn cho nhóm người này và các doanh nghiệp nhỏ và vừa, Chính phủ và Ngân hàng Nhà nước cần có gói hỗ trợ nhất định từ ngân sách.

Theo kịch bản thứ hai, nếu tác động từ Trung Quốc là yếu, thậm chí kém hơn mức dự báo, lạm phát toàn cầu giảm nhanh hơn, nền kinh tế Việt Nam sẽ bớt khó khăn hơn vì cầu đối với xuất khẩu sẽ phục hồi và dòng vốn đầu tư nước ngoài có triển vọng vào Việt Nam tăng lên. Tăng trưởng kinh tế Việt Nam sẽ đạt được mục tiêu dễ dàng hơn. Ngân hàng Nhà nước không cần phải điều chỉnh thêm chính sách tiền tệ, mà chỉ cần duy trì trạng thái hiện tại là đủ.

Việt Nam cần mạnh mẽ duy trì quan điểm ưu tiên ổn định hơn tăng trưởng, nghĩa là tăng lãi suất và điều chỉnh tỷ giá theo hướng giảm giá VND, nếu cần thiết. Có thể bạn quan tâm

|